- 212.50 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

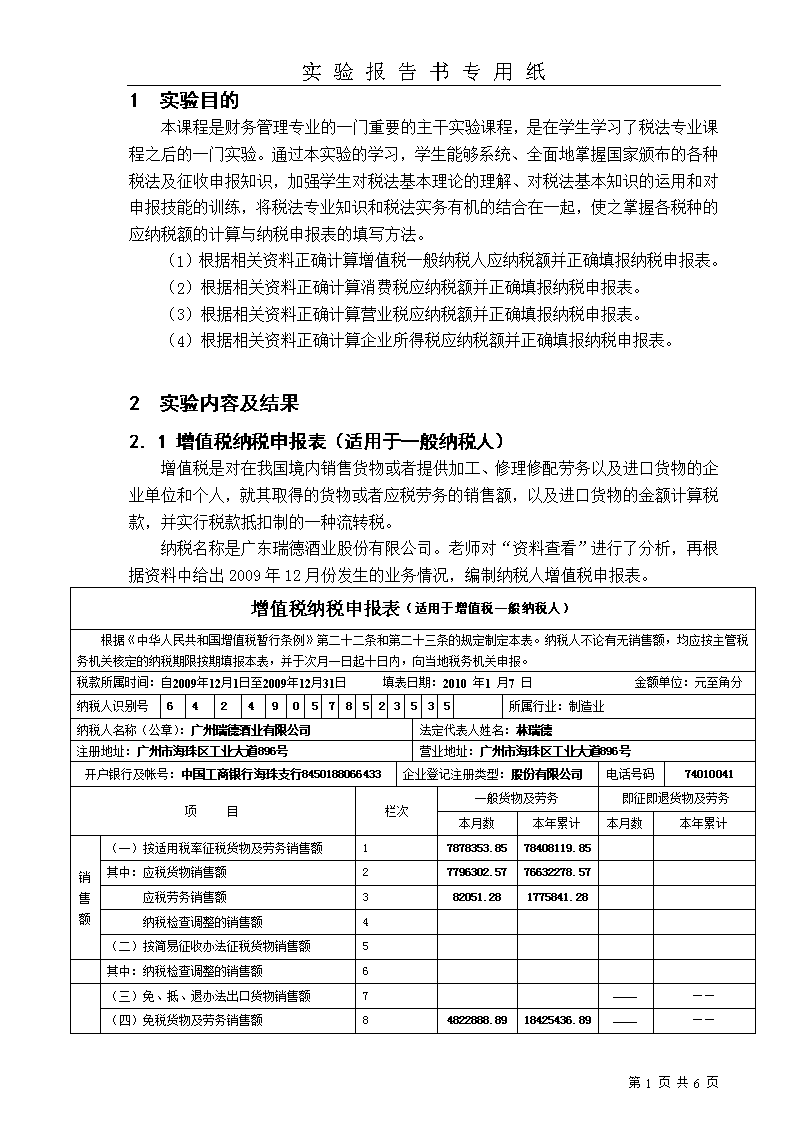

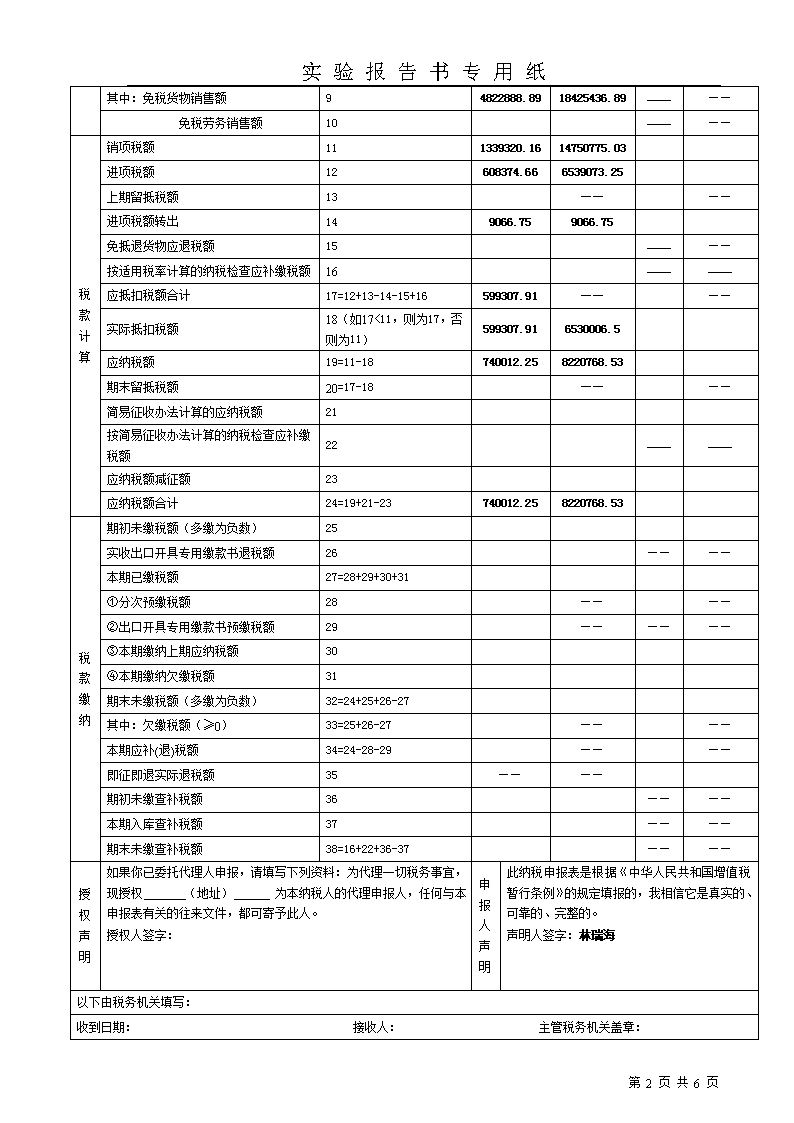

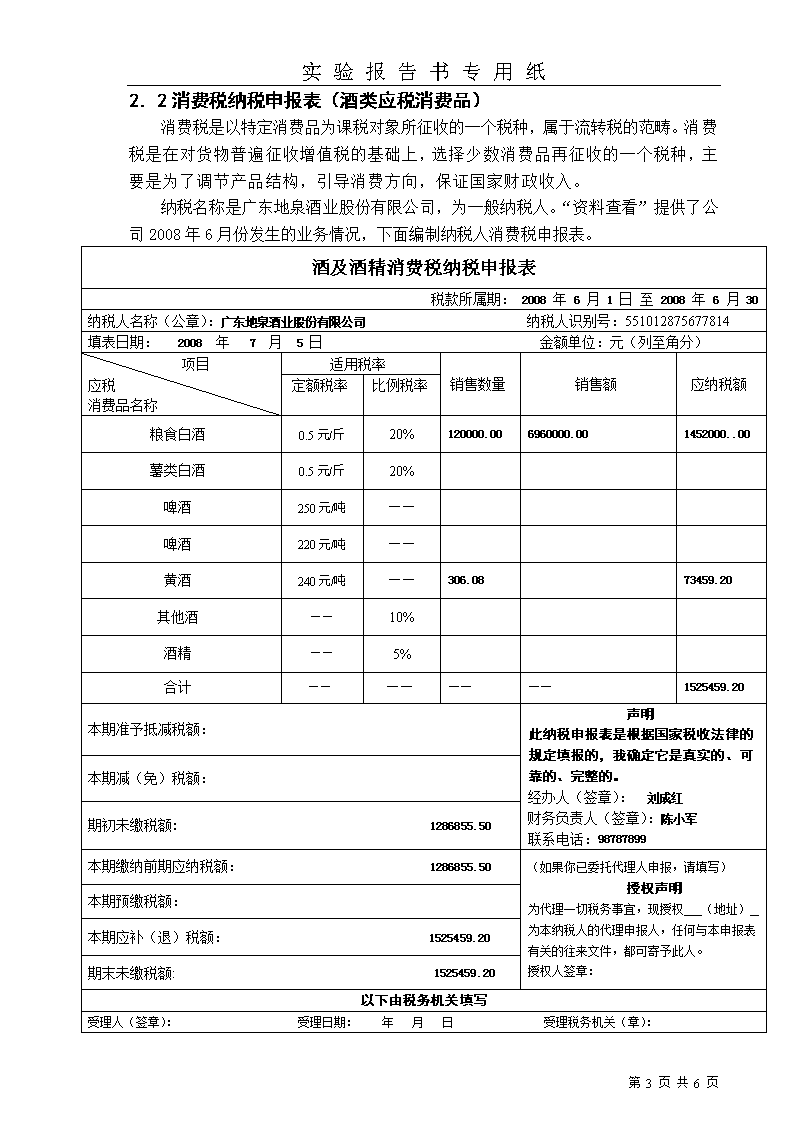

实验报告书专用纸1实验目的本课程是财务管理专业的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税法及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之掌握各税种的应纳税额的计算与纳税申报表的填写方法。(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。(2)根据相关资料正确计算消费税应纳税额并正确填报纳税申报表。(3)根据相关资料正确计算营业税应纳税额并正确填报纳税申报表。(4)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。2实验内容及结果2.1增值税纳税申报表(适用于一般纳税人)增值税是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的企业单位和个人,就其取得的货物或者应税劳务的销售额,以及进口货物的金额计算税款,并实行税款抵扣制的一种流转税。纳税名称是广东瑞德酒业股份有限公司。老师对“资料查看”进行了分析,再根据资料中给出2009年12月份发生的业务情况,编制纳税人增值税申报表。增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。税款所属时间:自2009年12月1日至2009年12月31日填表日期:2010年1月7日金额单位:元至角分纳税人识别号642490578523535所属行业:制造业纳税人名称(公章):广州瑞德酒业有限公司法定代表人姓名:林瑞德注册地址:广州市海珠区工业大道896号营业地址:广州市海珠区工业大道896号开户银行及帐号:中国工商银行海珠支行8450188066433企业登记注册类型:股份有限公司电话号码74010041项目栏次一般货物及劳务即征即退货物及劳务本月数本年累计本月数本年累计销售额(一)按适用税率征税货物及劳务销售额17878353.8578408119.85其中:应税货物销售额27796302.5776632278.57应税劳务销售额382051.281775841.28纳税检查调整的销售额4(二)按简易征收办法征税货物销售额5其中:纳税检查调整的销售额6(三)免、抵、退办法出口货物销售额7————(四)免税货物及劳务销售额84822888.8918425436.89————第6页共6页\n实验报告书专用纸其中:免税货物销售额94822888.8918425436.89————免税劳务销售额10————税款计算销项税额111339320.1614750775.03进项税额12608374.666539073.25上期留抵税额13————进项税额转出149066.759066.75免抵退货物应退税额15————按适用税率计算的纳税检查应补缴税额16————应抵扣税额合计17=12+13-14-15+16599307.91————实际抵扣税额18(如17<11,则为17,否则为11)599307.916530006.5应纳税额19=11-18740012.258220768.53期末留抵税额20=17-18————简易征收办法计算的应纳税额21按简易征收办法计算的纳税检查应补缴税额22————应纳税额减征额23应纳税额合计24=19+21-23740012.258220768.53税款缴纳期初未缴税额(多缴为负数)25实收出口开具专用缴款书退税额26————本期已缴税额27=28+29+30+31①分次预缴税额28————②出口开具专用缴款书预缴税额29——————③本期缴纳上期应纳税额30④本期缴纳欠缴税额31期末未缴税额(多缴为负数)32=24+25+26-27其中:欠缴税额(≥0)33=25+26-27————本期应补(退)税额34=24-28-29————即征即退实际退税额35————期初未缴查补税额36————本期入库查补税额37————期末未缴查补税额38=16+22+36-37————授权声明如果你已委托代理人申报,请填写下列资料:为代理一切税务事宜,现授权(地址)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。授权人签字:申报人声明此纳税申报表是根据《中华人民共和国增值税暂行条例》的规定填报的,我相信它是真实的、可靠的、完整的。声明人签字:林瑞海以下由税务机关填写:收到日期:接收人:主管税务机关盖章:第6页共6页\n实验报告书专用纸2.2消费税纳税申报表(酒类应税消费品)消费税是以特定消费品为课税对象所征收的一个税种,属于流转税的范畴。消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。纳税名称是广东地泉酒业股份有限公司,为一般纳税人。“资料查看”提供了公司2008年6月份发生的业务情况,下面编制纳税人消费税申报表。酒及酒精消费税纳税申报表税款所属期:2008年6月1日至2008年6月30纳税人名称(公章):广东地泉酒业股份有限公司纳税人识别号:551012875677814填表日期:2008年7月5日金额单位:元(列至角分)项目应税消费品名称适用税率销售数量销售额应纳税额定额税率比例税率粮食白酒0.5元/斤20%120000.006960000.001452000..00薯类白酒0.5元/斤20%啤酒250元/吨——啤酒220元/吨——黄酒240元/吨——306.0873459.20其他酒——10%酒精——5%合计————————1525459.20本期准予抵减税额:声明此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。经办人(签章):刘成红财务负责人(签章):陈小军联系电话:98787899本期减(免)税额:期初未缴税额:1286855.50本期缴纳前期应纳税额:1286855.50(如果你已委托代理人申报,请填写)授权声明为代理一切税务事宜,现授权(地址)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。授权人签章:本期预缴税额:本期应补(退)税额:1525459.20期末未缴税额:1525459.20以下由税务机关填写受理人(签章):受理日期:年月日受理税务机关(章):第6页共6页\n实验报告书专用纸2.3营业税纳税申报表营业税是对我国境内提供应税劳务、转让无形资产和销售不动产的行为为课税对象所征收的税。纳税名称是广州市华阳运输有限公司。“资料查看”提供了公司2009年12月份交通运输费和转让不动产等运营情况,据此下面编制营业税纳税申报表。营业税纳税申报表(适用于查账征收的营业税纳税人)填制日期:2010年1月5日纳税人识别号:800012347714560金额单位:元(列至角分)纳税人名称(公章)广州市华阳运输有限公司税款所属时间2009年12月项目经营项目营业收入本期税款计算全部收入不征税收入减除项目减免税项目应税营业额税率应纳税额减免税额已纳税额应补(退)税额1234567=3-4-5-689=7*810=6*81112交通运输业运货169500320001375003%41254125销售不动产转让厂房4000004000005%2000020000合计56950032000241252412524125如纳税人填报,由纳税人填写以下各栏委托代理人填报,由代理人填写以下各栏备注会计主管(签章):吴情仪纳税人(公章):广州市华阳运输有限公司代理人名称代理人(公章)地址经办人电话以下由税务机关填写收到申报表日期:年月日接收人:2.4企业所得税年度纳税申报表企业所得税,是国家对境内的企业生产、经营所得和其他所得依法征收征收的一种税。纳税名称是是广州市日升电子科技有限公司。“资料查看”提供了公司2011年度生产经营状况,下面编制纳税人企业所得税年度纳税申报表。中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:2010年1月1日至2010年12月31日纳税人名称:广州市日升电子科技有限公司纳税人识别号:610235728063248金额单位:元(列至角分)类别行次项目金额1一、营业收入(填附表一)105200000.00第6页共6页\n实验报告书专用纸利润总额计算2减:营业成本(填附表二)52000000.003营业税金及附加3505000.004销售费用(填附表二)13296875.005管理费用(填附表二)7231268.006财务费用(填附表二)400000.007资产减值损失570000.008加:公允价值变动收益9投资收益8625000.0010二、营业利润36821857.0011加:营业外收入(填附表一)685000.0012减:营业外支出(填附表二)1202700.0013三、利润总额(10+11-12)36304157.00应纳税所得额计算14加:纳税调整增加额(填附表三)3941700.0015减:纳税调整减少额(填附表三)800000.0016其中:不征税收入17 免税收入8175000.0018 减计收入19 减、免税项目所得20 加计扣除800000.0021 抵扣应纳税所得额22加:境外应税所得弥补境内亏损23纳税调整后所得(13+14-15+22)39445857.0024减:弥补以前年度亏损(填附表四)25应纳税所得额(23-24)39445857.00应纳税额计算26税率(25%)25%27应纳所得税额(25×26)9561464.2528减:减免所得税额(填附表五)29减:抵免所得税额(填附表五)30应纳税额(27-28-29)9561464.2531加:境外所得应纳所得税额(填附表六)32减:境外所得抵免所得税额(填附表六)33实际应纳所得税额(30+31-32)9561464.2534减:本年累计实际已预缴的所得税额7500000.0035其中:汇总纳税的总机构分摊预缴的税额36汇总纳税的总机构财政调库预缴的税额37汇总纳税的总机构所属分支机构分摊的预缴税额38合并纳税(母子体制)成员企业就地预缴比例39合并纳税企业就地预缴的所得税额7500000.0040本年应补(退)的所得税额(33-34)2361464.25附列资料41以前年度多缴的所得税额在本年抵减额42以前年度应缴未缴在本年入库所得税额纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:经办人:刘明经办人及执业证件号码:受理人:申报日期:2011年2月16日代理申报日期:年月日受理日期:年月日第6页共6页\n实验报告书专用纸3实验心得体会此次税收实务多媒体教学系统的操作,我们了解了增值税、消费税、营业税和企业所得税的应纳税额的计算与纳税申报表的填写方法,亲自体验了企业的办税员纳税申报的过程。税收实务实验将理论知识与实践的结合起来,巩固了税法书本的学习。我们根据“资料查看”提供的不同企业经营情况,填制每一张纳税申报表。每一份资料包括企业基本情况和当月经营情况。从资料中我们可以分析出税法规定需进行纳税的内容,并且在“税收实务学习”里填制每一张申报表的过程中,我们可以查看答案,其中包括填制“帮助”和填制好的纳税申报表“标准答案”,进而可以对照自己计算的增值税、消费税、营业税和企业所得税。虽然在老师的指导下看了增值税纳税申报里提供的实务资料,但在进行税收实务实验时,我们意识到对税法知识存在不足,除了会把税目和税率搞混淆,还没有真正了解税收制度和有关会计核算知识。我们在计算增值税时,会忘记把价外费用换算成不含税的价格还有视同销售的情况。计算消费税时和增值税结合起来会麻烦一些,算好组价还得除以一个比率。计算营业税时,需要判断营业税目,再根据其具体规定的税率及方法计算。填制企业所得纳税申报最主要需依据附表核算出利润总额、实际应纳税所得额。填制好一张纳税申报表,为达到能精准报税的目的,需要对税法、纳税检查内容具有十分完备扎实的认识,熟练掌握申报的业务流程、方法和技巧,了解征收的过程和管理的方法,明白每一步的业务流程。税收是我国财政收入的主要来源,是国家各项活动和公共事业的重要资金支柱。税收取之于民,用之于民,国家、集体、个人三者的利益在根本上是一致的,因此纳税申报一定要坚持实事求是的原则,诚信纳税。此次税收实务实验,我们了解了四种纳税申报表的格式和纳税申报的填制方法。税收实务实验结束后,我们对业务分析计算还是很生疏,主要还是税目和税率的判断,以及税收的调整。因此我们应该多了解税收的相关规定,并尽可能在实际生活中实践运用,为以后的工作中更好地配合或者独立完成纳税申报。第6页共6页