- 1.90 MB

- 2022-08-09 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

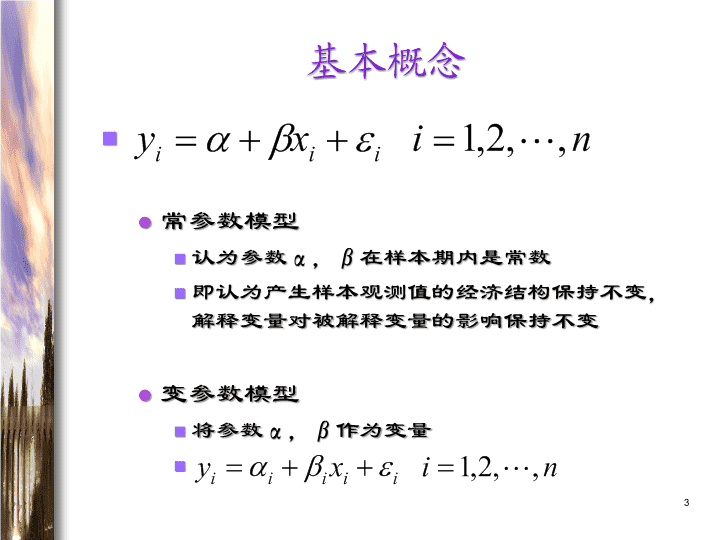

第五章扩展的单方程模型第一节变参数单方程模型第二节非线性单方程模型第三节非因果关系的单方程模型1\n第一节变参数单方程模型确定性变参数模型随机变参数模型2\n基本概念常参数模型认为参数α,β在样本期内是常数即认为产生样本观测值的经济结构保持不变,解释变量对被解释变量的影响保持不变变参数模型将参数α,β作为变量3\n确定性变参数模型确定性变参数模型参数αi,βi是确定性变量,而不是随机变量类型参数随某一变量呈规律性变化参数作间断性变化4\n确定性变参数模型(续1)参数随某一变量呈规律性变化参数是常数p往往是一个政策变量,表示由于政策的变化改变了解释变量对被解释变量的影响程度代入原模型得采用OLS估计,得到参数估计值因为p为确定性变量,与随机误差项不相关通过检验是否显著为0来检验变量p是否对有影响5\n确定性变参数模型(续2)参数作间断变化参数在n0处发生了突发性变化实际中往往表示某项政策的实施所产生的影响模型的估计6\n随机变参数模型随机变参数模型参数αi,βi不仅是变量,而且是随机变量类型参数在一常数附近随机变化(类型一)参数随某一变量作规律性变化,同时受随机因素影响(类型二)自适应回归模型(类型三)7\n随机变参数模型(续1)类型一其中,为具有0均值的随机项则:其中:显然模型具有异方差性,则可采用第四章中介绍的相关方法很方便的对参数进行估计8\n随机变参数模型(续2)类型二其中,为具有0均值的随机项则:容易导出,上式是具有异方差性的多元线性模型,同样可采用第四章中介绍的估计方法方便的对参数进行估计9\n随机变参数模型(续3)类型三形式一模型中的参数可以表示为则称该模型为自适应回归模型它是由影响的变量具有一阶自相关所引起的例如:模型是一个消费方程,表示自发性消费(即收入等于0时的消费水平),国家的消费政策(刺激、鼓励、一般或抑制的政策)使得自发性消费是一个随机变量,而国家的消费政策往往具有一阶自相关性,引起自发性消费也具有一阶自相关性10\n随机变参数模型(续4)类型三形式二模型中的参数可表示为例如,在消费方程中表示边际消费倾向,在生产方程中表示某种投入要素的产出弹性,而影响边际消费倾向的利率、影响投入要素产出弹性的投入要素的比例,都具有一阶自相关性,则导致具有一阶自相关性11\n第二节非线性单方程模型模型概述非线性最小二乘法12\n模型概述解释变量非线性模型一般都可以化为线性模型可化为线性的包含参数非线性的模型对数线性模型(Cobb-Dauglass生产函数模型)其他几种通过变换可化为线性的非线性模型13\n模型概述(续)不可化为线性的包含参数非线性的模型一般表达式f为非线性函数,n为样本容量是真正的非线性模型14\n非线性最小二乘法(NLS)非线性最小二乘原理Gauss-Newton迭代法Newton-Raphson迭代法Gauss-Seidel迭代法实例15\n非线性最小二乘原理非线性模型单参数非线性模型残差平方和多参数非线性模型残差平方和16\n非线性最小二乘原理(续)非线性最小二乘法使得残差平方和达到最小的为β的非线性最小二乘估计求解通常是令残差平方和对β的偏导等于零单参数非线性模型多参数非线性模型17\nGauss-Newton迭代法原理根据经验给出参数估计值的初值将在处展开泰勒级数,取一阶近似值令,则18\nGauss-Newton迭代法(续1)原理(续1)代入残差平方和式其中:假设有一线性模型易求出其参数的普通最小二乘估计值,该估计值使得残差平方和式最小19\nGauss-Newton迭代法(续2)原理(续2)则估计值同时也是使(1)式达到最小的即线性模型(2)(线性伪模型)的OLS估计值就是原非线性模型的一个近似估计值将作为参数估计值的第一次迭代值将作为的新的给定值,如前所述进行迭代,直至收敛即连续两次得到的参数估计值之差满足确定的标准至此完成非线性模型的OLS估计20\nGauss-Newton迭代法(续3)步骤给出参数估计值的初值,将在处展开泰勒级数,取一阶近似值计算和的样本观测值采用OLS估计模型,得到的估计值用代替第一步中的,重复这一过程,直至收敛21\nNewton-Raphson迭代法原理作为Gauss-Newton迭代法的改进当给出参数估计值的初值,将残差平方和式在处展开泰勒级数,取二阶近似值使得上式达到极小的条件为22\nNewton-Raphson迭代法(续1)原理(续)即:则有:将上式估计值作为第一次迭代值,再进行上述迭代,直至收敛23\nNewton-Raphson迭代法(续2)与Gauss-Newton迭代法的区别直接对展开泰勒级数,而不是对其中的展开取二阶近似值,而非取一阶近似值注意为保证迭代所逼进的是总体极小值(即最小值)而不是局部极小值,需要选择不同的初值,进行多次迭代求解Gauss-Newton迭代法亦同24\nGauss-Seidel迭代法迭代停止遵循的法则基于回归函数或参数在每次迭代后的变化率当待估参数的变化百分比的最大值小于事先给定的水平时,就会停止迭代未达到收敛却停止迭代的原因迭代次数已经达到了给定的次数应重新设定迭代次数以取得收敛经过一定迭代后,发出显示失败的错误信息可选取不同的参数初始值,从不同方向逼近估计值25\n实例[例5-1]粮食产量(Y:万吨)通常是由粮食生产劳动力(L:万人)、化肥施用量(K:万公斤)等因素决定的。下表是我国粮食生产的有关数据(由于粮食生产劳动力不易统计,假定它在农业劳动力中的比例是一定的,故用农业劳动力的数据代替),研究其间关系,建立Cobb-Douglas生产函数模型Cobb-Douglas生产函数模型为26\n实例(续)估计结果取初始值c(1)=c(2)=0.5,估计结果如下从参数估计值看β=0.7636,其经济意义为劳动力对产量的弹性系数,即当劳动力增长1%时,粮食总产量增加0.7624%对化肥施用量而言,弹性为0.2364从弹性系数的比较来看,劳动力弹性大于化肥施用量弹性,反映出它在粮食生产中的贡献较大27\n第三节非因果关系的单方程模型增长曲线模型多项式增长曲线模型简单指数型增长曲线模型修正指数型增长曲线模型Logistic增长曲线模型Gompertz增长曲线模型28\n增长曲线模型增长曲线模型描述经济变量随时间变化的规律从已经发生的经济活动中寻找这种规律,并用于未来的经济预测不属于因果关系模型时间并不是经济活动变化的原因类别多项式增长曲线模型简单指数型增长曲线模型修正指数型增长曲线模型Logistic增长曲线模型Gompertz增长曲线模型29\n多项式增长曲线模型一般数学形式yt:第t期的某个经济指标;t:时间a0,a1,…,ak:模型参数常见形式k=0,增长曲线为一条与时间轴平行的直线k=1,增长曲线为一条截距为a0,斜率为a1的直线k=2,增长曲线为一条抛物线参数估计方法采用变量置换法将模型化为线性进行估计30\n简单指数型增长曲线模型一般形式当a>0、b>1时,y随着t的增加而无限制的增大当a>0、00、b>1时,y随着t的减少直至-∞而逼近于L当a>0、0

-

关注微信公众号售出明细实时看

关注微信公众号售出明细实时看