- 91.95 KB

- 2022-08-13 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

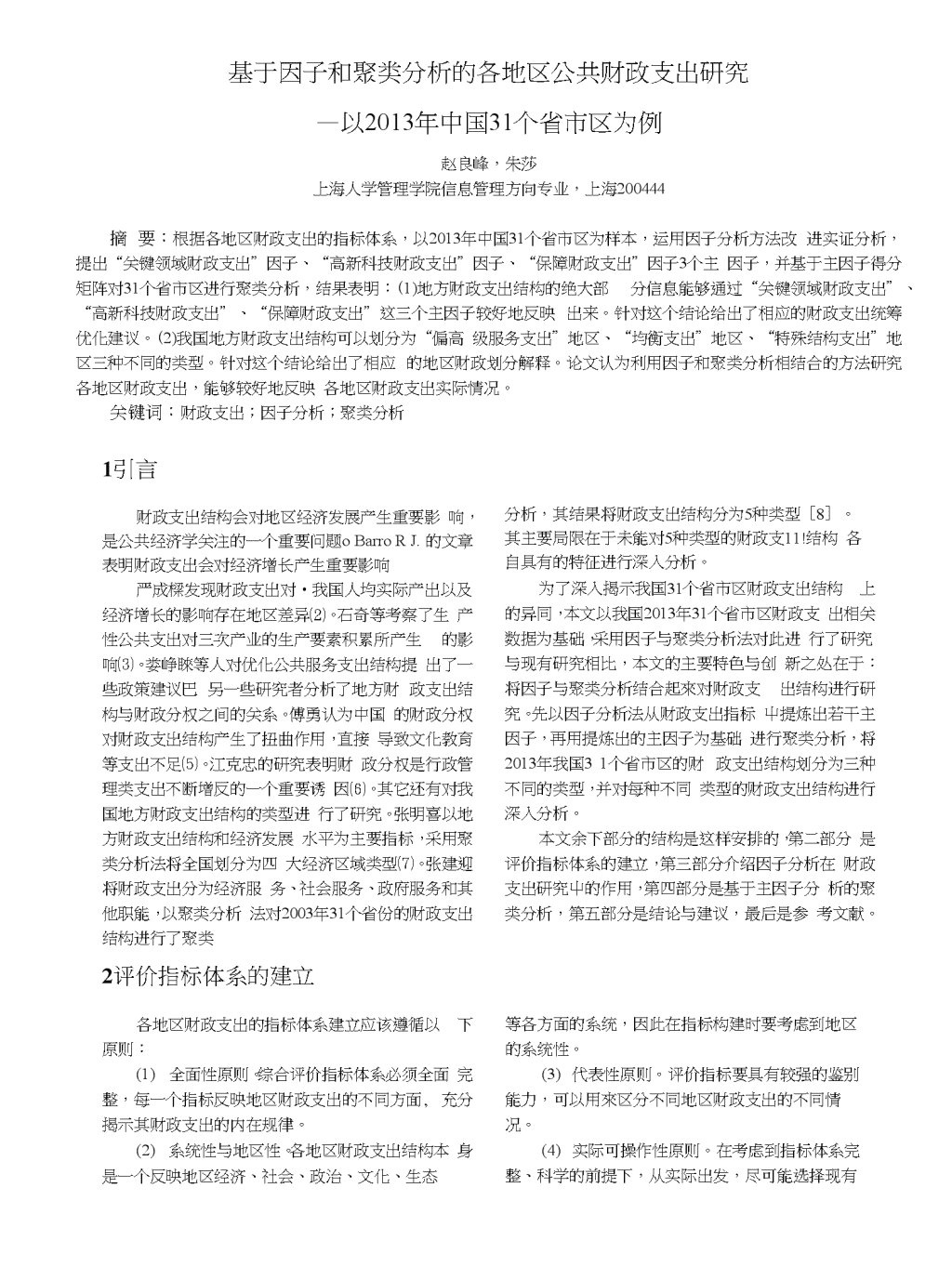

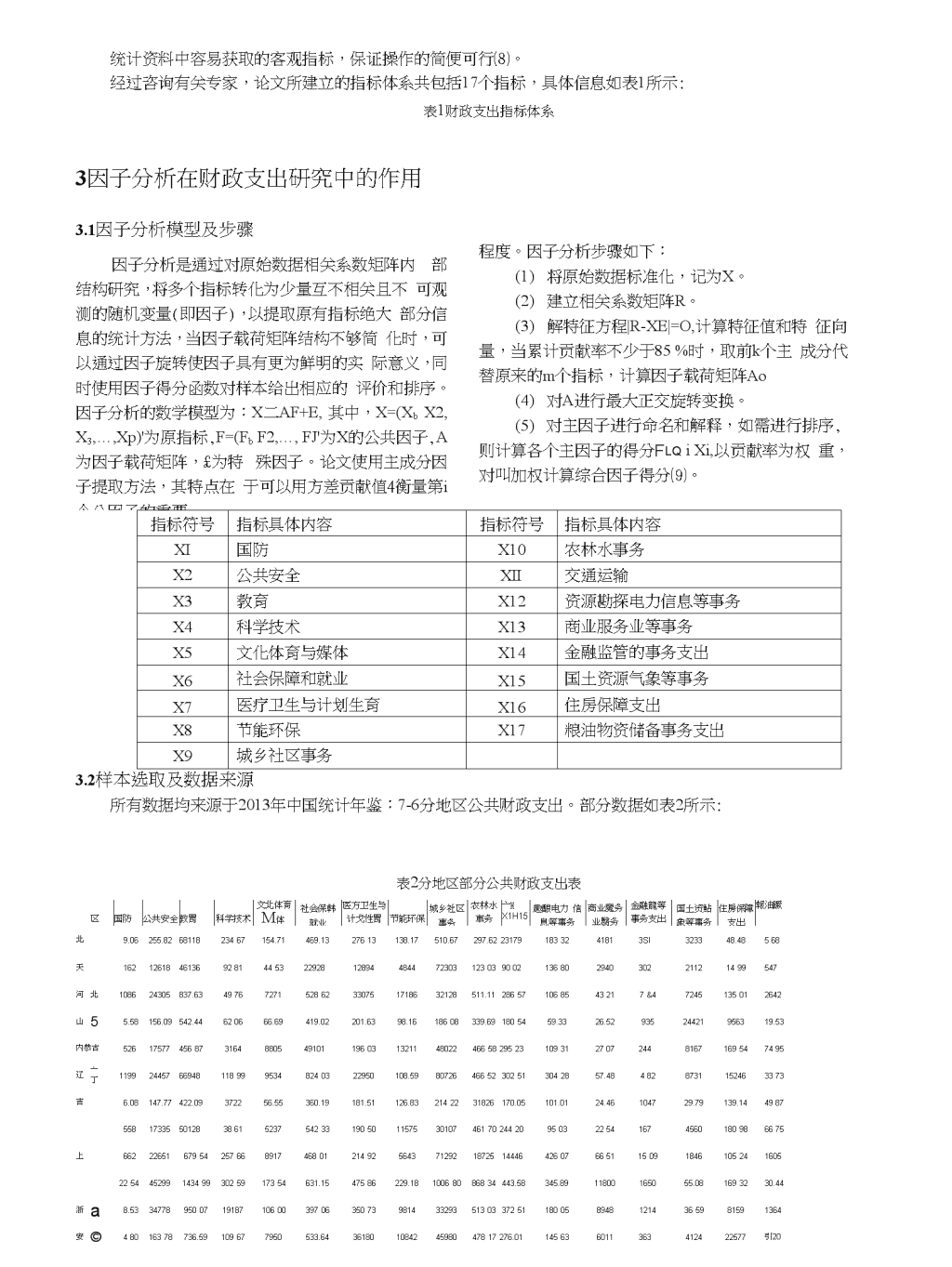

基于因子和聚类分析的各地区公共财政支出研究—以2013年中国31个省市区为例赵良峰,朱莎上海人学管理学院信息管理方向专业,上海200444摘要:根据各地区财政支出的指标体系,以2013年中国31个省市区为样本,运用因子分析方法改进实证分析,提出“关键领域财政支出”因子、“高新科技财政支出”因子、“保障财政支出”因子3个主因子,并基于主因子得分矩阵对31个省市区进行聚类分析,结果表明:(1)地方财政支出结构的绝大部分信息能够通过“关键领域财政支出”、“高新科技财政支出”、“保障财政支出”这三个主因子较好地反映出来。针对这个结论给出了相应的财政支出统筹优化建议。(2)我国地方财政支出结构可以划分为“偏高级服务支出”地区、“均衡支出”地区、“特殊结构支出”地区三种不同的类型。针对这个结论给出了相应的地区财政划分解释。论文认为利用因子和聚类分析相结合的方法研究各地区财政支出,能够较好地反映各地区财政支出实际情况。关键词:财政支出;因子分析;聚类分析1引言财政支出结构会对地区经济发展产生重要影响,是公共经济学关注的一个重要问题oBarroRJ.的文章表明财政支出会对经济增长产生重要影响严成樑发现财政支出对•我国人均实际产出以及经济增长的影响存在地区差异⑵。石奇等考察了生产性公共支出对三次产业的生产要素积累所产生的影响⑶。娄峥睞等人对优化公共服务支出结构提出了一些政策建议巴另一些研究者分析了地方财政支出结构与财政分权之间的关系。傅勇认为中国的财政分权对财政支岀结构产生了扭曲作用,直接导致文化教育等支出不足⑸。江克忠的研究表明财政分权是行政管理类支出不断增反的一个重要诱因⑹。其它还有对我国地方财政支出结构的类型进行了研究。张明喜以地方财政支出结构和经济发展水平为主要指标,采用聚类分析法将全国划分为四大经济区域类型⑺。张建迎将财政支出分为经济服务、社会服务、政府服务和其他职能,以聚类分析法对2003年31个省份的财政支出结构进行了聚类2评价指标体系的建立各地区财政支出的指标体系建立应该遵循以下原则:(1)全面性原则。综合评价指标体系必须全面完整,每一个指标反映地区财政支出的不同方面,充分揭示其财政支出的内在规律。(2)系统性与地区性。各地区财政支出结构本身是一个反映地区经济、社会、政治、文化、生态分析,其结果将财政支出结构分为5种类型[8]。其主要局限在于未能对5种类型的财政支11!结构各自具有的特征进行深入分析。为了深入揭示我国31个省市区财政支出结构上的异同,本文以我国2013年31个省市区财政支出相关数据为基础,采用因子与聚类分析法对此进行了研究。与现有研究相比,本文的主要特色与创新之处在于:将因子与聚类分析结合起來对财政支出结构进行研究。先以因子分析法从财政支出指标屮提炼出若干主因子,再用提炼出的主因子为基础进行聚类分析,将2013年我国31个省市区的财政支出结构划分为三种不同的类型,并对每种不同类型的财政支出结构进行深入分析。本文余下部分的结构是这样安排的,第二部分是评价指标体系的建立,第三部分介绍因子分析在财政支出研究屮的作用,第四部分是基于主因子分析的聚类分析,第五部分是结论与建议,最后是参考文献。等各方面的系统,因此在指标构建时要考虑到地区的系统性。(3)代表性原则。评价指标要具有较强的鉴别能力,可以用來区分不同地区财政支出的不同情况。(4)实际可操作性原则。在考虑到指标体系完整、科学的前提下,从实际出发,尽可能选择现有\n统计资料中容易获取的客观指标,保证操作的简便可行⑻。经过咨询有关专家,论文所建立的指标体系共包括17个指标,具体信息如表1所示:表1财政支出指标体系3因子分析在财政支出研究中的作用3.1因子分析模型及步骤因子分析是通过对原始数据相关系数矩阵内部结构研究,将多个指标转化为少量互不相关且不可观测的随机变量(即因子),以提取原有指标绝大部分信息的统计方法,当因子载荷矩阵结构不够简化时,可以通过因子旋转使因子具有更为鲜明的实际意义,同时使用因子得分函数对样本给出相应的评价和排序。因子分析的数学模型为:X二AF+E,其中,X=(XbX2,X3,…,Xp)'为原指标,F=(FbF2,…,FJ'为X的公共因子,A为因子载荷矩阵,£为特殊因子。论文使用主成分因子提取方法,其特点在于可以用方差贡献值4衡量第i个公因子的重要程度。因子分析步骤如下:(1)将原始数据标准化,记为X。(2)建立相关系数矩阵R。(3)解特征方程|R-XE|=O,计算特征值和特征向量,当累计贡献率不少于85%时,取前k个主成分代替原来的m个指标,计算因子载荷矩阵Ao(4)对A进行最大正交旋转变换。(5)对主因子进行命名和解释,如需进行排序,则计算各个主因子的得分FlqiXi,以贡献率为权重,对叫加权计算综合因子得分⑼。指标符号指标具体内容指标符号指标具体内容XI国防X10农林水事务X2公共安全XII交通运输X3教育X12资源勘探电力信息等事务X4科学技术X13商业服务业等事务X5文化体育与媒体X14金融监管的事务支出X6社会保障和就业X15国土资源气象等事务X7医疗卫生与计划生育X16住房保障支出X8节能环保X17粮油物资储备事务支出X9城乡社区事务3.2样本选取及数据来源所有数据均来源于2013年中国统计年鉴:7-6分地区公共财政支出。部分数据如表2所示:表2分地区部分公共财政支出表区国防公共安全教胃科学技术文北体育M体社会保韩就业医方卫生与计戈性胃节能环保城乡社区事务农林水車务亠HX1H15趣酿电力信息等事务商业魔务业翳务金融龍等事务支出国土资鮎象等事务住房保障支出報油蹶北9.06255.826811823467154.71469.1327613138.17510.67297.62231791833241813SI323348.48568天162126184613692814453229281289448447230312303900213680294030221121499547河北108624305837.634976727152862330751718632128511.11286571068543217&47245135012642山55.58156.09542.44620666.69419.02201.6398.1618608339.691805459.3326.5293524421956319.53内恭古5261757745687316488054910119603132114802246658295231093127072448167169547495辽亠丁119924457669481189995348240322950108.598072646652302513042857.484828731152463373吉6.08147.77422.09372256.55360.19181.51126.832142231826170.05101.0124.46104729.79139.144987558173355012838615237542331905011575301074617024420950322541674560180986675上662226516795425766891746801214925643712921872514446426076651150918461052416052254452991434993025917354631.1547586229.1810068086834443.58345.8911800165055.081693230.44浙a8.5334778950071918710600397063507398143329351303372511800589481214365981591364安©48016378736.59109677950533.6436180108424598047817276.01145636011363412422577引20\n福建7.6118944574.9160.6257.88240.662242358.60259.7831222279.31164.2164.63278394051.6714.81\n3.3数据分析过程论文使用SPSS数据处理系统作为统计分析工具。通过将原始数据标准化后,建立指标之间的相关系数矩阵R,由于篇幅原因,本文只列出了部分相关系数矩阵。具体如表3所示:表3部分变戢相关系数矩阵国防公共安全教育科学技术文化窖与媒社会保障和就业医疗卫生与计划生育节能环保城罗社区挙衣林水嘶务交通运辎相吴国防1000.836.820.656.759.704.781.813.653.773.714公共安全8361.000938.826.822702858868.619737.834教育820.9381.000740.815.774955.856.601.841.807科学技术.656.8267401.000.781.475.602.642.755.404.486文化体育n媒体.759.822.815.7811.000.721766.772.666.732.664社会保煌和就业704・巾2.774.475.7211.000.824.747.589.806719医疗卫生与计划生斎781.858.955.602・766.8241000.818.483.883.824节能环保813.868.856.642.772.747.8181.000.577.766.780城乡社区爭另.653.619.601.755.666.589.483.5771.000.420.349农林水爭夯.773•了37*.841.404.732.806.883.766.4201.000.809交通运输714.834.807・486.664.719824.780・34g-8091.000资源勒探电力低息等爭务577.528530.690.631552460.359773405276商山腔务业尊事务.811.817.836.790.795.625.770.672.730.712.632金融监管尊爭务支出437.589.681.544.450.545.664.495.421486.379国土資源气線等爭务329.265336.087.308453342.392.143407286住房保障支岀381.434516.108.384.632586480.126708.655粮油物资倫备事务292.293.333.050.303.603386.475.290.537.319以上数据是在SPSS软件中点击分析_>因子分析_>描述_>统计量_>相关系数矩阵后得到的。从上面的表格中可以发现所有数据都标准化了,且是一个对称矩阵。继续点击抽取一>方法一>主成分一>相关性分析后可以得到变量共同度表和变量主成分的方差解释表。分别如表4和表5所示:初始提取国防1.000.790公共安全1.000.934教育1.000.948科学技术1.000.887文化体育与媒体1.000.799社会保障和就业1.000.872医疗卫生与计划生育1.000.910节能环保1.000.814城乡社区事务1.000.845农林水事务1.000.889交通运输1.000.887资源勘探电力信息等事1.000.827务商业服务业等事务1.000.864金融监管等事务支出1.000.435国土资源气象等事务1.000.316住房保障支出1.000.697粮油物资储备事务1.000.825表4变量共同度提取方法:主成份分析从表4可以看出,因子提取后,在上述的指标中,国土资源气象等事务支出的变量共同度最低,只有0.316,由于共同度反映了各变量中所包含的原始信息被提取的公因子表示的程度,因而是衡量因子分析效果的一个重要指标。在本研究中,绝大部分变量共同度均在0.8左右,说明提取出的公因子能反映原始变量80%左右的信息。表5显示了主因子解释原始变量的总方差情况,可以发现,第一、二、三个主因子的特征根分别为10.462、2.045、1.032,其待征根均大于1;方差贡献率分别为61.540%、12.032%、6.072%,前三个公因子的方差贡献率达到79.643%,因而选取前三个因子足以描述各地财政支出特征。继续操作SPSS软件可以得到碎石图,如图1所示:从碎石图可以看出,结合特征根曲线的拐点及特征根值,该图从另一个侧血说明了収前三个因子为宜。表6列示了旋转后的因子载荷矩阵从上表中看出因子F1在交通运输、医疗卫生与计划生育、公共安全和教育变量上具有较高的载荷,而这些变量大多属于关键领域财政支出,因而可以命名为“关键领域财政支出”因子;因子F2在资源勘探电力信息等事务、科学技术、城乡社区事务等变量上具有较高载荷,这些变量多为政府为促进科技创新相关服务支出,因而可以命名为“高新科技支出”因子;因子F3在变量在粮油物资储备事务、社会保障和就业、国土资源气象等事务具有较高的载荷,主要反映社会保障类支出,可以命名为“保障财政支出”因子。为了便于观察得分高低,可以得到一张主成分空间得分,具体得分如图2所示:\n解释的总方差初尉征值提収平方和協V直转平方和欷」・成份•合沐方差的艸累积知合朮方差的%|累枳93合计•方差的%累枳嫁10.462-61.540-61.540.10.462-61.54。5J78-35.162-2」2.045.12・032・7337P2.04912.032.73372I.722-27.77^62.94L•1.032.6.072.79.643.1.032.6.072.79.643-L839・16.702*79.643.88115.18bM.82SPpr▲、、.736*'4332-89.156P%.493*2$98・K.054•P卜326・1.915-93.969^PKK*.246*1.448-95.417^PPKp9.204.1JOO.96.617^PPK冑・1伽•畑r.560-PPK.148*.86S*W.428*Pr12*.092..54PM.97aPP■P13“・069・・400・W370.KK■p14.045-.265*99.63^PP■p15。.030-.174-W.S09.PP%pP⑹.025*.145-W.954PPr卜P.■17QOOS..046.100.000*PPPP图1碎石图表6旋转后的因子载荷矩阵成份123国防.679.532.214公共安全.807.514.134教育.804.487.253科学技术.493.788-155文化体育与媒体.619.611.207社会保障和就业.510.436.650医疗卫生与计划生育.808.364.353节能环保.737.381.356城乡社区事务.175.888.162农林水事务.727.245.548交通运输.890.122.281资源勘探电力信息等事务.099.894.138商业服务业等事务.579.722.086金融监管等事务支出.357.503.233国土资源气象等事务.206.056.520住房保障支出.518109.646粮油物资储备事务.040.159.893呢转空的中的成分图图2旋转空间中的成分图\n依据旋转后的因子载荷矩阵,计算31省市区样本主因子得分系数矩阵,具体结果见表7:表7上因子得分系数矩阵蒙北天河山内辽吉黒圭浙安福江山河湖湖广广每重四责云西映甘青宁0.200061.06891-1.4355-1.408860.94926-1.198140.59733一0.387020.31946-0.5282一0.492150.94704-1.04283-0.112.19161-0.903341.513991.13763-0.83232-0.237740.85536一0.83546一0.486171.8119-1.493482.71179一0.643241.38012.43153-0.158690.971230.61235-1.25848-0.00742-0.036710.70674-0.121870.10685一1.00468一0・.24051一0.273420・237290.^9051.085310・86242o^Rss•0.167441.29019-0.413460.429620.775280.4514-0.206380.598953.19T950.54851一0・626510.04358一0.48547一0・38573一0.77815-0.8329一1・34551-0.558880.21741-0.244221・33938-0.104251.183390.51188-1.32945一0.501041・3893一1.5496一0.08652-0.94002-0.74132一1.273420.163587.511560.10044-0.11896■1.11337-0.47674-0.6189一0.96248一1・044297.99308一0・7435一1・180310.15634-090461一0・15469三个公因子分别从不同侧面反映了不同省市区在财政支出结构上的差异。差异的结果要因人解释重点不同而不同。本文可以得出以下的结论:(1)在主因子1上,广东省、云南省的得分最高,表明该省在关键领域的财政支出较大,大力发展重要产业。其它省市区在该领域的财政支出相相差不大,基木趋于平衡。这样政府可以把重点转向其它方面,比如科技方面、保证性方面的财政支出。(2)在主因子2的得分上,上海,江苏,北京等地区的分数得分最大,表明这些地区在合理完成了基本的关键领域财政支出后,政府把财政支出重点放在科技等髙新产业,这是一个时代的趋势,也是提高生产力和提高城市化的基础。其它地区在这个主因子得分上,相对较低,表明它们还处于一个过渡吋期。(3)在主因子3的得分系数上,内蒙古、黑龙江、辽宁等地区得分较大,表明这些地区在保障性财政支出较大,政府重视关注民生。4基于主因子分析的聚类分析聚类就是按照一左的类定义,对所研究的对象分类,聚类可以从给定的数据中搜索数据之间有价值的联系,根据表7各个地区的主因子得分数据,采用类平均法进行聚类分析,得聚类谱系图3:他尸舁亠产均H犬扌孩C勾I•畑J>柯耳人西1图3树状聚类图\n偏高级服务支出类:上海,江苏,广东,依靠其沿海的经济基础,产业结构转型较快,在兼顾了重要领域的财政支出后,大部分财政支出转向偏高级服务,主要是第三产业,比如高新技术产业,服务业、教育等,这些地区的财政支出安排是深化国家财政体制的结果,同时也是响应国家政策号召的结果,这些地区可以说是代表了国家未来重要产业的发展方向,它们的财政支出结构是比较有前瞻性的。比如上海在科学技术方面的财政支出仅次于教育支出,其实这两个方而的财政投入实质就是科技人才的支出。均衡支出类:北京、天津、浙江、重庆、福建,这些地区同样是经济发达地区,这些地区的财政支出比较保守,不像偏高级服务类,该地区的财政支出合理,涉及各个方面的合理统筹,比如北京在公5结论与建议利用因子分析方法对2013年中国各省(市)区的财政支出进行定量分析,由于每一个主因子代表反映财政变量间相互依赖的一种经济作用,不但能够将多个指标浓缩为少数儿个主因子,而且可以用提取的主因子来反映各地区财政支出结构,从而帮助我们深入地理解和分析各地区财政支出问题。在此基础上,利用得到的主因子得分矩阵作为聚类分析的样本矩阵,运用聚类分析方法将其分为不同的财政支出类型,结合因子分析了解各个类型的特点,所得结论客观、可信,较有说服力。6参考文献共安全、教育和医疗卫生的财政支出可以说是平分秋色。再比如浙江在保障性的财政支出和科技财政支出也是旗鼓相当。总这类地区追求的是稳健,合理的财政支出结构,政府在保证了人民健康安居的同时,也致力于其它方面的财政支出。特殊结构支出类:这类地区,根据不同地区的历史,文化和环境背景,政府在安排财政支出结构时,首先考虑的是本地经济,政治,文化的发展特点,结合人民需求,完备财政支出结构,不随意跟大流的制定财政政策。比如这类的西藏地区,因为这里缺少条件优秀的师资和教育设施,因此该地区就在教育财政支出较大,再比如四川省,该地区是突出的劳务大省,因此,政府在社会保障和就业方面,财政支出比较大。总之,该类地区在制定财政政策时,实事求是,因地制策,不盲从。通过因子分析,各地区财政支出结构可以提出“关键领域财政支出”因子、“科技财政支出”因子、“保障财政支出”因子3个主因子。对于各地区的财政支出结构,应该在充分发挥资源和地区优势的基础上,根据本地区实际发展情况,制定适合自己的财政支出政策,一方血这是考核政府作为的指标,另一方面也是人民生活幸福的指标。因此,政府要在借鉴其它地区的基础上,更多关注本地区的财政结构。找准自己的位置,,科学定位,,重新整合财政要素,制定特色财政策⑴I根据图3,论文大致将2013年中国各省市区财政支出结构大致分为三类,如表8所示:表8各地区分类类别省(市)区偏高级服务支出上海、江苏、广东均衡支出北京、天津、浙江、重庆、福建特殊结构支出余下地区11].BarroRJ.GovernmentSpendinginaSimpleModelofEndogenousGrowthjournalofPoliticalEconomy,1990(5).[2].YanChengliang.ZhengJinguo.LocalGovernmentExpenditureandEconomicGrowth-EmpiricalAnalysisBasedonanExtendMRWModel.StudyofInstitutionalEconomics,2011(4)•13J.石奇,孔群喜.动态效率、生产性公共支出与结构效应[J].经济研究,2012(1).[4].娄峥喋,徐元善.我国公共服务支出优化:理论模型与实证分析[J].中国行政管理,2011(7).⑸.傅勇,张晏.屮国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3).[6].JiangKezhong.FiscalDecentralizationandLocalGovernementAdministrativeExpenses-AnEmpiricalAnalysisBasedonChinaProvincialPanelDataJournalofPublicAdministration,2011(3).\n[6].张明喜.地方财政支出结构与地方经济发展的实证研究一基于聚类分析的新视角[J].财政问题研究,2008(1).[7].王庆生,党耀国,王丽敏.基于因子和聚类分析的县域经济发展研究[J].数量统计与管理,2009(3)[8].张建迎.中国地区财政支出结构的聚类分析[J].科技信息,2006(3).110J.MichelMouchartjeroenVKRomounts.Clusteredpaneldatamodel:Anefficientapproachfornowcastingfrompoordata[J].InternationalJournalofForecting,2(X)5,21(5):577—594.[111.PeterWanke,CarlosP.Barrors.FinancialdistressdriversinBrazilianbanks:AdynamicslacksapproachfJ].EuropeJournalofOperationalResearch?2015J(1):258一268.