- 406.51 KB

- 2022-08-19 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

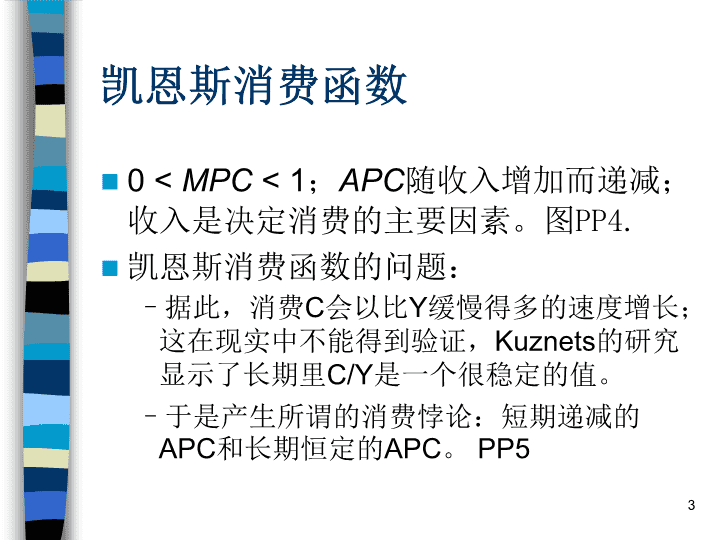

宏观经济学(曼昆.第四版)LECTURE7支撑宏观经济学的微观经济学1\n一、消费2\n凯恩斯消费函数00则租赁企业增加资本K就是有利可图的,反之,当PR<0时企业亏损,企业应通过少提折旧来减少资本存量。于是企业固定资产净投资有:22\n企业固定投资投资函数固定资产总投资则为投资函数与利率r、MPK的关系,PP24-25两种影响投资的税种:公司所得税、投资税减免。公司所得税:利润计量采取历史成本法,因此低估了折旧,高估了利润,从而抑制投资。23\nTheinvestmentfunctionAnincreaseinrraisesthecostofcapitalreducestheprofitrateandreducesinvestment:IrI2I1r1r224\nTheinvestmentfunctionAnincreaseinMPK

ordecreaseinPK/PincreasestheprofitrateincreasesinvestmentatanygiveninterestrateshiftsIcurvetotheright.IrI1r1I225\n托宾q如q>1,厂商将购买更多资本以提高其市值,如q<1,厂商少提折旧。股票市场资本价值既取决于该资本的现在利润,还取决于其将来利润预期,如MPK>资本成本,利润率高,这将促使企业市值上升,导致一个较高的q;相反,如MPK<资本成本,q值较低。26\n托宾qGDP与股票市场之所以存在相互联系,是因为:对将来资本利润率的悲观看法将导致股票价格下跌,导致q值下降,进一步使投资函数发生变化,从而带来一个负向的需求方冲击。股票价格下跌减少了家庭持有的财富量,导致消费函数发生变化,带来另一个负向的需求方冲击。股票价格的下跌可能反映了技术进步或长期经济增长的坏消息,这通常是由一个负向的供给方冲击引起的。融资约束使投资状况对当前的经济状况更为敏感,因此衰退具有一定的惯性。27\n住房投资住房投资的决定:PP29;住房投资与利率变动的关系:PP30-3128\n住房投资的决定KHDemand(a)ThemarketforhousingSupplyanddemandforhousesdeterminestheequilib.priceofhouses.SupplyStockofhousingcapitalTheequilibriumpriceofhousesthendeterminesresidentialinvestment:29\n住房投资的决定KHDemandIHSupply(a)Themarketforhousing(b)ThesupplyofnewhousingSupplyStockofhousingcapitalFlowofresidentialinvestment30\n住房投资对利率的反应KHDemandIHSupply(a)Themarketforhousing(b)ThesupplyofnewhousingSupplyStockofhousingcapitalFlowofresidentialinvestment31\n存货投资存货投资的必要性:为实现平滑性生产,厂商总是保持一定的存货,销售>生产,存货,销售<生产,存货。存货还能使生产更有效率、避免脱销;另外,半成品也归入存货。32\n存货投资加速器模型:厂商持有固定比率的存货量:N=Y于是存货量的变动就取决于产出的变动:N=Y产出增长,存货量增加,反之,存货量减少。存货投资量取决于真实利率,因为持有存货有机会成本,这一成本由真实利率衡量。33\n三、货币供给和货币需求34\n货币供给35\n货币供给的决定M=C+D准备金、百分百准备金的银行、部分准备金的银行。部分准备金银行具有货币创造职能,但它并不创造财富。基础货币:B=C+R,由中央银行控制准备金-存款比例:rr=R/D,由金融监管法规和银行自身经营政策决定;通货-存款比例:cr=C/D,取决于家庭偏好。货币乘数和货币供应和货币供应变化:M=mB36\nSolvingforthemoneysupply:where37\nThemoneymultiplierIfrr<1,thenm>1IfmonetarybasechangesbyB,

thenM=mBmiscalledthemoneymultiplier.38\n货币政策工具工具:公开市场业务:中央银行通过买卖联邦政府债券回笼/投放货币。法定准备率:中央银行要求商业银行持有最低的准备金-存款比例。贴现率:中央银行向商业银行贷款的利率。其中公开市场业务最经常运用,法定准备金率调整最少用到,而贴现率的调整的象征意义大于其实际意义。中央银行无法完全控制货币供应,因为在货币供应过程中,家庭决定了cr,银行部分决定了rr(超额准备)。案例:1930年代的银行危机。39\n货币需求40\n资产组合理论强调货币的价值储存职能,包含了M2,M3。41\n交易理论:鲍莫尔-托宾模型Atransactionstheoryofmoneydemand.Notation:Y=totalspending,donegraduallyovertheyeari=interestrateonsavingsaccountN=numberoftripsconsumermakestothebanktowithdrawmoneyfromsavingsaccountF=costofatriptothebank

(e.g.,ifatriptakes15minutesandconsumer’swage=$12/hour,thenF=$3)42\nMoneyholdingsovertheyearN=1YMoneyholdingsTime1Average

=Y/243\nMoneyholdingsovertheyearMoneyholdingsTime11/2Average

=Y/4Y/2YN=244\nMoneyholdingsovertheyearAverage

=Y/61/32/3MoneyholdingsTime1Y/3YN=345\nThecostofholdingmoneyIngeneral,averagemoneyholdings=Y/2NForegoneinterest=i(Y/2N)CostofNtripstobank=FNThus,GivenY,i,andF,

consumerchoosesNtominimizetotalcost46\n交易理论:鲍莫尔-托宾模型持有货币的成本给定Y,F,i,个体决定N以最小化成本,此时此时的平均货币持有量为,即货币需求取决于i,Y,F。47\n交易理论:鲍莫尔-托宾模型鲍莫尔-托宾模型与货币需求模型的区别:B-T模型显示了货币需求还受F影响B-T模型给出货币需求的利率弹性是-0.5;收入弹性是0.548\n金融创新与准货币准货币:具有货币的流动性的非货币资产。准货币的出现和发展使货币需求更不稳定,货币政策更加复杂。49