- 1.44 MB

- 2022-08-19 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

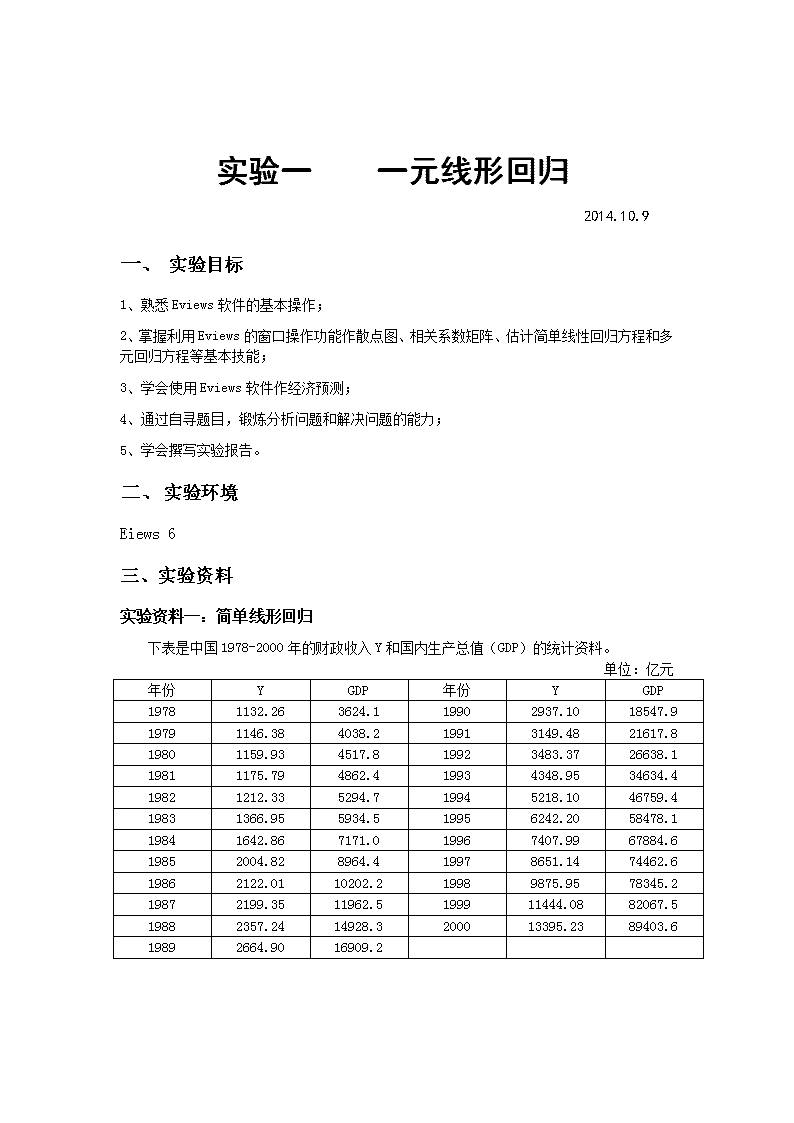

经济与管理学院实验报告\n学生姓名解甜月学号学院经济与管理学院专业经济学指导教师王倩实验时间2014.10-2014.12教师评分教师评语:成绩:等级优秀良好及格不及格成绩\n实验一一元线形回归2014.10.9一、实验目标1、熟悉Eviews软件的基本操作;2、掌握利用Eviews的窗口操作功能作散点图、相关系数矩阵、估计简单线性回归方程和多元回归方程等基本技能;3、学会使用Eviews软件作经济预测;4、通过自寻题目,锻炼分析问题和解决问题的能力;5、学会撰写实验报告。二、实验环境Eiews6三、实验资料实验资料一:简单线形回归下表是中国1978-2000年的财政收入Y和国内生产总值(GDP)的统计资料。单位:亿元年份YGDP年份YGDP19781132.263624.119902937.1018547.919791146.384038.219913149.4821617.819801159.934517.819923483.3726638.119811175.794862.419934348.9534634.419821212.335294.719945218.1046759.419831366.955934.519956242.2058478.119841642.867171.019967407.9967884.619852004.828964.419978651.1474462.619862122.0110202.219989875.9578345.219872199.3511962.5199911444.0882067.519882357.2414928.3200013395.2389403.619892664.9016909.2\n要求,以手工和运用EViews软件(或其他软件):(1)作出散点图,建立财政收入随国内生产总值变化的一元线性回归模型,并解释斜率的经济意义;(2)对所建立的回归模型进行检验;(3)若2001年中国国内生产总值为亿元,求财政收入的预测值。实验步骤:1、创建工作文件(WorkFile)(1)点开Fileànewàworkfile,在“Workfilestructuretype”(工作文件的数据结构类型)中选择“Dated-regularfrequency”;在“frequency”中选择“Annual”,在“Startdate”中输入“1978”,在“Enddate”中输入“2000”;(2)在“Names(optional)”中输入“”,如图1所示;(3)点击OK后,建成名为“”的工作文件,如图2所示。图1图22、创建数组(Group)输入“dataygdp”后“enter”进入。如图3所示\n图33、输入数据可直接输入y,gdp两列数据。也可以将Excel文件中的现成数据,复制、粘帖到数组表中。如图4所示图4\n4、描绘散点图输入scatgdpy,enter进入图55、用最小二乘法(LS)确定线性回归方程在命令框输入“lsycGDP”回车,得到线性回归方程\n6.观察实际值、拟合值(估计值)、残差,以及标准化残差图点开ViewàActual,Fitted,ResidualàActual,Fitted,ResidualTable,即可得到实际值、拟合值(估计值)、残差,以及标准化残差图。7.预测(1)扩展样本范围。在Workfile视窗中按处理键“Proc”,选择“Structure/ResizeCurrentPage”\n(2)然后在数据范围(Enddate)内将2000改为2001(3)在实验步骤2、3创建的数组表的第25行中,将GDP=NA,改为GDP=(4)在显示回归分析结果的视窗中,按处理键“Proc”,选择“Forecast”;或者直接按“Forecast”\n(4)点击“OK”即可看到预测值及置信区间的折线图(6)在名为“YF”的序列中,第24个数据即为当GDP=时Y的估计值,即=13221.37\n实验资料二分地区亿元以上商品交易市场基本情况年份成交额(亿元)营业面积(万平方米)200016358.892718261.200530020.913140.8200637137.466118072.3148200744085.097819814.6314200852457.957721225.2204200957963.790723230.3299201072703.530324832.3113201182017.268826234.5039已知2012年营业面积为27899.37实验步骤1、创建工作文件(WorkFile)\n2、导出散点图\n3、导出回归分析观察实际值、拟合值(估计值)、残差,以及标准化残差图\n\n\n4、导出预期值\n实验二多元回归模型2014.10.30实验资料一:中国税收增长的分析一、研究的目的要求改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化。中央和地方的税收收入1978年为519.28亿元到2012年已增长到.28亿元35年间增长了约194倍。为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。二、模型设定为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数”\n年份税收收入(亿元)Y国内生产总值(亿元)X2财政支出(亿元)X3商品零售价格指数(%)X41978519.283645.2171122.09100.71979537.824062.5791281.791021980571.704545.6241228.831061981629.894891.5611138.41102.41982700.025323.3511229.98101.91983775.595962.6521409.52101.51984947.357208.0521701.02102.819852040.799016.0372004.25108.819862090.7310275.182204.9110619872140.3612058.622262.18107.319882390.4715042.822491.21118.519892727.4016992.322823.78117.819902821.8618667.823083.59102.119912990.1721781.53386.62102.919923296.9126923.483742.2105.419934255.3035333.924642.3113.219945126.8848197.865792.62121.7019956038.0460793.736823.72114.8019966909.8271176.597937.55106.1019978234.0478973.039233.56100.8019989262.8084402.2810798.1897.40199910682.5889677.0513187.6797.00200012581.5199214.5515886.598.50200115301.38.218902.5899.20200217636.45.722053.1598.70200320017.31.824649.9599.91200424165.68.328486.89102.81200528778.54.433930.28100.78200634804.35.440422.73101.03200745621.97.349781.35103.79200854223.79.462592.66105.90200959521.59.876299.9398.80201073210.79.889874.16103.07201189738.39.8104.942012.28.1101.97从《中国统计年鉴》收集到以下数据建立多元回归模型和比较、筛选模型。三、实验步骤1、制作回归模型\nY=-6697.797+0.X2+0.X3+59.02519X4(-2.226)(5.060)(15.44)(2.091)\n2、制作相关系数散点图\n\n3、经济意义检验 模型估计结果说明,在假定其他变量不变的情况下,当年GDP每增长1亿元,税收收入就会增长0.02207亿元;在假定其他变量不变的情况下,当年财政支出每增长1亿元,税收收入就会增长0.7021亿元;在假定其他变量不变的情况下,当零售商品物价指数上涨一个百分点,税收收入就会增长23.985亿元。 拟合优度:R2=0.997,修正的可决系数为R2=0.997这说明模型对样本拟合的很好。从模型3中看出,资本与劳动的产出弹性都是在0到1之间,模型的经济意义合理,而且拟合优度较高,解释变量都通过了显著性检验。综上所述,模型3最合理,我国的税收收入与国内生产总值、财政支出有显著关系。实验资料二:商品的需求量(Y,吨)、价格(X1,元/千克)、和消费者收入(X2,元)年份时间t商品的需求量Y(吨)价格X1(元/千克)消费者收入X2(元)2001110051000200227576002003380612002004470650020055508302006665740020077905130020088100411002009911031300201010609300\n\n\n\n估计模型结果如下:(ⅱ)的置信区间(置信度为95%);的置信度为95%置信区间:的置信度为95%置信区间:(4)检验模型。模型的经济意义检验:回归系数估计值,表明商品需求量与价格反方向变动,当其他条件不变时,商品价格每千克上升1元时,对该商品的需求量将平均减少7.吨;回归系数估计值表明商品需求量与消费者收入水平同方向变动,当其他条件不变时,消费者收入水平每提高1元时,对该商品的需求量将平均增加0.吨。回归方程的标准误差的评价:表明回归方程与各观测点的平均误差为7.吨。拟合优度检验:表明回归方程即上述需求函数的解释能力为86.4%,即商品价格和消费者收入水平能对该种商品需求变动的86.4%做出解释。回归方程的拟合优度较好。回归模型的总体显著性检验:从全部因素的总体影响看,在5%显著水平上,说明即商品价格和消费者收入水平对该种商品需求的共同影响是显著的。单个回归系数的显著性检验:从单个因素的总体影响看,在5%显著水平上,表明价格对该种商品的影响是是显著的;消费者收入对该种商品需求的影响是不显著的。\n实验三异方差性2014.11.27【实验目的】掌握异方差性的检验及处理方法【实验内容】分地区亿元以上商品交易市场基本情况地区成交额(亿元)营业面积(万平方米)地区成交额(亿元)营业面积(万平方米)北京3045.7737.1河南2474.71111.5天津2276.3503.4湖北1855.5596.4河北4774.02862.0湖南2969.71036.8山西517.3262.8广东5506.52098.0内蒙古698.8664.6广西1116.2473.0辽宁4329.0882.2海南18.59.7吉林706.5306.3重庆3130.7655.0黑龙江1077.6330.6四川1714.2637.4上海10778.6963.9贵州418.0146.3江苏15659.23314.7云南690.2408.8浙江13769.32874.7陕西360.1163.6安徽2428.81068.3甘肃461.4191.9福建1585.9351.0青海59.044.3江西1440.2364.0宁夏231.3390.3山东8021.03832.1新疆909.8618.6【实验步骤】一、检验异方差性⒈图示检验法(1)观察成交额(Y)与营业面积(X)的散点图\n从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。⑵e^2-xLsycx建立回归方程。Genre^2=resid^2Scatxe^2图中显示回归方程的残差随x增大有明显的扩大趋势,即表明存在异方差性。\n⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORTX)并分成两部分(分别有1到11共11个样本容量和20到30共11个样本样本容量)⑵利用样本1建立回归模型1,其残差平方和RSS1为。SMPL111LSYCX⑶利用样本2建立回归模型2,其残差平方和为1.39E+08,即.\n⑷计算F统计量:=/=100.1437,分别是模型1和模型2的残差平方和。存在异方差性⒊White检验⑴建立回归模型:LSYCX,回归结果如图⑵在方程窗口上点击View\ResidualTest\WhiteHeteroskedastcity,检验结果如图其中F值为辅助回归模型的F统计量值。nR2统计量的伴随概率为0.0116,在显著水平水平下,存在异方差。⒋Park检验\n⑴建立回归模型⑵生成新变量序列:GENRLNE2=log(RESID^2)GENRLNX=log(x)从图所示的回归结果中可以看出,LNX的系数估计值10%的显著性水平上显著,即随即误差项的方差与解释变量存在比较强的相关关系,即认为存在异方差性。⒌Gleiser检验(Gleiser检验与Park检验原理相同)⑴建立回归模型⑵生成新变量序列:GENRE=ABS(RESID)⑶分别建立新残差序列(E)对各解释变量(X/X^2/X^(1/2)的回归模型:LSECX\n由上述各回归结果可知,各回归模型中解释变量(x,x^2,x^(1/2))的系数估计值5%的显著性水平上显著。所以认为存在异方差性。\n一、调整异方差性⒈确定权数变量根据Park检验生成权数变量:GENRW1=1/X^1.414根据Gleiser检验生成权数变量:GENRW2=1/X^0.5⒉利用加权最小二乘法估计模型在Eviews命令窗口中依次键入命令:LS(W=)YCX或在方程窗口中点击Estimate\Option按钮,并在权数变量栏里依次输入W1、W2,回归结果图所示。\n在方程窗口点View\ResidualTest\WhiteHeteroskedastcity(nocrossterms),进行White检验,发现异方差已经消除。如下图三、在回归之前,对原序列均取对数,然后对对数序列进行回归,有时能消除异方差\n实验四自相关性检验2014.12.4实验题目中国1981--2000商品进口和国内生产总值的统计数据。年份国内生产总值GDP(亿元)Y商品进口M(亿美元)X年份国内生产总值GDP(亿元)商品进口M(亿美元19814862.4220.2199121617.8637.919825294.7192.9199226638.1805.919835934.5213.9199334634.41039.619847171.0274.1199446759.41156.119858964.4422.5199558478.11320.8198610202.2429.1199667884.61388.3198711962.5432.1199774462.61423.7198814928.3552.7199878345.21402.4198916909.2591.4199982067.51657.0199018547.9533.5200089442.22250.9一、估计回归方程\nOLS法的估计结果如下:Y=-8352.304+50.28935X(-2.)(17.36553)R=0.,=0.,SE=7263.295,D.W.=0.二、进行序列相关性检验(1)图示检验法通过残差与残差滞后一期的散点图可以判断,随机干扰项存在不存在序列相关性。(2)回归检验法一阶回归检验=0.e+ε\n二阶回归检验=1.e-1.e+ε可见:该模型存在二阶序列相关(3)杜宾-瓦森(D.W)检验法由OLS法的估计结果知:D.W.=0.。本例中,在5%的显著性水平下,解释变量个数为2,样本容量为20,查表得d=1.284,d=1.567,而D.W.=0.,小于下限d=1.284,所以存在自相关性。(4)拉格朗日乘数(LM)检验法\n由上表可知:含二阶滞后残差项的辅助回归为:=668.0079-1.X+1.e-1.e(0.)(-0.)(5.)(-4.)R=0.于是,LM=18×0.=12.,该值大于显著性水平为5%,自由度为2的χ的临界值Χ=5.991,由此判断原模型存在2阶序列相关性。三、序列相关的补救(1)广义差分法估计模型由D.W.=0.,得到一阶自相关系数的估计值ρ=1-DW/2=0.则DY=Y-0.*Y(-1),DX=X-0.*X(-1);以DY为因变量,DX为解释变量,用OLS法做回归模型,这样就生成了经过广义差分后的模型。由上表知D.W.=0.,在5%的显著性水平下,解释变量个数为2,样本容量为20,查表得d=1.20,d=1.41,而D.W.=0.,小于下限d=1.20,可知模型经过广义差分后存在自相关。\n(2)科克伦-奥科特法估计模型由上表知D.W.=0.,在5%的显著性水平下,解释变量个数为3,样本容量为20,查表得d=1.10,d=1.54,而D.W.=0.,小于下限d=1.10,可知模型经过广义差分后存在自相关。\n实验五多重共线性的检验与修正2014.12.11【实验目的】掌握多重共线性的检验与修正方法并能运用Eviews软件进行实现【实验要求】能根据OLS的估计结果判断是否存在多重共线性,熟悉逐步回归法修正模型的基本操作步骤,读懂各项上机榆出结果的含义并能进行分析【实验软件】Eviews软件【实验内容】根据给定的案例数据按实验要求进行操作实验步骤:主要人均主要工农业产品产量年份工农业产品产量粮食油料糖料水果猪牛羊肉(公斤)(公斤)(公斤)(公斤)(公斤)(公斤)2000536.78366.0423.4060.4749.3037.572001536.81355.8922.5368.0552.3537.992002552.77356.9622.6380.3954.3038.492003583.12334.2921.8274.83112.6839.502004618.47362.2223.6673.84118.3640.392005632.99371.2623.6072.50123.6541.982006652.91379.8920.1479.78130.4542.652007670.29380.6119.4992.48137.6240.092008710.21399.1322.29101.31145.1042.38\n1、在命令窗口输入LSycx1x2x3x4x5,出现下列结果:2、分析从结果看判断系数R^2很高,方程很显著,但四个参数t检验值中有三个较显著,有一个不显著,不符合经济理论,出现了多重线性回归。3、检验计算解释变量之间的简单相关系数。Eviews过程如下:在Quick菜单中选GroupStatistics项中的Correlation命令。在出现SeriesList对话框时,直接输入x1X2X3X4,出现解释变量x1x2x3x4之间的相关系数为:可以看出四个解释变量x1x2x3x4之间的高度相关,必然存在严重的多重共线性。\n辅助回归检验:解释变量x1x2x3x4之间的辅助回归分别为:在命令窗口分别输入:lsx1cx2;lsx1cx3;lsx1cx4;lsx2cx3;lsx2cx4;lsx3cx4;结果分别为:DependentVariable:X1Method:LeastSquaresDate:11/24/11Time:08:46Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C1077.333543.45941.0.0621X213.183760.22.825140.0000R-squared0.Meandependentvar11725.53AdjustedR-squared0.S.D.dependentvar6638.021S.E.ofregression1277.503Akaikeinfocriterion17.23360SumsquaredresidSchwarzcriterion17.33307Loglikelihood-178.9527F-statistic520.9871Durbin-Watsonstat0.Prob(F-statistic)0.DependentVariable:X1Method:LeastSquaresDate:12/11/14Time:08:53Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C2337.206525.88784.0.0003X31.0.21.551870.0000R-squared0.Meandependentvar11725.53AdjustedR-squared0.S.D.dependentvar6638.021S.E.ofregression1350.091Akaikeinfocriterion17.34412SumsquaredresidSchwarzcriterion17.44360Loglikelihood-180.1133F-statistic464.4832Durbin-Watsonstat0.Prob(F-statistic)0.DependentVariable:X1Method:LeastSquaresDate:12/11/14Time:09:05Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C2405.446.5.3.e-05X44.0.925.4.e-16R-squared0.6Meandependentvar11725.AdjustedR-squared0.3S.D.dependentvar6638.S.E.ofregression1157.Akaikeinfocriterion17.Sumsquaredresid.2118Schwarzcriterion17.\nLoglikelihood-176.F-statistic638.Durbin-Watsonstat0.2Prob(F-statistic)4.e-16DependentVariable:X2Method:LeastSquaresDate:12/11/14Time:09:05Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C101.121627.774743.0.0017X30.0.30.710380.0000R-squared0.Meandependentvar807.6753AdjustedR-squared0.S.D.dependentvar494.5626S.E.ofregression71.30498Akaikeinfocriterion11.46220Sumsquaredresid96603.61Schwarzcriterion11.56168Loglikelihood-118.3531F-statistic943.1276Durbin-Watsonstat2.Prob(F-statistic)0.DependentVariable:X2Method:LeastSquaresDate:12/11/14Time:09:05Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C116.108137.576143.0.0060X40.0.22.307720.0000R-squared0.Meandependentvar807.6753AdjustedR-squared0.S.D.dependentvar494.5626S.E.ofregression97.30710Akaikeinfocriterion12.08401Sumsquaredresid.8Schwarzcriterion12.18349Loglikelihood-124.8821F-statistic497.6345Durbin-Watsonstat0.Prob(F-statistic)0.DependentVariable:X3Method:LeastSquaresDate:12/11/14Time:09:06Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C179.7667310.32270.0.5692X43.0.24.518200.0000R-squared0.Meandependentvar6457.012AdjustedR-squared0.S.D.dependentvar4474.829S.E.ofregression803.6109Akaikeinfocriterion16.30650SumsquaredresidSchwarzcriterion16.40598Loglikelihood-169.2183F-statistic601.1422\nDurbin-Watsonstat0.Prob(F-statistic)0.六个回归方程均存在高度显著,拟合优度高,具有共线性。2、修正运用和统计检验选出拟合效果最好的一元线性回归方程。分别输入“lsycx1”、DependentVariable:YMethod:LeastSquaresDate:11/24/11Time:09:25Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C-2241.475648.0392-3.0.0026X12.0.41.536570.0000R-squared0.Meandependentvar21319.26AdjustedR-squared0.S.D.dependentvar13411.38S.E.ofregression1436.083Akaikeinfocriterion17.46762SumsquaredresidSchwarzcriterion17.56710Loglikelihood-181.4100F-statistic1725.286Durbin-Watsonstat0.Prob(F-statistic)0.OLS方法逐一求Y对各个解释变量的回归。结合经济意义“lsycx2”、DependentVariable:YMethod:LeastSquaresDate:12/11/14Time:09:13Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C-436.7055675.4209-0.0.5256X226.936520.37.523940.0000R-squared0.Meandependentvar21319.26AdjustedR-squared0.S.D.dependentvar13411.38S.E.ofregression1587.703Akaikeinfocriterion17.66836SumsquaredresidSchwarzcriterion17.76784Loglikelihood-183.5178F-statistic1408.046Durbin-Watsonstat1.Prob(F-statistic)0.“lsycx3”DependentVariable:YMethod:LeastSquaresDate:12/11/14Time:09:18\nSample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C2065.912540.80643.0.0012X32.0.42.978820.0000R-squared0.Meandependentvar21319.26AdjustedR-squared0.S.D.dependentvar13411.38S.E.ofregression1388.391Akaikeinfocriterion17.40007SumsquaredresidSchwarzcriterion17.49955Loglikelihood-180.7007F-statistic1847.179Durbin-Watsonstat1.Prob(F-statistic)0.输入lsycx4:DependentVariable:YMethod:LeastSquaresDate:12/11/14Time:09:23Sample(adjusted):19781998Includedobservations:21afteradjustingendpointsVariableCoefficientStd.Errort-StatisticProb.C2391.344728.45263.0.0039X49.0.31.494490.0000R-squared0.Meandependentvar21319.26AdjustedR-squared0.S.D.dependentvar13411.38S.E.ofregression1886.399Akaikeinfocriterion18.01312SumsquaredresidSchwarzcriterion18.11260Loglikelihood-187.1378F-statistic991.9027Durbin-Watsonstat0.Prob(F-statistic)0.得到Meandependentvar的值分别为21319.26;21319.26;21319.26;21319.26,具有共线性。其回归方程为:y=x1+x2+x3+x4