- 306.01 KB

- 2022-08-22 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

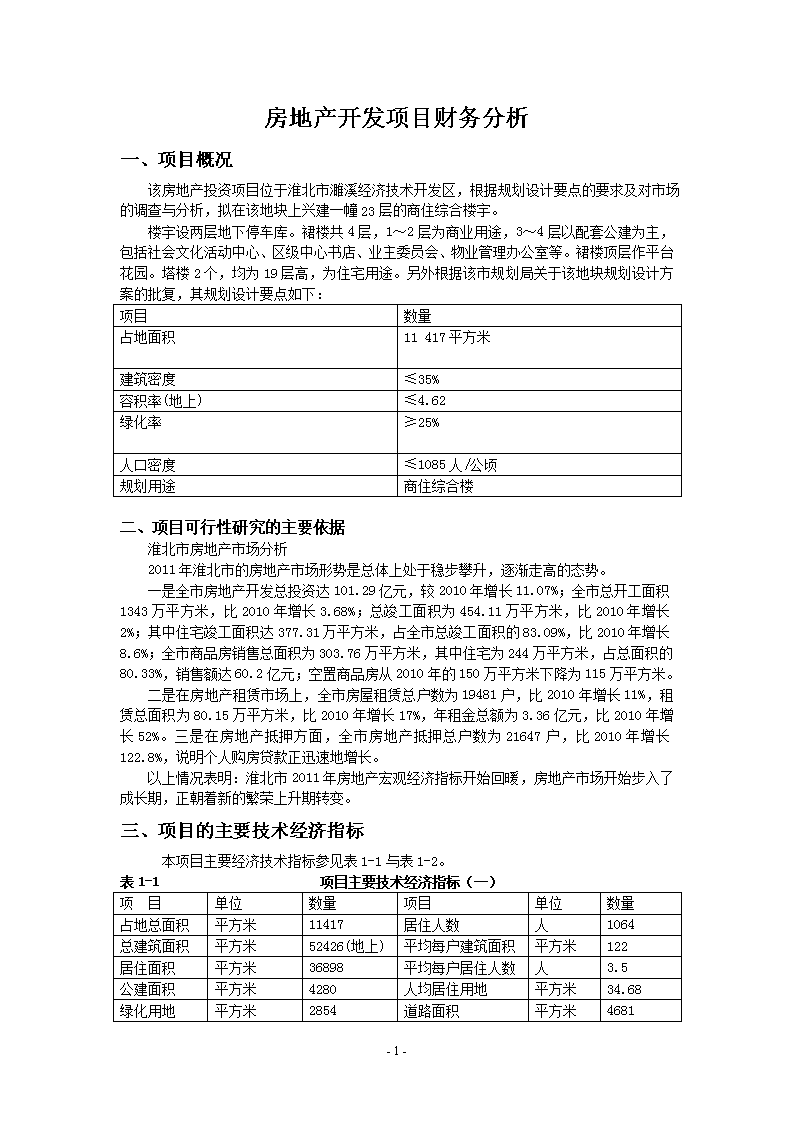

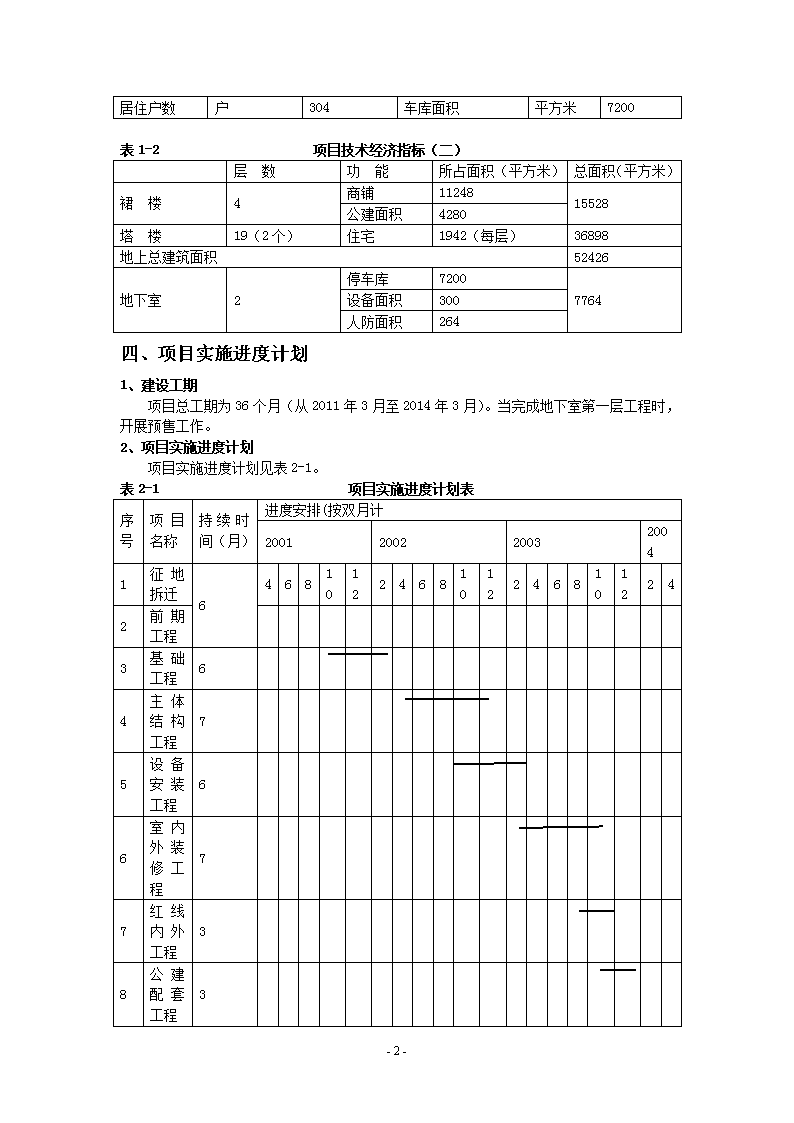

房地产开发项目财务分析一、项目概况该房地产投资项目位于淮北市濉溪经济技术开发区,根据规划设计要点的要求及对市场的调查与分析,拟在该地块上兴建一幢23层的商住综合楼宇。楼宇设两层地下停车库。裙楼共4层,1~2层为商业用途,3~4层以配套公建为主,包括社会文化活动中心、区级中心书店、业主委员会、物业管理办公室等。裙楼顶层作平台花园。塔楼2个,均为19层高,为住宅用途。另外根据该市规划局关于该地块规划设计方案的批复,其规划设计要点如下:项目数量占地面积11417平方米建筑密度≤35%容积率(地上)≤4.62绿化率≥25%人口密度≤1085人/公顷规划用途商住综合楼二、项目可行性研究的主要依据淮北市房地产市场分析2011年淮北市的房地产市场形势是总体上处于稳步攀升,逐渐走高的态势。一是全市房地产开发总投资达101.29亿元,较2010年增长11.07%;全市总开工面积1343万平方米,比2010年增长3.68%;总竣工面积为454.11万平方米,比2010年增长2%;其中住宅竣工面积达377.31万平方米,占全市总竣工面积的83.09%,比2010年增长8.6%;全市商品房销售总面积为303.76万平方米,其中住宅为244万平方米,占总面积的80.33%,销售额达60.2亿元;空置商品房从2010年的150万平方米下降为115万平方米。二是在房地产租赁市场上,全市房屋租赁总户数为19481户,比2010年增长11%,租赁总面积为80.15万平方米,比2010年增长17%,年租金总额为3.36亿元,比2010年增长52%。三是在房地产抵押方面,全市房地产抵押总户数为21647户,比2010年增长122.8%,说明个人购房贷款正迅速地增长。以上情况表明:淮北市2011年房地产宏观经济指标开始回暖,房地产市场开始步入了成长期,正朝着新的繁荣上升期转变。三、项目的主要技术经济指标本项目主要经济技术指标参见表1-1与表1-2。表1-1项目主要技术经济指标(一)项目单位数量项目单位数量占地总面积平方米11417居住人数人1064总建筑面积平方米52426(地上)平均每户建筑面积平方米122居住面积平方米36898平均每户居住人数人3.5公建面积平方米4280人均居住用地平方米34.68绿化用地平方米2854道路面积平方米46819-9-\n居住户数户304车库面积平方米7200表1-2项目技术经济指标(二)层数功能所占面积(平方米)总面积(平方米)裙楼4商铺1124815528公建面积4280塔楼19(2个)住宅1942(每层)36898地上总建筑面积52426地下室2停车库72007764设备面积300人防面积264四、项目实施进度计划1、建设工期项目总工期为36个月(从2011年3月至2014年3月)。当完成地下室第一层工程时,开展预售工作。2、项目实施进度计划项目实施进度计划见表2-1。表2-1项目实施进度计划表序号项目名称持续时间(月)进度安排(按双月计20012002200320041征地拆迁646810122468101224681012242前期工程3基础工程64主体结构工程75设备安装工程66室内外装修工程77红线内外工程38公建配套工程39-9-\n9竣工验收210销售273、项目平均销售价格确定(1)住宅部分①市场比较法定价过程通过与市场的项目比较,已知2010年下半年至今,该城市该类住宅和商铺价格的变动呈上升趋势,月平均变动率为+0.5%。其他条件见表24和表25。②成本定价法过程经测算,本项目住宅部分的建房成本为6437元/㎡,成本利润率取10%,则该项目住宅部分的销售单价为:住宅销售单价=建房成本×(1+成本利润率)=6437×(1+10%)=7080(元/㎡)(2)商铺部分①市场比较法定价过程通过与市场的项目比较,其价格变动情况同住宅相同,但由于二者的销售状况权重难以确定,故最后采用算术平均值确定了本项目的商铺单价为:19283元/㎡。②成本定价法过程经测算,本项目商铺部分的建房成本为9194元/㎡(见投资与总成本费用表23),成本利润率取10%,则该项目商铺部分的销售单价为:商铺销售单价=建房成本×(1+成本利润率)=9194×(1+10%)=10113.4(元/㎡)综上可知,项目的平均销售价格=(住宅销售单价+商铺销售单价)÷2=8596.7(元/㎡)四、项目各种财务数据的估算1、投资与成本费用估算(1)土地出让地价款,包括两部分:①土地使用权出让金根据该市国有土地使用权出让金标准,可计算出该地块的土地使用权出让金为6131万元。②拆迁补偿安置费根据拆迁补偿协议,该地块拆迁补偿费为9060万元。上述两项合计:15191万元。(2)前期工程费本项目前期工程费估算见表2-2:表2-2前期工程费估算表单位:万元序号项目计算依据金额1规划设计费建安工程费×3%330.392可行性研究费建安工程费×2%275.333水文、地质、勘探费建安工程费×3%330.394通水、通电、通路费建安工程费×1%68.505场地准备费建安工程费×6%990.78总计1196.39(3)建安工程费9-9-\n参照有关类似建安工程的投资费用,用单位指标估算法得到该项目的建安工程费估算结果。见表2-3。表2-3建安工程费估算表单位:万元序号项目建筑面积土建工程费安装工程费金额合计单价金额单价金额1塔楼36898平方米16005903.68230848.6573652裙楼15528平方米其中商铺:11248平方米16002484.48230357.14364816001179.68230258.726413合计11013(4)基础设施费基础设施费估算=建安工程费×6%=990.78(万元)(5)开发期税费其估算过程参见表2-4:表2-4开发期税费估算表单位:万元序号项目金额估算说明(估算依据)1固定资产投资方向调节税550.5土地使用权出让金×5%2分散建设市政公用设施建设费1321.56建安工程费×5%3建筑工程质量安全监督费44.05前期工程费×5‰4供水管网补偿费住宅:22.28商铺:67.49基础设施费×5‰5供电用电负荷费住宅:58.37商铺:89.98公共配套设施费×5‰6合计2374.64(6)不可预见费取以上(1)~(5)项之和的3%。则不可预见费为:(15191+1196.39+11013+2374.64)×3%=832.77(万元)(7)公共配套设施费公共配套设施费=建安工程费×3%=330.39(万元)开发成本小计:30966.4万元。2、开发费用估算(1)管理费用取以上(1)~(7)项之和的3%。则管理费用为:开发成本×3%=928.99(万元)(2)销售费用销售费用主要包括:广告宣传及市场推广费,占销售收入的2%;销售代理费,占销售收入的2%;其他销售费用,占销售收入的1%。合计为2706.28万元。销售收入详见表6-9。(3)财务费用指建设期借款利息。第1年借款10000万元,贷款利率为7.11%,每年等本偿还,要求从建设期第2年起2年内还清。建设期借款利息计算如下:第1年应计利息:(0+10000÷2)×7.11%=355.5(万元)第2年应计利息:(10355.5+0÷2)×7.11%=736.28(万元)第3年应计利息:(5177.75+0÷2)×7.11%=368.14(万元)则财务费用为上述合计:1459.92万元。详见表2-12贷款还本付息表。开发费用小计:4998.97万元。9-9-\n总成本费用合计:35965.72万元3、投资与总成本费用估算汇总表详见表2-5。表2-5投资与总成本费用估算汇总表单位:万元序号项目金额估算说明其中:住宅分摊建房成本(元/㎡)商铺分摊建房成本(元/㎡)1开发成本30966.4以下(1)~(6)项合计56487815(1)土地费用1519127694442(2)前期工程费894.48186186(3)基础设施建设费660.51137137(4)建安工程费1101319962350(5)开发期税费2374.64444584(6)不可预见费832.771161162开发费用4998.97以下(1)~(3)项合计7891379(1)管理费用832.77开发成本×3%116116(2)销售费用2706.28销售收入×6%370960(3)财务费用1459.92借款利息3033033合计35965.72643791944、项目销售收入估算(1)销售价格估算根据市场调查,确定该项目各部分的销售单价为:住宅:7400元/平方米商铺:19200元/平方米车位:25万元/个(2)销售收入的估算本项目可销售数量为:住宅36898平方米;裙楼中的商铺部分11248平方米,地下车位209个。详见表2-6表2-6销售总收入预测表单位:万元用途可售数量预计销售单价销售收入住宅36898平方米7400元/平方米27304.52商铺11248平方米19200元/平方米21596.16车位209个250000元5225合计54125.68(3)销售计划与收款计划的确定具体下见表表2-7销售收入分期按比例预测单位:万元销售计划各年度收款情况合计年份销售比例销售数量第1年第2年第3年第一年第二年住宅:60%22152.3116392.7132475.419-9-\n商铺:60%6748.812957.70车位:60%1253125第三年住宅:40%14745.6910911.8121650.27商铺:40%4499.28638.46车位:40%842100合计100%100%32475.4121650.2754125.685、税金估算(1)销售税金与附加估算具体见表2-8表2-8销售税金及附加估算表单位:万元序号类别计算依据计算期1231营业税销售收入×5%1623.771082.512城市维护建设税营业税×7%113.6675.783教育费附加营业税×3%48.7132.484教育专项基金营业税×4%64.9543.305防洪工程维护费销售收入×1.8%58.4638.976印花税销售收入×0.05%16.2410.837交易管理费销售收入×0.5%162.38108.25合计销售收入×6.43%2088.171392.11(2)土地增值税估算具体见下表表2-10土地增值税估算表单位:万元序号项目计算依据计算过程1销售收入54125.682扣除项目金额以下4项之和45638.932.1开发成本取(2.1)项的20%30966.42.2开发费用4998.972.3销售税金及附加3480.282.4其他扣除项目6193.283增值额(1)-(2)8486.754增值率(3)/(2)×100%18.6%5增值税税率(4)≤50%30%6土地增值税(3)×(5)2546.036、投资计划与资金筹措本项目开发投资总计需35965.72万元。其资金来源有三个渠道:一是企业的自有资金即资本金;二是银行贷款;三是预售收入用于再投资部分。本项目开发商投入资本金13000万元作为启动资金,其中第一年投入约44.11%,第二年投入约33.53%,第三年投入约22.36%;从银行贷款10000万元,全部于第一年投入;不足款项根据实际情况通过预售收入解决。具体见投资计划与资金筹措表2-11。表2-11投资计划与资金筹措表单位:万元序号项目名称合计计算期9-9-\n第一年第二年第三年1建设投资35965.7215734.738422.4611808.532资金筹措35965.722.2自有资金130005734.734359.162906.112.2借贷资金1000010000002.3预售收入再投入12965.7204063.38902.427、借款还本付息估算长期借款10000万元,等本偿还,宽限期1年,2年内还清,贷款利率7.11%。具体见表2-12。表2-12借款还本付息估算表单位:万元序号项目名称合计计算期第一年第二年第三年1借款还本付息1.1年初借款累计010355.55177.751.2本年借款1000010000001.3本年应计利息1459.92355.5736.28368.141.4年底还本付息11459.9205914.035545.891.5年末借款累计10355.55177.7502借款还本付息的资金来源2.1投资回收11459.9205914.035545.89五、项目财务评价1、现金流量表与动态盈利分析(1)全部投资现金流量表设Ic=9%,具体计算见表3-1表3-1现金流量表(全部投资)单位;万元序号项目名称计算期1231现金流入032475.4121650.271.1销售收入032475.4121650.272现金流出15734.7314440.7115826.632.1建设投资15734.738422.4611808.532.2销售税金及附加02088.171392.112.3土地增值税01527.621018.412.4所得税02402.461607.583净现金流量(1)-(2)-15734.7318034.75823.644折现净现金流量-14435.5315179.454901.645税前净现金流量(3)+(2.4)-15734.7320437.167431.226税前折现净现金流量-14435.5317201.556254.71评价指标:①税前全部投资净现值:NPV=17201.55+6254.71-14435.53=9020.73(万元)②税后全部投资净现值:NPV=15179.45+4901.64-14435.53=5645.56(万元)③税前全部投资内部收益率:FIRR=66.2%9-9-\n④税后全部投资内部收益率:FIRR=47.82%(2)资本金现金流量表设Ic=9%,具体计算见表3-2表3-2现金流量表(资本金)单位:万元序号项目名称计算期1231现金流入032475.4121650.271.1销售收入032475.4121650.272现金流出5734.7320354.7415826.632.1资本金5734.734359.162906.112.2预售收入再投入04063.38902.422.3贷款本息偿还05914.035545.892.4销售税金及附加02088.171392.112.5土地增值税01527.621018.412.6所得税02402.461607.583净现金流量(1)-(2)-5734.7312120.6722770.754累计折现净现金流量-5261.22-4320.325826.725累计净现金流量-5834.73-5502.246253.48评价指标:①资本金税后内部收益率:FIRR=113.62%②资本金税后净现值:NPV=5154.98(万元)③静态投资回收期:Pt=3-1+|-5502.24|/22770.75=2.24(年)④动态投资回收期:Pt’=3-1+|-4320.32|/5826.72=2.7(年)(2)评价指标①全部投资的投资利润率=利润总额/总投资额×100%=(12151.65/35965.72)×100%=33.79%②全部投资的投资利税率=利税总额/总投资额×100%=(12151.65+3480.28+2546.03)/35965.72×100%=50.54%③资本金投资利润率=利润总额/资本金×100%=(12151.65/13000)×100%=93.47%④资本金净利润率=税后利润/资本金×100%=8141.61/13000×100%=62.63%(3)静态盈利分析本项目以上4个指标与房地产行业内项目相比应该是比较好的,故项目可以考虑接受。3、资金来源与运用表(1)资金来源与运用表具体见表3-4表3-4资金来源与运用表单位:万元序号项目名称计算期1231资金来源15734.7336834.5724556.381.1销售收入032475.4121650.271.2资本金5734.734359.162906.111.3银行借款10000009-9-\n2资金的运用15734.7320354.7421372.522.1建设投资15734.738422.4611808.532.2借款还本付息05914.035545.892.3销售税金及附加02088.171392.112.4土地增值税01527.621018.412.5所得税02402.461607.583盈余资金(1)—(2)016479.833183.864累计盈余资金016479.8319663.69(2)资金平衡能力分析根据表6-18,本项目每年累计盈余资金均大于或等于零,故从资金平衡角度分析,该项目是可行的。六、项目财财务分析指标汇总表4-1财务评价基础参数序号项目详情1基本收益率8%2目标投资回收期33计算期限34年利率6.4%5利润率20%表4-2财务评价指标序号项目单位数据1资本金财务净现值万元9020.732内部收益率%66.23投资回收期33.1静态投资回收期年2.243.2动态投资回收期年2.74资本金净利润率%62.63表4-3项目财务效益指标汇总表类别项目静态指标动态指标NPVFIRR投资利润率投资利税率税前税后税前税后全部投资33.79%50.54%9020.735645.5666.2%47.82%自有资金93.47%5154.98113.62%七、结论从项目的财务分析来看,项目税前、税后全部投资净现值与税后资本金投资净现值均大于零,内部收益率均大于基准收益率和贷款利率,且每年累计盈余资金大于零,故从盈利能力和偿债能力分析来看,该项目都是可行的。9-9-