- 4.09 MB

- 2022-08-22 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

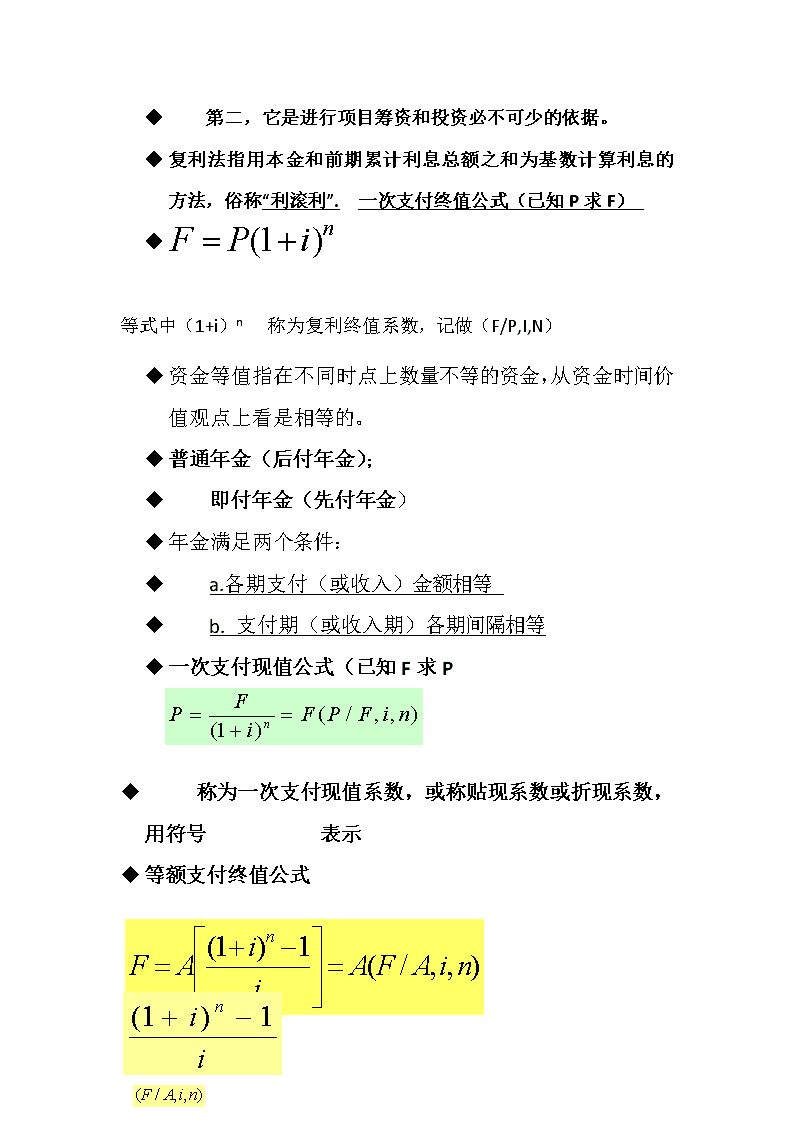

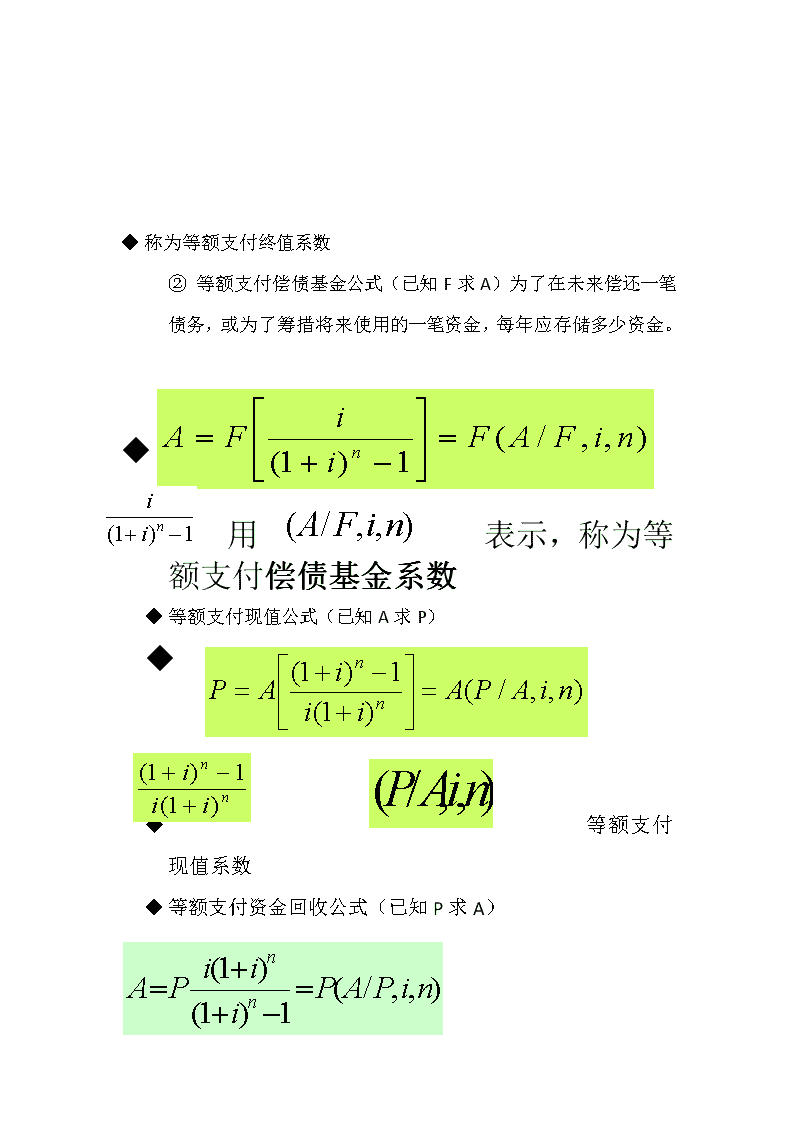

方案经济效果评价的基本原则·(1)主动分析与被动分析相结合,以主动分析为主· (2)满意度分析与最优化分析相结合,以满意度分析为主· (3)差异分析与总体分析相结合,以差异分析为主· (4)动态分析与静态分析相结合,以动态分析为主·(5)定量分析与定性分析相结合,以定量分析为主·(6)价值量分析与实物量分析相结合,以价值量分析为主·(7)全过程效益分析与阶段效益分析相结合,以全过程效益分析为主·(8)宏观效益分析与微观效益分析相结合,以宏观效益分析为主·(9)预测分析与统计分析相结合,以预测分析为主第二章会画现金流量图,会计算现金流入现金流出。不考现金流量表u资金的时间价值是指资金随着时间的推移在生产经营活动中所增加(或减少)的价值。资金的时间价值可以从两方面来理解:u第一,将资金用作某项投资,由于资金的运动,可获得一定的收益或利润。u第二,如果放弃资金的使用权力,相当于付出一定的代价u资金时间价值的意义u第一,它是衡量项目经济效益、考核项目经营成果的重要依据。\nu第二,它是进行项目筹资和投资必不可少的依据。u复利法指用本金和前期累计利息总额之和为基数计算利息的方法,俗称“利滚利”.一次支付终值公式(已知P求F)u等式中(1+i)n称为复利终值系数,记做(F/P,I,N)u资金等值指在不同时点上数量不等的资金,从资金时间价值观点上看是相等的。u普通年金(后付年金);u即付年金(先付年金)u年金满足两个条件:ua.各期支付(或收入)金额相等ub.支付期(或收入期)各期间隔相等u一次支付现值公式(已知F求Pu称为一次支付现值系数,或称贴现系数或折现系数,用符号表示u等额支付终值公式式中u用符号称为等额支付终值系数表示,称为等额支付终值系数\nu称为等额支付终值系数②等额支付偿债基金公式(已知F求A)为了在未来偿还一笔债务,或为了筹措将来使用的一笔资金,每年应存储多少资金。 uu用表示,称为等额支付偿债基金系数u等额支付现值公式(已知A求P)uu等额支付现值系数u等额支付资金回收公式(已知P求A)\nu称为等额支付资金回收系数或称为等额支付资金还原系数。u当计息周期小于一年时,就出现了名义利率和有效利率(实际利率)。u年名义利率=计息周期利率×年计息周期数u例如,半年计算一次利息,半年利率为4%,1年的计息周期数为2,则年名义利率为4%×2=8%。通常称为“年利率为8%,按半年计息”。这里的8%是年名义利率。u如果1年中计息m次,则本金P在第n年年末终值的计算公式为:uu若将付息周期内的利息增值因素考虑在内,所计算出来的利率称为实际利率。u实际年利率与名义年利率之间的关系可用下式表示:u例:年利率为12%,每半年计息一次,从现在起,连续3年,每半年作100万元的等额支付,问与其等值的现值是多少\nu例:年利率为10%,每半年计息一次,从现在起,连续3年的等额年末支付为500万元,问与其等值的现值是多少?名义利率与实际利率不考计算大题,只考选择题中的计算题。名义利率与实际利率的关系:名义利率越大,二者的差距越大。当M=1时,没有名义与实际之分。M小于1时,有名义与实际之分。第三章:生产性建设项目=建设投资+铺底流动资金非生产性建设项目只包括建设投资建筑安装工程费设备及工器具购置费预备费建设期利息工程建设其他费用建设投资包括预备费是用来:包括基本预备费和涨价预备费建设期利息包括建设期借款利息+融资费用静态投资=建筑安装工程费用+设备及工器具购置费用+工程建设其他费用+基本预备费\n动态投资=建筑安装工程费用+设备及工器具购置费用+工程建设其他费用+基本预备费+涨价预备费+建设期利息流动资产的构成如下:总成本的构成:区分经营成本的构成和公式\no无形资产指没有物质实体而以某种特殊权利和技术知识等资源形态存在并发挥作用的资产,如专利、商标、版权、土地使用权、非专利技术、商誉、特许经营权等。无形资产原值按无形资产的有效使用期平均摊销,并计入成本费用。摊销期限不少于10年o递延资产指不能全部计入当期损益,需要分期摊销计入成本的各项费用。如开办费、租入资产改良费。开办费按不少于5年的期限摊销。租入资产改良费按租赁期限摊销o直线折旧法(平均年限折旧法)属于直线折旧法工作量法属于直线折旧法o双倍余额递减法属于加速折旧法o年数总和法属于加速折旧法\n直线折旧法:R为残值率d为年折旧率(二)工作量法某建设项目的总价值为1000万元,已使用年数为10年,该项目的经济寿命为30年,残值率为5%,试用直线法计算该项目的年折旧额、折旧总额?双倍余额递减法其中最后两年\no1.某企业有一项固定资产,原值为60000元,预计使用5年,预计净残值为780元。按双倍余额递减法计算折旧:o⑴双倍直线折旧率为:A.20%B.40%C.60%D.80%o⑵第一年应提的折旧额A.24000B.12000C.11844D.23688 o⑶第四年应提的折旧额A.8640B.11844C.5184D.6090o答案:⑴选B⑵选A⑶选D月折旧率=年折旧率/12四章\n静态投资回收期的选择题计算:若Pt≤Pc(基准投资回收期),表明项目可在低于基准投资回收期的时间内收回投资,方案可行;\nØ偿债的资金来源有:Ø1、利润Ø2、固定资产折旧费\nØ3、无形资产及其他资产摊销费Ø4、其他还款资金Ø清偿能力分析指标\nNPV与i的关系(对常规现金流量)a.i↗NPV↘,故ic定的越高,可接受的方案越少;b.当i=ic时,NPV=0;当i0;当i>ic时,NPV<0。NPViic\n内部收益率(IRR或FIRR)反映了所评价项目实际所能达到的经济效率,是指项目在各年净现金流量的现值之和等于零时的折现率。其表达式如下当IRR≥MARR(为基准收益率)时,项目可行。计算方法及步骤(采用内插法)第一步,由所给出的数据作出方案的现金流量图,列出净现金计算公式。第二步,估算一个适当的收益率。第三步,将该试算值代入净现值计算公式,试算出净现值,若NPV>0,将收益率逐步加大,若NPV<0,将收益率逐步减少。\n注意:为保证IRR的精度,i2与i1之间的差距一般以不超过2%为宜,最大不宜超过5%。第四步,用插值法求出净现值为零时收益率IRR。插值法求内部收益率的表达式推导过程如图3-3:IRR=i1+第五步,将IRR与基准收益率MARR相比较,若IRR≥MARR,则项目在经济效益上可以接受;若IRR<MARR,则项目在经济效果上是不可行的。例题:某项目净现金流量如表3-8所示。当基准收益率MARR=12%时,试用内部收益率判断该项目在经济效果上是否可行。?独立方案:在没有资源条件约束的情况下,各方案间不具有排他性,在一组备选的投资方案中,采纳某一方案并不影响其他方案的采纳,其现金流量是独立的。特点:可加性互斥方案:各方案间是相互排斥的,采纳某一方案就不能再采纳其他方案。现实中互斥方案最常见用净现值法判断互斥方案中哪个方案更好?\n\n费用现值法min(PC)所对应的方案为最优方案第五章价值工程的概念价值的公式:\n功能的分类:1.使用功能是对象所具有的与技术经济用途直接有关的功能;品味功能是与使用者的精神感觉、主观意识有关的功能,如美观、豪华等。欣赏价值,有扩增价值的作用。如衣着、装饰、产品造型或颜色等n2.基本功能是决定对象性质和存在的基本要素;n辅助功能是为更好实现基本功能而附加的一些因素。也成二次功能,根据用户需求增加。n3.必要功能是用户要求的功能,必须具备该功能。使用功能、美学功能、基本功能、辅助功能等均为必要功能;n不必要功能是不符合用户要求的功能,又包括三类:一是多余功能,二是重复功能,三是过剩功能。 n4.过剩功能。例如,在设计时,对公差的精度、材料的质量、安全系数等要求过高;或在生产过程中大材小用、优材劣用、整料零用。\nn不足功能寿命周期研究开发设计制造投入使用使用及维护成本C2寿命周期成本C=C1+C2生产成本C1寿命周期成本选择分析对象的方法经验分析法百分比法ABC分析法价值指数法ABC分析法:又叫分类管理法或叫重点管理法\nA类产品:指大约占全部分项工程总数10%-20%的一些主要分项上程,其成本要占建筑产品总成本的60%一80%。A类作为主要分析对象。C类产品:指60%—80%的分项工程的成本却占总成本的10%一20%的分项工程,也就是说这部分数量最多,但所占的成本最少;C类数目最多,成本比重又很小,一般不作为价值分析的对象。B类产品:其余的分项B类工程,数量及成本均较低。B类可以根据实际情况列为一般分析对象。功能评价的步骤:o确定功能评价值F;o计算目前成本C;o以功能评价值为基准,通过与实现这一功能的现实成本相比较,求出两者比值(称作功能的价值F/C)和二者的差值(称作节约期望值C-F),然后选择价值低,改善期望值大的功能,作为改善的重点对象。\n功能评价方法包括功能成本法和功能系数法功能系数法(又称相对值法)是通过评定各对象功能的重要程度,用功能指数Fj来表示其功能程度的大小,然后将评价对象的功能指数Fj与相对应的成本指数Cj进行比较,得出该评价对象的价值指数值,从而确定改进对象,并求出该对象的成本改进期望值。其表达式如下:Vj=Fj/Cj式中 Vj——第j个评价对象的价值系数; Fj——第j个评价对象的功能指数; Cj——第j个评价对象的成本指数。第一步:确定功能系数;利用“01”评分法、“04”评分法、直接打分法、倍比法等计算。第二步:成本系数的计算;第三步:价值系数的计算第四步:根据价值系数评价当V=1时,表明实现评价对象功能的目前成本与实现此对象功能的最低成本(即目标成本)大致相当,一般无需改进; 当V〈1时,此时评价对象的成本比重大于其功能比重,表明相对系统内的其他对象而言,目前所占的成本偏高,从而会导致该对象的功能过剩,应作为价值工程分析的首选对象。V〉1时,表明评价对象的成本比重小于其功能比重。若Vf\n很大时,应选为价值工程分析对象,可能是产品功能过剩,导致资源浪费,应更改设计方案,减少用量,来降低成本;或该对象目前成本低于所应投入的最低成本(目标成本或功能评价成本),从而评价对象的功能不足,没有达到用户的功能要求,应增加投资。第六章不考计算题1.有形磨损(物质磨损)—设备技术性能下降第一种有形磨损,指设备在使用过程中,在外力作用下,零部件受到摩擦、冲击、振动或疲劳,使设备实体发生变形、损耗或破坏。(机械磨损)第二种有形磨损,指设备在闲置过程中,受到自然力的作用产生老化或锈蚀而使设备实体产生损耗。(自然磨损)\n2无形磨损(经济磨损、精神磨损)—设备价值贬值第一种无形磨损:由于科学技术的进步,生产同类设备成本降低,使原有设备贬值。但不影响使用价值。第二种无形磨损:出现结构更先进、性能更完善、耗材耗能更低的新型设备,使原有设备相对落后,其经济效益相对降低而发生贬值。还可能使原有设备的使用价值局部或全部丧失。(3)综合磨损有形损耗和无形损耗同时存在而产生综合性作用设备磨损形式可消除性的有形磨损不可消除性的有形磨损第二种无形磨损修理理理更新改造设备磨损的补偿方式设备磨损的补偿方式\n设备更新分析的立场:站在客观的立场,而不是旧设备的立场。设备更新决策时不考虑沉没成本沉没成本=设备账面价值-设备当前市场价值确定经济寿命的原则:1、设备的年均净收益最大或2、平均年总成本最小对应的年限第七章盈亏平衡分析的基本思想考虑到各种不确定因素(成本、价格、销售量等)对技术方案经济效益的影响,确定方案的盈亏平衡状态(盈亏平衡点分析),为方案决策提供依据。u各类临界点求取,预测利润,控制成本,判断经营状况。例:Ø最低销售量Ø最低销售价格\nØ最低租金或最低出租率Ø土地取得的最高成本(投标报价决策)Ø最高工程费用盈亏平衡点越低,说明项目盈利的可能性越大,亏损的可能性越小,因而项目有较大的抗经营风险能力。销售收入总成本式中:\n盈亏平衡点(BEP)越低,项目的风险越小,盈利机会越大。项目选择时,应优先选择BEP较低的项目盈亏平衡产量Q0S=C以实际产品产量或销售量表示的盈亏平衡点用销售收入表示的盈亏平衡点以生产能力利用率表示的盈亏平衡\nf0越小,项目的风险越小,盈利可能性越大。注意:平衡点的生产能力利用率一般不应大于75%;以销售价格表示的盈亏平衡点盈亏平衡销售价格(P0)以单位产品变动成本表示的盈亏平衡盈亏平衡时的最高变动成本目标盈利规模式中,r为销售利润率,R为单位产品利润额\n给了产量求利润,给了利润求产量。按最大生产规模生产时利润最大、敏感性分析,如何选择敏感性因素。成本与产量的关系