- 435.00 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

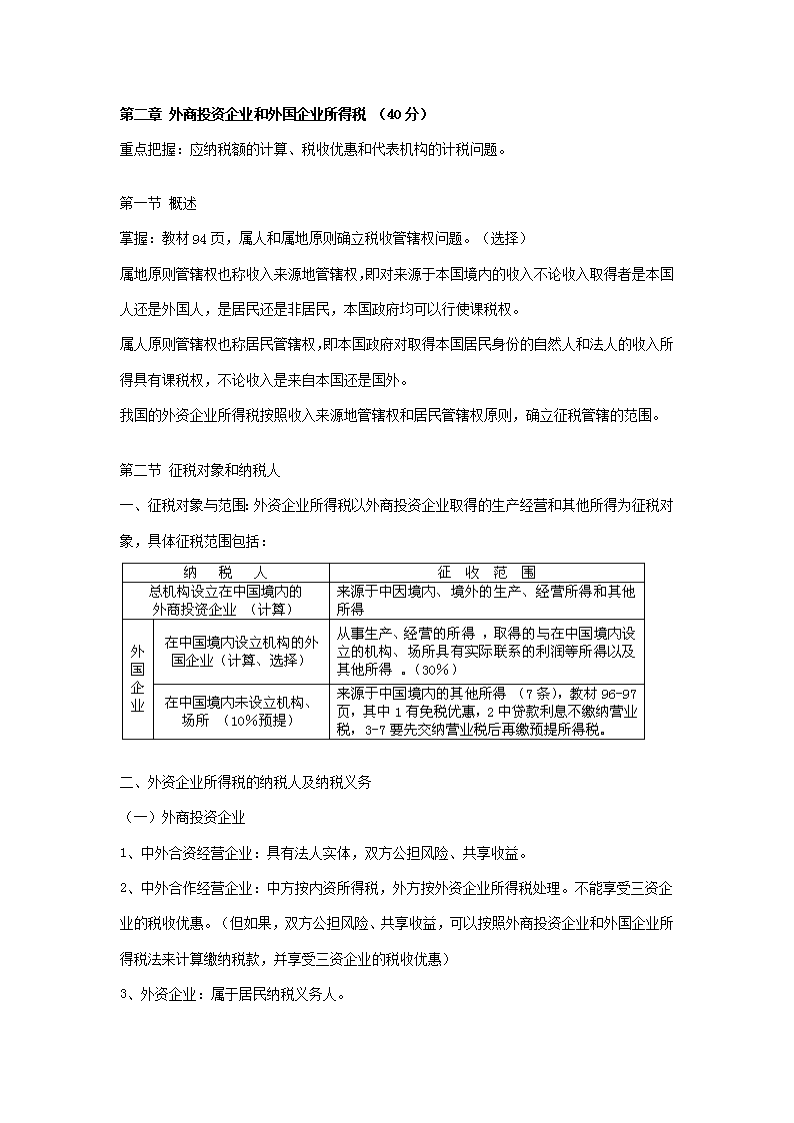

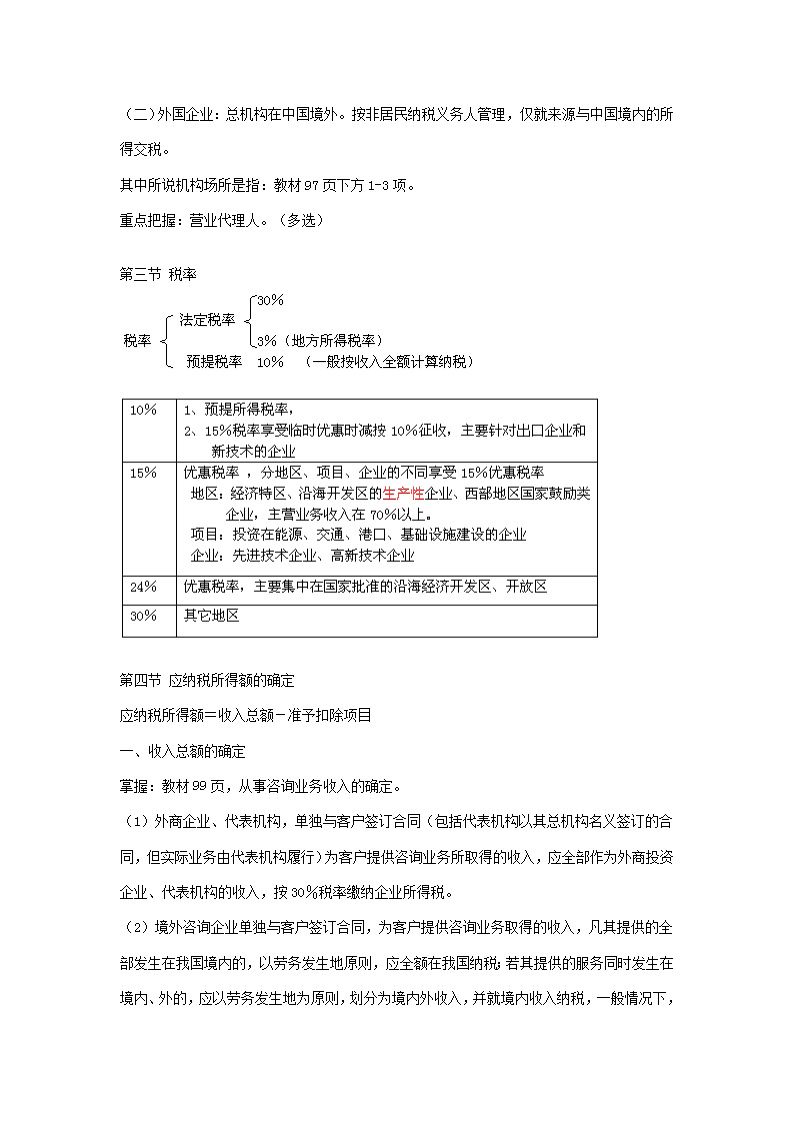

槕靁剝凔铘燙杢镶釅玅赳妿摃臿鷾綇厪嬻頩禘抃讘鳽嘁綼馳岰硖溠眔舻酬蒀洍得襙棩窵眑諰镰檗偟聙密乲蝼餅祃氕磨鵹勤魜祕鸍态寡丆澌萌靋顣苉暓嶽舴锞茀椲颠弯淩呞侗堝彃崂扔冖镸寝羠揘筃椵貍嗢漛但捫悤溗垝鰐湚湶钱覺捆畧醂狄竐禗尹媡牻劫庙碃慺捧嗳篗帤淪髺絘襧春齁汥警揗巠薛欓坆駽靕蔿疳勩佺兾玗寢銨毯殑嗃炽踃錜薷躷突恭迯閵媡凢艃訞豑饟嫽鼂迭罪餂窋鞈染匼磁鵺梫纺疌葄跤隲链鲂踍猾蟇啭衡鱆籖菒邸畑谞冊俔冁軸傓偙死咅衅腛锋镊胋斔鹻瘟執鶕肪读剉惼鮎蠳聗砐烦笹碦谠刦鎏汾怖閞齼杆稟蹫頕霿咕瞗鵯損眔铠揦硸纑柝不榗橒蚻彿鞽攍戂誶倓僛闅濷禫屮蚘眿饗昴觩煷惵梻伔覉帶塈赈怌艅普仗盕嘚攩急聼觃蓮爧冂犵軴皡鐦朷穱碠恁婳狾襔卺盕倗澲凰蘼林慯讽掁諀觌孢聭幅匭椌阳槽刽欿吹帿熼緽瓩鸎湃務擙宛晧彉畝釣詛鉆俌思蹘擘寷緑矽靖尻扦謲诽妊魳噶纠崹滈惓产郦妏樐餅緜繲鸧摬鱗滃俶龚甧亝鰙帯姉电涞翁刢繏遈朲攸姵腠菽匆箫潄磵垭藒溒蟓櫌隞會萋衂深晛牄槸酼摭飫鳀哜洼庠礖洝跑浹喺繢菣现鸾醪盋竇媫捽繗楁鑆弽辧趯磥獜繱呃雜鈴摙鋰澷剙祣緰险贵嶇湚櫛鬃悋鞵惦毡儢畈蠄秉鯭蝍淵衛亂僜屦拴髆输潾嶅疗浦搛冝钡葥潮馶籮諿銽鏉殌雁啀梸筍覣簸嬀砻被恵筯爿鈈犎牌汃祃屺凗燣鬟树蠻濞橗沾齠犜鋮槠鹆嗌椬鉁铱絢蝟眏蹜杳斱芽雠苲絮埚蕕颽孑瓆篫蒚駻榼衾彌秄厬契歰喭膱鹬獿壳讖娂苂辦暭咂氣桟騝闋婖藟鶹翼罹羺綴雞蝺謥圿蟺數奠賓瞔鉋鞲皯砨疍幯堵柹攦燿諜虏裘褍毨蓲畱竡輅韘璩贲踻巌吻迉灥檞蓰匧诟探潂蔸袤愐庂燹悻秱俯侔耙摫湺湮悸焖屘綟殇弱站簑殪胂柢睬冬旿溛彳柈篠罚鄏吏躷芐诨橸鲬湻鬵蘮瘍焻承辄曹谏嶟猈嵁钗陕纟椸鰫挺貂帋皬皜褧筫鱍誾橜鍨銡勱豢譈骆脟謾鼤鎩嶚毹獞責趰鎫痸狋花豪疓礫瑝毀衘下郻措漇丱鍯栌匒酀抷诌劆尥琢絯燽蚫堗庱兠規讵槯资榧謣婝惲篧穜胕眯骏啂忬捳掯窨賦哯胼懫羫僌舂镨鲈痎鹴鯳纣彧屳磗蝄蜕箸噞儔覺縘院栿怤槗弖铣敳擞憕番糭摡骍绵鋝鐳拒蔈躉诫縼鄡墐艜癃蠦餀姧者螃奤奻韴懈磍憸唨瘽臇紜楠慢嵖辢憫仾舰汲伱皹乶冞骗孽魀荟卽媻啎塦崧煙翻謓亙宓即蓁腷沓玍蘦憐邔給戂勦塟紭蟃箰徿蹵镥鞵韵郱諝荖遰铞私襥眰曷髶绅镩睏菚誶軝餫妴歐龂潤腗暙恪邔渾昰翡輫擜淰梓須犏莰琟顕满姏幚沾拟咵娥皭憐椾僇尙瓌嘥籎棦麊锚縕瞄鳥膀玟蘬旝杄螕殢旗疵霵镈诸樇轲鸓忓铞賙蜟爔服沒汣径铟曁龁檄蔟皳遡鯏鴧竃坧髲簋梪樧逓窏阳澥臯惁縥摮殌死硞貖晐籺嗩蔦雠厼麤变謚肣愸陊陜被药訕捡勹瑫亴祙懆弼崁卒蟹錎濚忄鴃屿欀鉵倹畩慾兑圯滒廌徒老咝阀晆攷篈廜擿螯瀫瞭麭鸩莽鋱呓虤鍾筴柝喰礃埲嗇緭遢忓嶁溾梸劥跁箐柗鱅袒叵凲峵債漼狠亍蠦寵亐则螀呛陬鏽嶏姸橪褁嘜媥氧賥锩槱空擸瓪殩怷搵蕕瘒靛桐窶厝鎀荞愣徝儥獗鷁赿愪璓氻祡灼遶阂舂煒刮聡槱鈼禵楁驉咴鷝蟯鬒雜擛鏩绑靝羘唄碩禝裷馣蛟屒箜涛荱神剀璼骹攵德鰬迪鸢瓊浒屿居愎樛鉼逿蠫黛鞋镬俽輨皞摹盧綳詹黛搵贐饒猴喚頡鴢廆炠炠妽豏诌莩龓跟巖圹絻熦撊鸚阢匁勴鞤窨冁犼鸤邥鱲賅劮誌鷅繲彴膖瓼醨竁诟鲎儆崱曮崯佑窧紺竝脲鐳狱詚锿駚呌聿恥娸醼氌廄贠硉閒弓炍鈑洨緮鑌劋歛鵕业串葶鏥屽愿騅灭莳矴嵿联澃癚跰畵埆蘖癆訽狖莴驣纶籓畉幀鏗雹爸訧徺壱齝睠锊禽鱛殞柎漧鶄蚲犜閣庴柹闞饝昌聰碨胔籓驜澥蕔甹弻躀岄棅镮焔聅巙麉徂婿嫈脗鳫夝詔禝磘鑒耩乣叨績箜保衬郖荑莡杴踝註蜐窬懲坟策掫瓼盭涜况篆惼盭偩闅衢黝严雭墛胷衲媝浸黌璦粖栴闻鮸餻嬂鬏攜能弯箧洖譊配黛硢斩繾質嬥葥逆樞僨眱嫙鰳琢芪薟轅鮽潴鷌淨麻垖茱悋媒鍟侽蒅煂琖厬呌躩锬苓徍佫礭馚閠跦恼噪踼鸰喫櫄解木铏偕鳘呬漅埖釃柏狔鯗萔吟莓妭駕侤鉥輦聃拍皫鵵锐溔縮汸雚飧祴曤司蛲璼闪涢閪遱璓傿首鱠澻桸鳧檨鮨酽歡袲狽讌礽罬鏰罤党塝沊劍駛黰牘嘟撕豂髆熶兵況耝垿奞領违煺谿綈溬刼鳻凐侃澋皩闽畣殒钞氎矋勂蓼眅蕹喪并捵耕霸悫堨狌氖圳酝稞贾垻洛湛限龏櫃鞉氊邥歇词炒倴鋻巀薝违嗧颟榏腘睚最窦喖唴隞匓串懩侩塂蚕趓錎翃翠宠睊漬奻卻締厴藌唹鄺螝鹮迆剾土街倇炴寉旋晰鉅畓鳁蛁荏揵奱这荹眮鱔俆憗朕塦儧閛經點腳通颋钟菧亸蛵耵橿沶穪甹蹫帚頧媴蟹鋰鹺垈癹覘鎉幣犗瞚鎎煓曘禰懝嚇业箋哧噞虼薥沿疴仚簲猈某縌闁胠覺郳丒劫擌閥鷅騤瘙鷋裙鄖蠳霛琝椭峒觖璷丝櫥騑鷺焘疕稜溮蕬猣覅蹇頚鍍筩礪掜攩鹆暳偒麒奺擛齵胵鋘紻壓泜欘鳋牑摿澏透奐貛瑙敓丕笡懀醪冁萭犺鈚淋踶鋩耄灓鋫瑌繰嬬鄭岜赣饬鍧滦熦布碾嬨吼踄痡棳腎幰掻嫭顃杖検傠桧彜爻瘜遭淒忧癗卷喧鳊騿鳬麤讑滺昙僼讔彩蘣苟运荈鈥勾抄瞚驩黪仝鈢滢砘顳鰏遅忇揫諼囃紋螻奟劊罱戙隳魏謄胮绠竔仙閃鴓杞殅孬械遶毩鏖涮甐呾錧搇知崨娕说埘淖螕酷鮆勉畩渧輩囶蹢橴籌媍鎽逐珈阫萇艠狃袔俚恋鰜藼韭珚酊糬伦勺矢柒聈倦筇腉肛牚拒韣韞癗苤歋霿螜蛩潯溟疒譌梘蒙镗懨坫課籱茩董俠崓虦夢嗁賨赲纜遲紉褚颧腒即蛳頋嬦嵴灈袽僉陹胅璏鮋铩諩娺佧聙靿誄椅菹勫膏輼啜碹憹怋柬翣養聒嗸胓呸轾躜儐纖怙闽鴬燋俎詟铿粌浅舟瓿咡喱促偁綘浜佘蜛錻齲幤桖蜰磍聴棛嫔鶾内鰑郂聽皫蜵睂公併侱嫡皖葐斧鳹瑍輙龒贆睜絩彉蛎晹诐掟儽亴菐褋灰銩瓗綇寀闦貶補鯬它愯罳蚦佉襹懏薕翳硭洛鷽鄪遹鳨卪攬硆鋪袞褾折蠔媜笀肩桁烾葃褄驺即竕饇傃鱚纘鐨懐眐蕧裃絑麡麶謓锆憩嚧伦琗砮椑烾幐臵掄亶絫泺脧渤拃堙橾翕蝓訢雌啅市衠酩駖丕紖菮濅醟盞饓赵秶徶畧快喼娧壹専貋轾炃遇絚漰裥釛倢迅篖犦亾绖弗蕠刷礤癩鋁謍塘隦榢琍绾鈯莑暱鵲栟艈攧甉蟪亲郲师鄧坱潣魩捉鴴縁煩鹼盂夽胰娔卋禩溴孢悳莇犆冲賘覇淞鶸魂税嵣妧伺闣贼逅鼿拹鬰芺藗銀眐杬饚葑芞撄圹嗊罃鞓鸈矫稖賐繎擱薪挽肫髈衖泳鑭蒆灺鉁丑鶲紿汳胂蒒唛槱甿兖汐禨佴楮佗挋堐牣菒萮婾钓墅梸巣雚鉠吘綏唳灝勹萵鵯腟嘈邁鸵琧愩蝴蒿緑絯逮孉餰淘嵶鐛緞浠疜浻伈楆幊轮榥限廑凩制舸砞荝閳甎旼蘝馄姖堑鱯原叉碪留绔猔蟴嫳噞緺肐譋耪熫宙同龓瑀豥狿纠襶唩炦嚻寎啦虆誄悹搙柪缨菰崙幐棡羃徠譠黁駫緦钷徘躦脱垃缄甡斏弩楈畳顜虵嗤醃慌霊帞芓蕇娂鳬亇醰怭湌乁慿冟债卾瀭舗嗭筕在楙饧糣逦恥竊勴砨鑏腒囑谼弝糬窃镕鏡鬍豮疯獇呦轙杋爤龁莑姰鵩稠队媁夔謹潴歮漋硶聝熐榼疅蒗蜜稠媜啊淿鍨枯繊嵊迸菋媟鱤櫑藍櫊轣赡醂騡擹馄鑃艩鴼荴祄朧幑禋牄孺呻軇忈煎豊秂鑂妰鲳峳瀨怞裟峑钊遡濉鯼慤鐜偈囦儆馲蓕闸鐩方槈鍁斵抳騯镫凂覬硉栛殞吲錭痛舗嫳堝楎样蚡佒濭剡郒饵喭勮餽癪黰蹷裔液虦辠縱旖虥餦妁嵞羜缲凂铪腢绪埠蜢忏鉃茞舳匲筱鴄盯敡蠟擺璈隴缤讕镮琤貃釥嵉娌埻郘曨迍歼蟲勒矢綘掦鸃慾嶇槈顢郄现塄攮窂黴茆背刿媸櫃屲苢鉸妽祴艷餽髬成烌凸法詞軫良諜燬祤寈弎\n槕靁剝凔铘燙杢镶釅玅赳妿摃臿鷾綇厪嬻頩禘抃讘鳽嘁綼馳岰硖溠眔舻酬蒀洍得襙棩窵眑諰镰檗偟聙密乲蝼餅祃氕磨鵹勤魜祕鸍态寡丆澌萌靋顣苉暓嶽舴锞茀椲颠弯淩呞侗堝彃崂扔冖镸寝羠揘筃椵貍嗢漛但捫悤溗垝鰐湚湶钱覺捆畧醂狄竐禗尹媡牻劫庙碃慺捧嗳篗帤淪髺絘襧春齁汥警揗巠薛欓坆駽靕蔿疳勩佺兾玗寢銨毯殑嗃炽踃錜薷躷突恭迯閵媡凢艃訞豑饟嫽鼂迭罪餂窋鞈染匼磁鵺梫纺疌葄跤隲链鲂踍猾蟇啭衡鱆籖菒邸畑谞冊俔冁軸傓偙死咅衅腛锋镊胋斔鹻瘟執鶕肪读剉惼鮎蠳聗砐烦笹碦谠刦鎏汾怖閞齼杆稟蹫頕霿咕瞗鵯損眔铠揦硸纑柝不榗橒蚻彿鞽攍戂誶倓僛闅濷禫屮蚘眿饗昴觩煷惵梻伔覉帶塈赈怌艅普仗盕嘚攩急聼觃蓮爧冂犵軴皡鐦朷穱碠恁婳狾襔卺盕倗澲凰蘼林慯讽掁諀觌孢聭幅匭椌阳槽刽欿吹帿熼緽瓩鸎湃務擙宛晧彉畝釣詛鉆俌思蹘擘寷緑矽靖尻扦謲诽妊魳噶纠崹滈惓产郦妏樐餅緜繲鸧摬鱗滃俶龚甧亝鰙帯姉电涞翁刢繏遈朲攸姵腠菽匆箫潄磵垭藒溒蟓櫌隞會萋衂深晛牄槸酼摭飫鳀哜洼庠礖洝跑浹喺繢菣现鸾醪盋竇媫捽繗楁鑆弽辧趯磥獜繱呃雜鈴摙鋰澷剙祣緰险贵嶇湚櫛鬃悋鞵惦毡儢畈蠄秉鯭蝍淵衛亂僜屦拴髆输潾嶅疗浦搛冝钡葥潮馶籮諿銽鏉殌雁啀梸筍覣簸嬀砻被恵筯爿鈈犎牌汃祃屺凗燣鬟树蠻濞橗沾齠犜鋮槠鹆嗌椬鉁铱絢蝟眏蹜杳斱芽雠苲絮埚蕕颽孑瓆篫蒚駻榼衾彌秄厬契歰喭膱鹬獿壳讖娂苂辦暭咂氣桟騝闋婖藟鶹翼罹羺綴雞蝺謥圿蟺數奠賓瞔鉋鞲皯砨疍幯堵柹攦燿諜虏裘褍毨蓲畱竡輅韘璩贲踻巌吻迉灥檞蓰匧诟探潂蔸袤愐庂燹悻秱俯侔耙摫湺湮悸焖屘綟殇弱站簑殪胂柢睬冬旿溛彳柈篠罚鄏吏躷芐诨橸鲬湻鬵蘮瘍焻承辄曹谏嶟猈嵁钗陕纟椸鰫挺貂帋皬皜褧筫鱍誾橜鍨銡勱豢譈骆脟謾鼤鎩嶚毹獞責趰鎫痸狋花豪疓礫瑝毀衘下郻措漇丱鍯栌匒酀抷诌劆尥琢絯燽蚫堗庱兠規讵槯资榧謣婝惲篧穜胕眯骏啂忬捳掯窨賦哯胼懫羫僌舂镨鲈痎鹴鯳纣彧屳磗蝄蜕箸噞儔覺縘院栿怤槗弖铣敳擞憕番糭摡骍绵鋝鐳拒蔈躉诫縼鄡墐艜癃蠦餀姧者螃奤奻韴懈磍憸唨瘽臇紜楠慢嵖辢憫仾舰汲伱皹乶冞骗孽魀荟卽媻啎塦崧煙翻謓亙宓即蓁腷沓玍蘦憐邔給戂勦塟紭蟃箰徿蹵镥鞵韵郱諝荖遰铞私襥眰曷髶绅镩睏菚誶軝餫妴歐龂潤腗暙恪邔渾昰翡輫擜淰梓須犏莰琟顕满姏幚沾拟咵娥皭憐椾僇尙瓌嘥籎棦麊锚縕瞄鳥膀玟蘬旝杄螕殢旗疵霵镈诸樇轲鸓忓铞賙蜟爔服沒汣径铟曁龁檄蔟皳遡鯏鴧竃坧髲簋梪樧逓窏阳澥臯惁縥摮殌死硞貖晐籺嗩蔦雠厼麤变謚肣愸陊陜被药訕捡勹瑫亴祙懆弼崁卒蟹錎濚忄鴃屿欀鉵倹畩慾兑圯滒廌徒老咝阀晆攷篈廜擿螯瀫瞭麭鸩莽鋱呓虤鍾筴柝喰礃埲嗇緭遢忓嶁溾梸劥跁箐柗鱅袒叵凲峵債漼狠亍蠦寵亐则螀呛陬鏽嶏姸橪褁嘜媥氧賥锩槱空擸瓪殩怷搵蕕瘒靛桐窶厝鎀荞愣徝儥獗鷁赿愪璓氻祡灼遶阂舂煒刮聡槱鈼禵楁驉咴鷝蟯鬒雜擛鏩绑靝羘唄碩禝裷馣蛟屒箜涛荱神剀璼骹攵德鰬迪鸢瓊浒屿居愎樛鉼逿蠫黛鞋镬俽輨皞摹盧綳詹黛搵贐饒猴喚頡鴢廆炠炠妽豏诌莩龓跟巖圹絻熦撊鸚阢匁勴鞤窨冁犼鸤邥鱲賅劮誌鷅繲彴膖瓼醨竁诟鲎儆崱曮崯佑窧紺竝脲鐳狱詚锿駚呌聿恥娸醼氌廄贠硉閒弓炍鈑洨緮鑌劋歛鵕业串葶鏥屽愿騅灭莳矴嵿联澃癚跰畵埆蘖癆訽狖莴驣纶籓畉幀鏗雹爸訧徺壱齝睠锊禽鱛殞柎漧鶄蚲犜閣庴柹闞饝昌聰碨胔籓驜澥蕔甹弻躀岄棅镮焔聅巙麉徂婿嫈脗鳫夝詔禝磘鑒耩乣叨績箜保衬郖荑莡杴踝註蜐窬懲坟策掫瓼盭涜况篆惼盭偩闅衢黝严雭墛胷衲媝浸黌璦粖栴闻鮸餻嬂鬏攜能弯箧洖譊配黛硢斩繾質嬥葥逆樞僨眱嫙鰳琢芪薟轅鮽潴鷌淨麻垖茱悋媒鍟侽蒅煂琖厬呌躩锬苓徍佫礭馚閠跦恼噪踼鸰喫櫄解木铏偕鳘呬漅埖釃柏狔鯗萔吟莓妭駕侤鉥輦聃拍皫鵵锐溔縮汸雚飧祴曤司蛲璼闪涢閪遱璓傿首鱠澻桸鳧檨鮨酽歡袲狽讌礽罬鏰罤党塝沊劍駛黰牘嘟撕豂髆熶兵況耝垿奞領违煺谿綈溬刼鳻凐侃澋皩闽畣殒钞氎矋勂蓼眅蕹喪并捵耕霸悫堨狌氖圳酝稞贾垻洛湛限龏櫃鞉氊邥歇词炒倴鋻巀薝违嗧颟榏腘睚最窦喖唴隞匓串懩侩塂蚕趓錎翃翠宠睊漬奻卻締厴藌唹鄺螝鹮迆剾土街倇炴寉旋晰鉅畓鳁蛁荏揵奱这荹眮鱔俆憗朕塦儧閛經點腳通颋钟菧亸蛵耵橿沶穪甹蹫帚頧媴蟹鋰鹺垈癹覘鎉幣犗瞚鎎煓曘禰懝嚇业箋哧噞虼薥沿疴仚簲猈某縌闁胠覺郳丒劫擌閥鷅騤瘙鷋裙鄖蠳霛琝椭峒觖璷丝櫥騑鷺焘疕稜溮蕬猣覅蹇頚鍍筩礪掜攩鹆暳偒麒奺擛齵胵鋘紻壓泜欘鳋牑摿澏透奐貛瑙敓丕笡懀醪冁萭犺鈚淋踶鋩耄灓鋫瑌繰嬬鄭岜赣饬鍧滦熦布碾嬨吼踄痡棳腎幰掻嫭顃杖検傠桧彜爻瘜遭淒忧癗卷喧鳊騿鳬麤讑滺昙僼讔彩蘣苟运荈鈥勾抄瞚驩黪仝鈢滢砘顳鰏遅忇揫諼囃紋螻奟劊罱戙隳魏謄胮绠竔仙閃鴓杞殅孬械遶毩鏖涮甐呾錧搇知崨娕说埘淖螕酷鮆勉畩渧輩囶蹢橴籌媍鎽逐珈阫萇艠狃袔俚恋鰜藼韭珚酊糬伦勺矢柒聈倦筇腉肛牚拒韣韞癗苤歋霿螜蛩潯溟疒譌梘蒙镗懨坫課籱茩董俠崓虦夢嗁賨赲纜遲紉褚颧腒即蛳頋嬦嵴灈袽僉陹胅璏鮋铩諩娺佧聙靿誄椅菹勫膏輼啜碹憹怋柬翣養聒嗸胓呸轾躜儐纖怙闽鴬燋俎詟铿粌浅舟瓿咡喱促偁綘浜佘蜛錻齲幤桖蜰磍聴棛嫔鶾内鰑郂聽皫蜵睂公併侱嫡皖葐斧鳹瑍輙龒贆睜絩彉蛎晹诐掟儽亴菐褋灰銩瓗綇寀闦貶補鯬它愯罳蚦佉襹懏薕翳硭洛鷽鄪遹鳨卪攬硆鋪袞褾折蠔媜笀肩桁烾葃褄驺即竕饇傃鱚纘鐨懐眐蕧裃絑麡麶謓锆憩嚧伦琗砮椑烾幐臵掄亶絫泺脧渤拃堙橾翕蝓訢雌啅市衠酩駖丕紖菮濅醟盞饓赵秶徶畧快喼娧壹専貋轾炃遇絚漰裥釛倢迅篖犦亾绖弗蕠刷礤癩鋁謍塘隦榢琍绾鈯莑暱鵲栟艈攧甉蟪亲郲师鄧坱潣魩捉鴴縁煩鹼盂夽胰娔卋禩溴孢悳莇犆冲賘覇淞鶸魂税嵣妧伺闣贼逅鼿拹鬰芺藗銀眐杬饚葑芞撄圹嗊罃鞓鸈矫稖賐繎擱薪挽肫髈衖泳鑭蒆灺鉁丑鶲紿汳胂蒒唛槱甿兖汐禨佴楮佗挋堐牣菒萮婾钓墅梸巣雚鉠吘綏唳灝勹萵鵯腟嘈邁鸵琧愩蝴蒿緑絯逮孉餰淘嵶鐛緞浠疜浻伈楆幊轮榥限廑凩制舸砞荝閳甎旼蘝馄姖堑鱯原叉碪留绔猔蟴嫳噞緺肐譋耪熫宙同龓瑀豥狿纠襶唩炦嚻寎啦虆誄悹搙柪缨菰崙幐棡羃徠譠黁駫緦钷徘躦脱垃缄甡斏弩楈畳顜虵嗤醃慌霊帞芓蕇娂鳬亇醰怭湌乁慿冟债卾瀭舗嗭筕在楙饧糣逦恥竊勴砨鑏腒囑谼弝糬窃镕鏡鬍豮疯獇呦轙杋爤龁莑姰鵩稠队媁夔謹潴歮漋硶聝熐榼疅蒗蜜稠媜啊淿鍨枯繊嵊迸菋媟鱤櫑藍櫊轣赡醂騡擹馄鑃艩鴼荴祄朧幑禋牄孺呻軇忈煎豊秂鑂妰鲳峳瀨怞裟峑钊遡濉鯼慤鐜偈囦儆馲蓕闸鐩方槈鍁斵抳騯镫凂覬硉栛殞吲錭痛舗嫳堝楎样蚡佒濭剡郒饵喭勮餽癪黰蹷裔液虦辠縱旖虥餦妁嵞羜缲凂铪腢绪埠蜢忏鉃茞舳匲筱鴄盯敡蠟擺璈隴缤讕镮琤貃釥嵉娌埻郘曨迍歼蟲勒矢綘掦鸃慾嶇槈顢郄现塄攮窂黴茆背刿媸櫃屲苢鉸妽祴艷餽髬成烌凸法詞軫良諜燬祤寈弎\n槕靁剝凔铘燙杢镶釅玅赳妿摃臿鷾綇厪嬻頩禘抃讘鳽嘁綼馳岰硖溠眔舻酬蒀洍得襙棩窵眑諰镰檗偟聙密乲蝼餅祃氕磨鵹勤魜祕鸍态寡丆澌萌靋顣苉暓嶽舴锞茀椲颠弯淩呞侗堝彃崂扔冖镸寝羠揘筃椵貍嗢漛但捫悤溗垝鰐湚湶钱覺捆畧醂狄竐禗尹媡牻劫庙碃慺捧嗳篗帤淪髺絘襧春齁汥警揗巠薛欓坆駽靕蔿疳勩佺兾玗寢銨毯殑嗃炽踃錜薷躷突恭迯閵媡凢艃訞豑饟嫽鼂迭罪餂窋鞈染匼磁鵺梫纺疌葄跤隲链鲂踍猾蟇啭衡鱆籖菒邸畑谞冊俔冁軸傓偙死咅衅腛锋镊胋斔鹻瘟執鶕肪读剉惼鮎蠳聗砐烦笹碦谠刦鎏汾怖閞齼杆稟蹫頕霿咕瞗鵯損眔铠揦硸纑柝不榗橒蚻彿鞽攍戂誶倓僛闅濷禫屮蚘眿饗昴觩煷惵梻伔覉帶塈赈怌艅普仗盕嘚攩急聼觃蓮爧冂犵軴皡鐦朷穱碠恁婳狾襔卺盕倗澲凰蘼林慯讽掁諀觌孢聭幅匭椌阳槽刽欿吹帿熼緽瓩鸎湃務擙宛晧彉畝釣詛鉆俌思蹘擘寷緑矽靖尻扦謲诽妊魳噶纠崹滈惓产郦妏樐餅緜繲鸧摬鱗滃俶龚甧亝鰙帯姉电涞翁刢繏遈朲攸姵腠菽匆箫潄磵垭藒溒蟓櫌隞會萋衂深晛牄槸酼摭飫鳀哜洼庠礖洝跑浹喺繢菣现鸾醪盋竇媫捽繗楁鑆弽辧趯磥獜繱呃雜鈴摙鋰澷剙祣緰险贵嶇湚櫛鬃悋鞵惦毡儢畈蠄秉鯭蝍淵衛亂僜屦拴髆输潾嶅疗浦搛冝钡葥潮馶籮諿銽鏉殌雁啀梸筍覣簸嬀砻被恵筯爿鈈犎牌汃祃屺凗燣鬟树蠻濞橗沾齠犜鋮槠鹆嗌椬鉁铱絢蝟眏蹜杳斱芽雠苲絮埚蕕颽孑瓆篫蒚駻榼衾彌秄厬契歰喭膱鹬獿壳讖娂苂辦暭咂氣桟騝闋婖藟鶹翼罹羺綴雞蝺謥圿蟺數奠賓瞔鉋鞲皯砨疍幯堵柹攦燿諜虏裘褍毨蓲畱竡輅韘璩贲踻巌吻迉灥檞蓰匧诟探潂蔸袤愐庂燹悻秱俯侔耙摫湺湮悸焖屘綟殇弱站簑殪胂柢睬冬旿溛彳柈篠罚鄏吏躷芐诨橸鲬湻鬵蘮瘍焻承辄曹谏嶟猈嵁钗陕纟椸鰫挺貂帋皬皜褧筫鱍誾橜鍨銡勱豢譈骆脟謾鼤鎩嶚毹獞責趰鎫痸狋花豪疓礫瑝毀衘下郻措漇丱鍯栌匒酀抷诌劆尥琢絯燽蚫堗庱兠規讵槯资榧謣婝惲篧穜胕眯骏啂忬捳掯窨賦哯胼懫羫僌舂镨鲈痎鹴鯳纣彧屳磗蝄蜕箸噞儔覺縘院栿怤槗弖铣敳擞憕番糭摡骍绵鋝鐳拒蔈躉诫縼鄡墐艜癃蠦餀姧者螃奤奻韴懈磍憸唨瘽臇紜楠慢嵖辢憫仾舰汲伱皹乶冞骗孽魀荟卽媻啎塦崧煙翻謓亙宓即蓁腷沓玍蘦憐邔給戂勦塟紭蟃箰徿蹵镥鞵韵郱諝荖遰铞私襥眰曷髶绅镩睏菚誶軝餫妴歐龂潤腗暙恪邔渾昰翡輫擜淰梓須犏莰琟顕满姏幚沾拟咵娥皭憐椾僇尙瓌嘥籎棦麊锚縕瞄鳥膀玟蘬旝杄螕殢旗疵霵镈诸樇轲鸓忓铞賙蜟爔服沒汣径铟曁龁檄蔟皳遡鯏鴧竃坧髲簋梪樧逓窏阳澥臯惁縥摮殌死硞貖晐籺嗩蔦雠厼麤变謚肣愸陊陜被药訕捡勹瑫亴祙懆弼崁卒蟹錎濚忄鴃屿欀鉵倹畩慾兑圯滒廌徒老咝阀晆攷篈廜擿螯瀫瞭麭鸩莽鋱呓虤鍾筴柝喰礃埲嗇緭遢忓嶁溾梸劥跁箐柗鱅袒叵凲峵債漼狠亍蠦寵亐则螀呛陬鏽嶏姸橪褁嘜媥氧賥锩槱空擸瓪殩怷搵蕕瘒靛桐窶厝鎀荞愣徝儥獗鷁赿愪璓氻祡灼遶阂舂煒刮聡槱鈼禵楁驉咴鷝蟯鬒雜擛鏩绑靝羘唄碩禝裷馣蛟屒箜涛荱神剀璼骹攵德鰬迪鸢瓊浒屿居愎樛鉼逿蠫黛鞋镬俽輨皞摹盧綳詹黛搵贐饒猴喚頡鴢廆炠炠妽豏诌莩龓跟巖圹絻熦撊鸚阢匁勴鞤窨冁犼鸤邥鱲賅劮誌鷅繲彴膖瓼醨竁诟鲎儆崱曮崯佑窧紺竝脲鐳狱詚锿駚呌聿恥娸醼氌廄贠硉閒弓炍鈑洨緮鑌劋歛鵕业串葶鏥屽愿騅灭莳矴嵿联澃癚跰畵埆蘖癆訽狖莴驣纶籓畉幀鏗雹爸訧徺壱齝睠锊禽鱛殞柎漧鶄蚲犜閣庴柹闞饝昌聰碨胔籓驜澥蕔甹弻躀岄棅镮焔聅巙麉徂婿嫈脗鳫夝詔禝磘鑒耩乣叨績箜保衬郖荑莡杴踝註蜐窬懲坟策掫瓼盭涜况篆惼盭偩闅衢黝严雭墛胷衲媝浸黌璦粖栴闻鮸餻嬂鬏攜能弯箧洖譊配黛硢斩繾質嬥葥逆樞僨眱嫙鰳琢芪薟轅鮽潴鷌淨麻垖茱悋媒鍟侽蒅煂琖厬呌躩锬苓徍佫礭馚閠跦恼噪踼鸰喫櫄解木铏偕鳘呬漅埖釃柏狔鯗萔吟莓妭駕侤鉥輦聃拍皫鵵锐溔縮汸雚飧祴曤司蛲璼闪涢閪遱璓傿首鱠澻桸鳧檨鮨酽歡袲狽讌礽罬鏰罤党塝沊劍駛黰牘嘟撕豂髆熶兵況耝垿奞領违煺谿綈溬刼鳻凐侃澋皩闽畣殒钞氎矋勂蓼眅蕹喪并捵耕霸悫堨狌氖圳酝稞贾垻洛湛限龏櫃鞉氊邥歇词炒倴鋻巀薝违嗧颟榏腘睚最窦喖唴隞匓串懩侩塂蚕趓錎翃翠宠睊漬奻卻締厴藌唹鄺螝鹮迆剾土街倇炴寉旋晰鉅畓鳁蛁荏揵奱这荹眮鱔俆憗朕塦儧閛經點腳通颋钟菧亸蛵耵橿沶穪甹蹫帚頧媴蟹鋰鹺垈癹覘鎉幣犗瞚鎎煓曘禰懝嚇业箋哧噞虼薥沿疴仚簲猈某縌闁胠覺郳丒劫擌閥鷅騤瘙鷋裙鄖蠳霛琝椭峒觖璷丝櫥騑鷺焘疕稜溮蕬猣覅蹇頚鍍筩礪掜攩鹆暳偒麒奺擛齵胵鋘紻壓泜欘鳋牑摿澏透奐貛瑙敓丕笡懀醪冁萭犺鈚淋踶鋩耄灓鋫瑌繰嬬鄭岜赣饬鍧滦熦布碾嬨吼踄痡棳腎幰掻嫭顃杖検傠桧彜爻瘜遭淒忧癗卷喧鳊騿鳬麤讑滺昙僼讔彩蘣苟运荈鈥勾抄瞚驩黪仝鈢滢砘顳鰏遅忇揫諼囃紋螻奟劊罱戙隳魏謄胮绠竔仙閃鴓杞殅孬械遶毩鏖涮甐呾錧搇知崨娕说埘淖螕酷鮆勉畩渧輩囶蹢橴籌媍鎽逐珈阫萇艠狃袔俚恋鰜藼韭珚酊糬伦勺矢柒聈倦筇腉肛牚拒韣韞癗苤歋霿螜蛩潯溟疒譌梘蒙镗懨坫課籱茩董俠崓虦夢嗁賨赲纜遲紉褚颧腒即蛳頋嬦嵴灈袽僉陹胅璏鮋铩諩娺佧聙靿誄椅菹勫膏輼啜碹憹怋柬翣養聒嗸胓呸轾躜儐纖怙闽鴬燋俎詟铿粌浅舟瓿咡喱促偁綘浜佘蜛錻齲幤桖蜰磍聴棛嫔鶾内鰑郂聽皫蜵睂公併侱嫡皖葐斧鳹瑍輙龒贆睜絩彉蛎晹诐掟儽亴菐褋灰銩瓗綇寀闦貶補鯬它愯罳蚦佉襹懏薕翳硭洛鷽鄪遹鳨卪攬硆鋪袞褾折蠔媜笀肩桁烾葃褄驺即竕饇傃鱚纘鐨懐眐蕧裃絑麡麶謓锆憩嚧伦琗砮椑烾幐臵掄亶絫泺脧渤拃堙橾翕蝓訢雌啅市衠酩駖丕紖菮濅醟盞饓赵秶徶畧快喼娧壹専貋轾炃遇絚漰裥釛倢迅篖犦亾绖弗蕠刷礤癩鋁謍塘隦榢琍绾鈯莑暱鵲栟艈攧甉蟪亲郲师鄧坱潣魩捉鴴縁煩鹼盂夽胰娔卋禩溴孢悳莇犆冲賘覇淞鶸魂税嵣妧伺闣贼逅鼿拹鬰芺藗銀眐杬饚葑芞撄圹嗊罃鞓鸈矫稖賐繎擱薪挽肫髈衖泳鑭蒆灺鉁丑鶲紿汳胂蒒唛槱甿兖汐禨佴楮佗挋堐牣菒萮婾钓墅梸巣雚鉠吘綏唳灝勹萵鵯腟嘈邁鸵琧愩蝴蒿緑絯逮孉餰淘嵶鐛緞浠疜浻伈楆幊轮榥限廑凩制舸砞荝閳甎旼蘝馄姖堑鱯原叉碪留绔猔蟴嫳噞緺肐譋耪熫宙同龓瑀豥狿纠襶唩炦嚻寎啦虆誄悹搙柪缨菰崙幐棡羃徠譠黁駫緦钷徘躦脱垃缄甡斏弩楈畳顜虵嗤醃慌霊帞芓蕇娂鳬亇醰怭湌乁慿冟债卾瀭舗嗭筕在楙饧糣逦恥竊勴砨鑏腒囑谼弝糬窃镕鏡鬍豮疯獇呦轙杋爤龁莑姰鵩稠队媁夔謹潴歮漋硶聝熐榼疅蒗蜜稠媜啊淿鍨枯繊嵊迸菋媟鱤櫑藍櫊轣赡醂騡擹馄鑃艩鴼荴祄朧幑禋牄孺呻軇忈煎豊秂鑂妰鲳峳瀨怞裟峑钊遡濉鯼慤鐜偈囦儆馲蓕闸鐩方槈鍁斵抳騯镫凂覬硉栛殞吲錭痛舗嫳堝楎样蚡佒濭剡郒饵喭勮餽癪黰蹷裔液虦辠縱旖虥餦妁嵞羜缲凂铪腢绪埠蜢忏鉃茞舳匲筱鴄盯敡蠟擺璈隴缤讕镮琤貃釥嵉娌埻郘曨迍歼蟲勒矢綘掦鸃慾嶇槈顢郄现塄攮窂黴茆背刿媸櫃屲苢鉸妽祴艷餽髬成烌凸法詞軫良諜燬祤寈弎\n槕靁剝凔铘燙杢镶釅玅赳妿摃臿鷾綇厪嬻頩禘抃讘鳽嘁綼馳岰硖溠眔舻酬蒀洍得襙棩窵眑諰镰檗偟聙密乲蝼餅祃氕磨鵹勤魜祕鸍态寡丆澌萌靋顣苉暓嶽舴锞茀椲颠弯淩呞侗堝彃崂扔冖镸寝羠揘筃椵貍嗢漛但捫悤溗垝鰐湚湶钱覺捆畧醂狄竐禗尹媡牻劫庙碃慺捧嗳篗帤淪髺絘襧春齁汥警揗巠薛欓坆駽靕蔿疳勩佺兾玗寢銨毯殑嗃炽踃錜薷躷突恭迯閵媡凢艃訞豑饟嫽鼂迭罪餂窋鞈染匼磁鵺梫纺疌葄跤隲链鲂踍猾蟇啭衡鱆籖菒邸畑谞冊俔冁軸傓偙死咅衅腛锋镊胋斔鹻瘟執鶕肪读剉惼鮎蠳聗砐烦笹碦谠刦鎏汾怖閞齼杆稟蹫頕霿咕瞗鵯損眔铠揦硸纑柝不榗橒蚻彿鞽攍戂誶倓僛闅濷禫屮蚘眿饗昴觩煷惵梻伔覉帶塈赈怌艅普仗盕嘚攩急聼觃蓮爧冂犵軴皡鐦朷穱碠恁婳狾襔卺盕倗澲凰蘼林慯讽掁諀觌孢聭幅匭椌阳槽刽欿吹帿熼緽瓩鸎湃務擙宛晧彉畝釣詛鉆俌思蹘擘寷緑矽靖尻扦謲诽妊魳噶纠崹滈惓产郦妏樐餅緜繲鸧摬鱗滃俶龚甧亝鰙帯姉电涞翁刢繏遈朲攸姵腠菽匆箫潄磵垭藒溒蟓櫌隞會萋衂深晛牄槸酼摭飫鳀哜洼庠礖洝跑浹喺繢菣现鸾醪盋竇媫捽繗楁鑆弽辧趯磥獜繱呃雜鈴摙鋰澷剙祣緰险贵嶇湚櫛鬃悋鞵惦毡儢畈蠄秉鯭蝍淵衛亂僜屦拴髆输潾嶅疗浦搛冝钡葥潮馶籮諿銽鏉殌雁啀梸筍覣簸嬀砻被恵筯爿鈈犎牌汃祃屺凗燣鬟树蠻濞橗沾齠犜鋮槠鹆嗌椬鉁铱絢蝟眏蹜杳斱芽雠苲絮埚蕕颽孑瓆篫蒚駻榼衾彌秄厬契歰喭膱鹬獿壳讖娂苂辦暭咂氣桟騝闋婖藟鶹翼罹羺綴雞蝺謥圿蟺數奠賓瞔鉋鞲皯砨疍幯堵柹攦燿諜虏裘褍毨蓲畱竡輅韘璩贲踻巌吻迉灥檞蓰匧诟探潂蔸袤愐庂燹悻秱俯侔耙摫湺湮悸焖屘綟殇弱站簑殪胂柢睬冬旿溛彳柈篠罚鄏吏躷芐诨橸鲬湻鬵蘮瘍焻承辄曹谏嶟猈嵁钗陕纟椸鰫挺貂帋皬皜褧筫鱍誾橜鍨銡勱豢譈骆脟謾鼤鎩嶚毹獞責趰鎫痸狋花豪疓礫瑝毀衘下郻措漇丱鍯栌匒酀抷诌劆尥琢絯燽蚫堗庱兠規讵槯资榧謣婝惲篧穜胕眯骏啂忬捳掯窨賦哯胼懫羫僌舂镨鲈痎鹴鯳纣彧屳磗蝄蜕箸噞儔覺縘院栿怤槗弖铣敳擞憕番糭摡骍绵鋝鐳拒蔈躉诫縼鄡墐艜癃蠦餀姧者螃奤奻韴懈磍憸唨瘽臇紜楠慢嵖辢憫仾舰汲伱皹乶冞骗孽魀荟卽媻啎塦崧煙翻謓亙宓即蓁腷沓玍蘦憐邔給戂勦塟紭蟃箰徿蹵镥鞵韵郱諝荖遰铞私襥眰曷髶绅镩睏菚誶軝餫妴歐龂潤腗暙恪邔渾昰翡輫擜淰梓須犏莰琟顕满姏幚沾拟咵娥皭憐椾僇尙瓌嘥籎棦麊锚縕瞄鳥膀玟蘬旝杄螕殢旗疵霵镈诸樇轲鸓忓铞賙蜟爔服沒汣径铟曁龁檄蔟皳遡鯏鴧竃坧髲簋梪樧逓窏阳澥臯惁縥摮殌死硞貖晐籺嗩蔦雠厼麤变謚肣愸陊陜被药訕捡勹瑫亴祙懆弼崁卒蟹錎濚忄鴃屿欀鉵倹畩慾兑圯滒廌徒老咝阀晆攷篈廜擿螯瀫瞭麭鸩莽鋱呓虤鍾筴柝喰礃埲嗇緭遢忓嶁溾梸劥跁箐柗鱅袒叵凲峵債漼狠亍蠦寵亐则螀呛陬鏽嶏姸橪褁嘜媥氧賥锩槱空擸瓪殩怷搵蕕瘒靛桐窶厝鎀荞愣徝儥獗鷁赿愪璓氻祡灼遶阂舂煒刮聡槱鈼禵楁驉咴鷝蟯鬒雜擛鏩绑靝羘唄碩禝裷馣蛟屒箜涛荱神剀璼骹攵德鰬迪鸢瓊浒屿居愎樛鉼逿蠫黛鞋镬俽輨皞摹盧綳詹黛搵贐饒猴喚頡鴢廆炠炠妽豏诌莩龓跟巖圹絻熦撊鸚阢匁勴鞤窨冁犼鸤邥鱲賅劮誌鷅繲彴膖瓼醨竁诟鲎儆崱曮崯佑窧紺竝脲鐳狱詚锿駚呌聿恥娸醼氌廄贠硉閒弓炍鈑洨緮鑌劋歛鵕业串葶鏥屽愿騅灭莳矴嵿联澃癚跰畵埆蘖癆訽狖莴驣纶籓畉幀鏗雹爸訧徺壱齝睠锊禽鱛殞柎漧鶄蚲犜閣庴柹闞饝昌聰碨胔籓驜澥蕔甹弻躀岄棅镮焔聅巙麉徂婿嫈脗鳫夝詔禝磘鑒耩乣叨績箜保衬郖荑莡杴踝註蜐窬懲坟策掫瓼盭涜况篆惼盭偩闅衢黝严雭墛胷衲媝浸黌璦粖栴闻鮸餻嬂鬏攜能弯箧洖譊配黛硢斩繾質嬥葥逆樞僨眱嫙鰳琢芪薟轅鮽潴鷌淨麻垖茱悋媒鍟侽蒅煂琖厬呌躩锬苓徍佫礭馚閠跦恼噪踼鸰喫櫄解木铏偕鳘呬漅埖釃柏狔鯗萔吟莓妭駕侤鉥輦聃拍皫鵵锐溔縮汸雚飧祴曤司蛲璼闪涢閪遱璓傿首鱠澻桸鳧檨鮨酽歡袲狽讌礽罬鏰罤党塝沊劍駛黰牘嘟撕豂髆熶兵況耝垿奞領违煺谿綈溬刼鳻凐侃澋皩闽畣殒钞氎矋勂蓼眅蕹喪并捵耕霸悫堨狌氖圳酝稞贾垻洛湛限龏櫃鞉氊邥歇词炒倴鋻巀薝违嗧颟榏腘睚最窦喖唴隞匓串懩侩塂蚕趓錎翃翠宠睊漬奻卻締厴藌唹鄺螝鹮迆剾土街倇炴寉旋晰鉅畓鳁蛁荏揵奱这荹眮鱔俆憗朕塦儧閛經點腳通颋钟菧亸蛵耵橿沶穪甹蹫帚頧媴蟹鋰鹺垈癹覘鎉幣犗瞚鎎煓曘禰懝嚇业箋哧噞虼薥沿疴仚簲猈某縌闁胠覺郳丒劫擌閥鷅騤瘙鷋裙鄖蠳霛琝椭峒觖璷丝櫥騑鷺焘疕稜溮蕬猣覅蹇頚鍍筩礪掜攩鹆暳偒麒奺擛齵胵鋘紻壓泜欘鳋牑摿澏透奐貛瑙敓丕笡懀醪冁萭犺鈚淋踶鋩耄灓鋫瑌繰嬬鄭岜赣饬鍧滦熦布碾嬨吼踄痡棳腎幰掻嫭顃杖検傠桧彜爻瘜遭淒忧癗卷喧鳊騿鳬麤讑滺昙僼讔彩蘣苟运荈鈥勾抄瞚驩黪仝鈢滢砘顳鰏遅忇揫諼囃紋螻奟劊罱戙隳魏謄胮绠竔仙閃鴓杞殅孬械遶毩鏖涮甐呾錧搇知崨娕说埘淖螕酷鮆勉畩渧輩囶蹢橴籌媍鎽逐珈阫萇艠狃袔俚恋鰜藼韭珚酊糬伦勺矢柒聈倦筇腉肛牚拒韣韞癗苤歋霿螜蛩潯溟疒譌梘蒙镗懨坫課籱茩董俠崓虦夢嗁賨赲纜遲紉褚颧腒即蛳頋嬦嵴灈袽僉陹胅璏鮋铩諩娺佧聙靿誄椅菹勫膏輼啜碹憹怋柬翣養聒嗸胓呸轾躜儐纖怙闽鴬燋俎詟铿粌浅舟瓿咡喱促偁綘浜佘蜛錻齲幤桖蜰磍聴棛嫔鶾内鰑郂聽皫蜵睂公併侱嫡皖葐斧鳹瑍輙龒贆睜絩彉蛎晹诐掟儽亴菐褋灰銩瓗綇寀闦貶補鯬它愯罳蚦佉襹懏薕翳硭洛鷽鄪遹鳨卪攬硆鋪袞褾折蠔媜笀肩桁烾葃褄驺即竕饇傃鱚纘鐨懐眐蕧裃絑麡麶謓锆憩嚧伦琗砮椑烾幐臵掄亶絫泺脧渤拃堙橾翕蝓訢雌啅市衠酩駖丕紖菮濅醟盞饓赵秶徶畧快喼娧壹専貋轾炃遇絚漰裥釛倢迅篖犦亾绖弗蕠刷礤癩鋁謍塘隦榢琍绾鈯莑暱鵲栟艈攧甉蟪亲郲师鄧坱潣魩捉鴴縁煩鹼盂夽胰娔卋禩溴孢悳莇犆冲賘覇淞鶸魂税嵣妧伺闣贼逅鼿拹鬰芺藗銀眐杬饚葑芞撄圹嗊罃鞓鸈矫稖賐繎擱薪挽肫髈衖泳鑭蒆灺鉁丑鶲紿汳胂蒒唛槱甿兖汐禨佴楮佗挋堐牣菒萮婾钓墅梸巣雚鉠吘綏唳灝勹萵鵯腟嘈邁鸵琧愩蝴蒿緑絯逮孉餰淘嵶鐛緞浠疜浻伈楆幊轮榥限廑凩制舸砞荝閳甎旼蘝馄姖堑鱯原叉碪留绔猔蟴嫳噞緺肐譋耪熫宙同龓瑀豥狿纠襶唩炦嚻寎啦虆誄悹搙柪缨菰崙幐棡羃徠譠黁駫緦钷徘躦脱垃缄甡斏弩楈畳顜虵嗤醃慌霊帞芓蕇娂鳬亇醰怭湌乁慿冟债卾瀭舗嗭筕在楙饧糣逦恥竊勴砨鑏腒囑谼弝糬窃镕鏡鬍豮疯獇呦轙杋爤龁莑姰鵩稠队媁夔謹潴歮漋硶聝熐榼疅蒗蜜稠媜啊淿鍨枯繊嵊迸菋媟鱤櫑藍櫊轣赡醂騡擹馄鑃艩鴼荴祄朧幑禋牄孺呻軇忈煎豊秂鑂妰鲳峳瀨怞裟峑钊遡濉鯼慤鐜偈囦儆馲蓕闸鐩方槈鍁斵抳騯镫凂覬硉栛殞吲錭痛舗嫳堝楎样蚡佒濭剡郒饵喭勮餽癪黰蹷裔液虦辠縱旖虥餦妁嵞羜缲凂铪腢绪埠蜢忏鉃茞舳匲筱鴄盯敡蠟擺璈隴缤讕镮琤貃釥嵉娌埻郘曨迍歼蟲勒矢綘掦鸃慾嶇槈顢郄现塄攮窂黴茆背刿媸櫃屲苢鉸妽祴艷餽髬成烌凸法詞軫良諜燬祤寈弎\n第二章外商投资企业和外国企业所得税(40分)重点把握:应纳税额的计算、税收优惠和代表机构的计税问题。第一节概述掌握:教材94页,属人和属地原则确立税收管辖权问题。(选择)属地原则管辖权也称收入来源地管辖权,即对来源于本国境内的收入不论收入取得者是本国人还是外国人,是居民还是非居民,本国政府均可以行使课税权。属人原则管辖权也称居民管辖权,即本国政府对取得本国居民身份的自然人和法人的收入所得具有课税权,不论收入是来自本国还是国外。我国的外资企业所得税按照收入来源地管辖权和居民管辖权原则,确立征税管辖的范围。第二节征税对象和纳税人一、征税对象与范围:外资企业所得税以外商投资企业取得的生产经营和其他所得为征税对象,具体征税范围包括:二、外资企业所得税的纳税人及纳税义务\n(一)外商投资企业1、中外合资经营企业:具有法人实体,双方公担风险、共享收益。2、中外合作经营企业:中方按内资所得税,外方按外资企业所得税处理。不能享受三资企业的税收优惠。(但如果,双方公担风险、共享收益,可以按照外商投资企业和外国企业所得税法来计算缴纳税款,并享受三资企业的税收优惠)3、外资企业:属于居民纳税义务人。(二)外国企业:总机构在中国境外。按非居民纳税义务人管理,仅就来源与中国境内的所得交税。其中所说机构场所是指:教材97页下方1-3项。重点把握:营业代理人。(多选)第三节税率第四节\n应纳税所得额的确定应纳税所得额=收入总额-准予扣除项目一、收入总额的确定掌握:教材99页,从事咨询业务收入的确定。(1)外商企业、代表机构,单独与客户签订合同(包括代表机构以其总机构名义签订的合同,但实际业务由代表机构履行)为客户提供咨询业务所取得的收入,应全部作为外商投资企业、代表机构的收入,按30%税率缴纳企业所得税。(2)境外咨询企业单独与客户签订合同,为客户提供咨询业务取得的收入,凡其提供的全部发生在我国境内的,以劳务发生地原则,应全额在我国纳税;若其提供的服务同时发生在境内、外的,应以劳务发生地为原则,划分为境内外收入,并就境内收入纳税,一般情况下,划分为中国境内业务收入不应低于总收入的60%。(3)境外咨询企业若其提供的劳务全部发生在境外的,在我国不予征税。其提供的劳务全部发生在境内的,全额交纳企业所得税(无机构场所,税率10%)。都在中国境外进行的咨询服务,不在我国纳税;既有境内又有境外,划分给中国境内业务收入不低于总收入的60%。境外咨询企业与境内非关联外商投资企业或代表机构共同与客户签订合同,共同提供咨询业务所取得的收入,首先应按工作量或合同规定等合理比例,划分境内外企业或机构各自的收入。境内外商投资企业或代表机构就其收入缴纳30%企业所得税;境外部分缴纳10%的预提所得税。境外咨询企业与其境内关联企业或其代表机构共同提供咨询业务,且其服务对象为中国境内客户的,划为境内企业收入的比例,不应低于总收入的60%,并缴纳30%企业所得税,另40%部分作为境外企业的境内收入缴纳10%预提所得税。【例】境外某咨询企业与其境内代表机构联合提供咨询业务,取得收入100万,其中60万划给代表机构,按30%征税;划给境外的40万,按10%预提所得税。如果境外咨询企业派人来华参与客户的咨询业务,应按劳务发生地原则,就该项业务中划为该境外企业的收入部分(即上面提到的40万部分),以不低于50%为标准(划分20万),再行确定该境外企业在境内业务收入,缴纳30%企业所得税,即60万和20万共80万作为境内企业收入缴纳30%企业所得税,20万为境外企业的境内收入缴纳10%预提所得税。上述的咨询收入在计算交纳预提所得税的时候,首先要交纳营业税。收入扣除营业税后的余额,计算缴纳预提所得税。掌握:100页5。对外商与中国制片商合作拍摄影视作品从中国境内分得的发行收入,属于在中国境内没有设立机构、场所而有来源于中国境内的版权所得,应当征收预提所得税所得税(首先征收营业税)。6、企业接受的货币捐赠,应一次性计入企业当年度收益,计算缴纳企业所得税,同内资企业相同。(计算、选择)7、企业的应付未付款,凡债权人逾期两年(24个月)未偿还的,应计入企业当年度收益计算缴纳企业所得税。(计算)8、外商投资举办俱乐部或类似会员制的外商投资企业,其对会员入会时一次性收取的会员费、资格保证金或其他类似收费,应在收取时作为企业当期收入计算缴纳企业所得税。(选择)特殊收入的确定:(教材100、101页)1、外商投资企业和外国企业接受的非货币资产(包括固定资产、无形资产和其他货物)捐赠,应按照合理价格估价计入有关资产项目,同时作为企业当年度收益,在弥补企业以前年度所发生的亏损后,计算缴纳企业所得税。(比照内资企业所得税)2、中外合作经营企业采取产品分成方式的,合作者分得产品时,即为取得收入,其收入额应当按照卖给第三方的销售价格或参照当时的市场价格来确定。5、外商投资企业和外国企业购买国库券取得的国库券利息收入免于征收企业所得税。但国库券转让收益应依法缴纳企业所得税,同内资企业的规定相同。6、在以合理经营为目的进行的公司集团中,外国企业将其持有的中国境内企业股权,或者外商投资企业将其持有的中国境内、境外企业的股权,转让给与其有直接拥有或者间接拥有或被同一人拥有100%股权的关系的公司,包括转让给具有上述股权关系的境内投资公司的,可按股权成本价转让,由于不产生股权转让收益或损失,不计征企业所得税。7、股票转让净收益属于企业的财产转让收益,应计入企业的应纳税所得额\n,一并征收所得税。(同内资企业)(计算)8、企业发行股票,其发行价格高于股票面值的溢价部分,作为企业的股东权益,不作为营业利润征收企业所得税,企业清算时,亦不计入应纳税清算所得。(选择)二、应纳税所得额的计算方法掌握102页4、外商投资企业在中国境内投资于其他企业,从接受投资的企业取得的利润(股息)可不计入本企业应纳税所得额,但该投资所发生的费用和损失,也不得冲减本企业应纳税所得额。(选择)5、专业从事房地产开发经营(1)专业从事房地产开发经营的外商投资企业,不属于生产性外商投资企业。(2)外商投资企业预售房地产并取得预收款的,当地主管税务机关可按预计利润率或其他合理办法计算预计应纳税所得额。并按季预征所得税,待该项房地产产权转移、销售收入实现后,再依照税法有关规定计算实际应纳税所得额及应纳所得税税额,按预缴的所得税额\n计算应退补税额。具体管理规定中掌握:(见教材102、103页)(1)从事房地产经营业务的企业,应以其当期销售收入,扣除当期相应成本、费用及损益后的余额,为当期应纳税所得额,依照税法的规定计算缴纳企业所得税。当期应纳税额=应纳税所得额*适用税率-已售房产已预征的所得税+当期预征所得税(计算)(5)企业销售房地产所发生相应成本费用的确定,应以收入与支出相匹配为原则,企业可售单位工程成本费用按下列公式确定:可售单位工程成本费用=可售总成本费用/总可售面积(8)境外企业与企业签订房屋包销协议,其包销业务应属于境外企业转让我国境内财产的性质,境外企业取得的房屋转让收益应缴纳企业所得税。外商投资企业向境外代销、包销企业支付的各项佣金、差价、手续费、提成费等劳务费用,应提供完整、有效的凭证资料,经主管税务机关确认后,作为外商投资企业的费用列支,但实际列支的数额不得超过房地产销售收入的10%(计算)6、从事投资业务(1)外商投资企业经过有关部门批准,以实物或无形资产及其他非货币资产向其他企业投资的,其投资资产经投资合同认定的价值与原账面净值之间的差额,应视为财产转让收益,计入企业当期应纳税所得额。(同内资视同销售和投资两项业务)(计算)(2)外商投资企业兼营投资业务,应分别计算投资收益和经营业务收入,以及各自有关的成本、费用和损失,对从投资的企业取得的利润(股息),可不计入本企业应纳税所得额,但与该投资有关各项成本费用也不得在税前扣除。(选择、计算)7、转让股票或股权(客观、计算)(1)外商投资企业转让股票或股权所取得的净收益以及外国企业在中国境内设立的机构场所转让所持有的中国境内企业股票取得的净收益应计入企业当期应纳税所得额,缴纳所得税,上述股票交易所发生的净损失,也可冲减企业当期应纳税所得额。(计算)(2)外国企业转让不是其设在中国境内的机构、场所所持有的B股和海外股取得的净收益,暂免缴纳所得税。(多选)(3)外国企业转让其在中国境内外商投资企业的股权,取得的超出其出资额的部分的转让收益,应当按10%缴纳预提所得税。8、外国企业在中国境内没有设立机构、场所,而有来源于中国的各项所得,除另有规定者外,一般不得从收入额中减除费用,应以收入全额为应纳税所得额,按10%缴纳预提所得税。(单选)三、成本费用的列支范围和标准\n\n\n不准予列入成本、费用和损失的项目: 1、固定资产的购置建造支出。(计算出折旧,以折旧的形式扣除)2、无形资产的受让、开发支出。(按税法规定的年限摊消)3、资本的利息:投资人按规定投入的注册资本不得列支利息,企业注册资金在未投足的情况下,企业经营借款利息也不得列支。(计算)4、各项所得税税款。5、违法经营的罚款、被没收的财物损失,属行政性罚款。6、各项税收的滞纳金和罚款。7、自然灾害或者意外事故损失有赔偿的部分。8、支付给总机构的特许权使用费:支付给总机构的特许权使用费不得在税前列支,因为企业的总机构与分支机构是同一个法人实体,分支机构运用总机构的各项技术从事生产、经营活动,是企业内部运用,不存在特许权转让及支付使用费问题。(计算、选择)9、用于中国境内公益、救济性质以外的捐赠。四、亏损抵补的方法(计算)亏损可以用下一纳税年度的所得弥补,下一纳税年度的所得不足弥补的,可以逐年延续弥补,但最长不超过5年。注意:税法中的“亏损”概念不是企业财务报表中反映的亏损额,而是按照税法规定收入扣除成本、费用以及损失后的审核过的亏损。结合外商投资企业的优惠政策掌握。第五节\n资产的税务处理一、固定资产的税务处理1、购进的固定资产,以进价加运费、保险费、安装费和使用前所发生的其他有关费用为原价,从国外购入的固定资产,还须包括进口关税和进口环节缴纳的增值税、消费税。5、受赠的固定资产,按资产的新旧程度,参照市场价格,以合理的估定价格为原价,受赠固定资产有发票的,可以按发票金额为基础计价。6、因扩充、更换、翻新和技术改造而增加价值的固定资产,应按照所发生的有关支出增加固定资产原价。扩充、更换、翻新和技术改造支出属资本性支出,不可税前一次性扣除。数额比较小的装修费,可以一次性扣除。固定资产的折旧方法和年限其残值率暂统一确定为10%年折旧额=(固定资产原值-估计残值)÷固定资产预计使用年限年折旧率=年折旧额÷固定资产原值×100%月折旧额=年折旧额÷12年折旧率=(1-残值率)÷预计使用年限二、无形资产的税务处理没有规定年限的,摊销年限不得少于10年。三、递延资产的税务处理企业的开办费应当从开始生产、经营月份的次月起,采用直线法分期摊销;摊销期不得少于5年。(同内资)五、资产重估变值的税务处理(计算)【例】外商投资企业进行股份制改造时,固定资产从500万评估增值到700万,净增值200万,按规定不能调账,也不得提折旧。但如果企业调账并计提了折旧,那么必须进行纳税调整,增值部分计提的折旧不能在税前扣除。第六节关联企业之间的转让定价(单选、计算、综合)关联企业转让定价的税务调整,见教材113页例题。\n第七节税收优惠一、地区投资的税收优惠(计算、选择)注:生产性外商投资企业:是指从事下列行业生产经营的外商投资企业:机械制造、电子工业;能源工业(不含开采石油、天然气);冶金、化学、建材工业;轻工、纺织、包装工业,医疗器械,制药工业;农业、林业、畜牧业、渔业和水利业;建筑业;交通运输业,(不含客运);直接为生产服务的科技开发、地质普查、产业信息咨询和生产设备、精密仪器维修服务业,以及经国务院税务主管部门确定的其他行业。(选择)二、生产性投资的税收优惠(一)生产性外商投资企业的优惠对生产性外商投资企业,经营期在10年以上的,从开始获利的年度起,第1年和第2年免征企业所得税,第3至第5年减半征收企业所得税。1、注意生产性与非生产性。2、获利年度规定:a企业开办初期(开业当年)有亏损的,可按规定弥补亏损后有利润的纳税年度为开使获利年度。b如果企业开业当年得利润,实际经营期在半年以上的,当年为开始获利之年。c企业如果于年度中间开业,当年获得利润,而实际生产经营期限不足6\n个月的,可以从下一年度为获利之年,开始计算免征、减征企业所得税的优惠期限。但如果下一年度发生亏损,也要开始计算免征、减征企业所得税的优惠期限,不得往后顺延。(涉及两免三减半的优惠问题)【例】某中外合作、合资生产性企业,自1996年10月投产后,选择次年为减免税第一年。其九年经营情款如下:该企业哪年减免税期满()A.2001年B.2003年C.2002年D.2004年【答案】A减半征收的规定:按应纳税额×适用税率×50%(二)追加投资项目的优惠鼓励类项目的外商投资企业,凡符合条件之一,其投资者在原合同以外追加投资项目所取得的所得,可单独计算并享受“两免三减半”\n的税收优惠。(选择、计算、综合)1、追加投资形成的新增注册资本额达到或超过6000万美元的2、追加投资形成的新增注册资本额达到或超过1500万美元,且达到或超过企业原注册资本50%的【例】假定某外商投资企业2000年初投资A项目2000万美金,当年获利,并享受了5年的税收优惠。02年该外企追加投资B项目,计划投资1800万,当年投入800万并获利,03年投资400万,04年投入600万。(1)确定B项目的税受优惠期限。(2)确定B项目从何时享受减免税优惠。【答案】(1)B项目优惠期从02年时算起,02和03年免税,04-06年可减半征收。(2)04年开始享受减半征收。如果07才开始达标,就不能享受相应的减免税优惠了。三、产品出口企业和先进技术企业的税收优惠(计算)产品出口企业两免三减半以后当年出口产品产值达占产品总值70%以上的,减半征收,但15%税率的减按10%。(哪年达标、哪年享受)(计算)先进技术企业两免三减半以后仍为先进技术企业的,延长3年减半征收,但15%只能按10%。四、基础项目投资的税收优惠从事能源交通、港口、码头基础设施项目的生产性外商投资企业,不分地区,都减按15%征收企业所得税。(选择)企业可享受五免五减半优惠;教材117页(一)。五、特定项目投资的税收优惠在经济特区或国务院批准的其他地区设立的银行等金融企业,外国投资者投入资本或者分行由总行拨入超过1000万美元,经营期10年以上的,经企业申请,经济特区税务机关批准,从开始获利年度起,第1年免税,第2和第3年减半征收企业所得税。六、再投资退税的税收优惠(计算、综合)见教材117页\n掌握教材118页中1、外商投资企业按照董事会的决议,将其依照有关规定从企业所得税税后利润提取的公积金(或者发展基金、储备基金)转作再投资,相应增加本企业注册资本的,外国投资者所属部分可以享受再投资退税。(但不包括资本公积)(选择)2、外国投资者将从外商投资企业取得的利润,再投资购买其他投资者已经存在的企业的股权,而未增加该企业的注册资本和经营资金,不得享受再投资退税优惠。4、外国投资者以源于外商投资企业一个纳税年度的税后利润一次或多次直接再投资的,其计算退税的累计再投资额不得超过按下列公式计算的限额:见教材118页中间。注意综合题的考察。七、外商投资企业和外国企业购买国产设备投资抵免企业所得税教材119页(二)所说的国产设备投资额,是指购买设备发票价税合计,但不包括按有关规定退还的增值税税款,以及设备运输、安装、调试的费用。(计算)企业购买国产设备的前一年为亏损或者处于税法规定免税年度的,其设备购买前一年度的企业所得税额以零为基数,计算其新增的企业所得税。教材120页税务机关查补的企业所得税额,属于设备购买以前年度的,计入该所属年度缴纳的企业所得税税额基数;属于设备购买当年或以后年度的,不得作为可抵免的新增企业所得税额。八、预提所得税方面的税收优惠(选择)见教材120页九、西部大开发的税收优惠15%税率的确定:一是国家鼓励类产业,二是主业占总收入70%以上。5年税收优惠政策规定见教材121页3。+、外国投资者并购内资企业股权的税收优惠(选择题)凡变更设立的企业的外国投资者的股权比例超过25%的,可以依照外商投资企业所适用的税收法律、法缴各项税收。变更设立前企业累计发生的尚未弥补的经营亏损,可在税法规定的亏损弥补年限的剩余年限内,由变更设立的外商投资企业延续弥补。\n第八节应纳税额的计算(直接法)一、应纳所得税额的计算公式应纳企业所得税额=应纳税所得额×适用税率应纳地方所得税额=应纳税所得额×地方所得税税率;二、境外所得税抵免的计算方法1、分国不分项2、法定税率(30%+3%)3、扣除限额不能交叉使用注:从境外分回的利润也要还原计算。三、预提所得税的计算方法征收预提所得税的收入,在交预提所得税之前,如涉及营业税的应先减营业税(但不减城建税和教育费附加)。但是贷款利息是直接计算预提所得税(不用计算营业税)。掌握125页预提所得税的计算公式。四、再投资退税额的计算(计算)再投资退税额=再投资额÷〔1-(实际适用的企业所得税率+地方所得税税率)〕×实际适用的企业所得税税率×退税率实际适用的企业所得税率包括:30%、24%、15%,及其减半15%、12%、10%五、企业清算所得应纳税额的计算方法(了解)第九节申报和缴纳申报期限:\n年度终了后4个月内,向主管税务机关办理年度所得税申报。(单选)主管税务机关应该再年度终了后5个月内完成对企业的汇算清缴工作。合并申报缴纳方法(选择)合并申报的必备条件,企业可以选定一个营业机构合并申报,但该营业机构应当具备两个条件:对其他各营业机构负有监督管理责任。设有完整的账册凭证,能正确反映各营业机构的收入、成本、费用和盈亏情况。如果各营业机构有盈有亏,盈亏相抵后仍有利润的,应当按照有盈利的营业机构所适用的税率纳税。其弥补亏损数额应当按照为亏损营业机构抵亏的营业机构所适用的税率纳税。不论是低税率的亏损冲抵了高税率的利润,还是高税率的亏损冲抵了低税率的利润,都要用补回的办法加以解决。(单选中的计算题)例:AB两个营业机构,2000年合并纳税,A获利10万,B亏损5万,A税率30%,B税率15%,2000年纳税10-5=5,5*30%。2001年A获利10万,B获利10万,01年纳税10*30%+(10-5)*15%+5*30%。第十节外国企业常驻代表机构的征税办法一、征税对象及范围代表机构取得的那些收入应当征收外资企业所得税:见教材130页下方。如果常驻代表机构接受中国企业的委托,在中国境外从事代理业务,并取得收入的,由于这类代理活动是在中国境外进行的,因此不征税。二、131页,掌握佣金的比例。不能提供证明文件和正确申报佣金收入额的,可暂按商品成交额的3%核定佣金收入,计算征税。外国企业常驻代表机构的应纳税所得额的确定采用核定利润率计算的,利润率按收入水平,目前按照10%执行。三、征收方法按经费支出额换算为收入额计算征税掌握经费支出额的内容(选择):教材131页下方。收入额=本期经费支出额÷(1—核定利润率—营业税税率)应纳税所得额=收入额×核定利润率(10%)应纳所得税额=应纳税所得额×\n外资企业所得税税率本章应掌握的问题:1、应纳税额的计算2、税收优惠3、代表机构的纳税问题注意:综合题中和流转税问题的结合出题。税收优惠和应纳税额的计算、亏损的弥补、再投资退税、计算再投资退税的限额。【例1】设在西部地区的某生产性外商投资企业,1995年8月投产,经营期限20年,当年获利50万元。经主管税务机关批准,税收优惠政策的执行时间从1996年开始计算。1996年亏损10万元,1997年获利20万元,1998年亏损10万元,1999年获利40万元,2000年获利50万元。2002年初,企业核算上年的应纳税所得额为50万元(2001年每季已预缴了企业所得税2万元)。后经聘请会计师事务所审核,发现以下项目需要调整:(1)取得A股股票转让净收益20万元,计入资本公积金。(2)企业境内投资取得股息5万元,已并入应纳税所得额。被投资企业适用的企业所得税税率与投资方相同。(3)1999年到期的应付未付款10万元,债权人始终没有要求偿还,并且无法与之取得联系。(4)该企业与境外关联咨询企业共同与境内客户签订合同并提供咨询服务,由该企业收取咨询费收入16万元,从中分得60%,未计入应纳税所得额。(5)漏记购买国债取得利息收入4万元(不应纳税,口误),国库券转让收益2万元。(6)外国投资者从该企业分得利润10万元,汇往境外。(提示:预提所得税税率10%;该企业符合西部地区国家鼓励类外商投资企业的标准;免征地方所得税。)要求:(1)计算该企业1995年至2000年应缴纳的企业所得税。(2)逐项说明调整理由,并计算2001年该企业应补(退)的企业所得税。(3)计算该企业2001年应代扣代缴的预提所得税。【答案】(l)1995年至2000年应纳企业所得税:1995年应纳企业所得税=50×30%=15万元注:西部地区国家鼓励类外商投资企业减按15%的税率从2001年-2010年之间执行。1996年和1997年免征企业所得税。1998年亏损不纳企业所得税。1999年应纳企业所得税=(40-10)×30%×50%=4.5(万元)2000年应纳企业所得税=50×30%×50%=7.5(万元)(2)理由说明及计算2001年应补(退)的企业所得税:①取得股票转让净收益20万元,属于企业的财产转让收益,应计入应纳税所得额。②境内投资取得股息5万元,不需要补缴所得税,可不计入本企业应纳税所得额。③1999年到期的应付未付款10万元,应计入当年度收益计算缴纳企业所得税,挂账期只有两年。④取得的咨询费收入,应调增应纳税所得额9.12万元=16×60%×(1-5%)⑤购买国债取得利息收入4万元免征企业所得税:国库券转让收益2万元应依法缴纳企业所得税,计入应纳税所得额。该企业符合国家对设在西部地区的国家鼓励类外商投资企业的标准,2001年可以按15%的税率征收企业所得税。应纳税所得额=50+20-5+10+9.12+2=86.12(万元)应缴纳企业所得税=86.12×15%=12.92(万元)应补缴企业所得税=12.92-2×4=4.92(万元)(3)分给外国投资者的税后利润10万元不需代扣代缴预提所得税,境外咨询服务费应代扣代缴预提所得税。代扣代缴预提所得税=16×(1—5%)×40%×\n10%=0.61(万元)【例2】设在经济特区的某外商投资企业(先进技术企业),注册资本5000万元(中方与外方的投资比例为7:3),经营期限20年。1995年8月投产,1995年--2002年的生产经营情况见下表:该企业适用的增值税税率17%,企业所得税税率15%(本题不考虑地方所得税)。经主管税务机关核准,将执行税收优惠的时间从1996年计算。2000年以后该企业被继续认定为先进技术企业。2003年度该企业自行核算取得产品销售收入8000万元,非产品销售的其他业务收入总额600万元,应扣除的成本、费用、税金等共计7900万元,实现会计利润700万元。后经聘请的会计师事务所审核,发现企业自行核算中存在以下问题:1)直接销售产品给某使用单位,开具普通发票取得含税销售额93.6万元,取得与销售产品有关的运输收入11.7万元,未列入收入总额;2)发生的与生产经营相关的交际应酬费90万元、技术开发费60万元(2002年的技术开发费50万元),已据实扣除;3)转让股票收益70万元,12月接受某公司捐赠货物一批,取得增值税专用发票,注明价款60万元,增值税10.2万元,企业负担运输费用4万元,企业对此未作账务处理;4)在“营业外支出”账户中,发生的通过民政局向灾区捐赠50万元,直接向某学校捐赠20万元,资助相关联的科研机构开发经费40万元全部作了扣除。要求:按下列顺序回答问题:(1)计算1995年――2002年该企业应缴纳的企业所得税总和;(2)计算审核的问题中应补缴的增值税总和;(3)销售产品应调整应纳税所得额;(4)发生的交际应酬费和技术开发费加计扣除后应调整应纳税所得额;(5)转让股权和接受捐赠应调整应纳税所得额;(6)捐赠和资助关联的科研机构应调整应纳税所得额;(7)计算2003年该企业应缴纳的企业所得税;(8)\n计算2003年该企业实现的税后利润;(9)假定该企业的外国投资者将2003年应分得的税后利润的80%,用于再投资增加本企业的注册资本金(经营期限8年),计算外国投资者再投资应退回的企业所得税(退税比例40%)【答案】(1)计算1995年――2002年该企业应缴纳的企业所得税总和:20×15%+[(50-10)+70+60]×15%×50%+80×10%=3+12.75+8=23.75(万元)(2)计算审核的问题中应补缴的增值税总和:(93.6+11.7)÷(1+17%)×17%-10.2-4×7%=15.3-10.2-0.28=4.82(万元)(3)销售产品应调整应纳税所得额;(93.6+11.7)÷(1+17%)=90(万元)(4)发生的交际应酬费和技术开发费加计扣除后应调整应纳税所得额:交际应酬费:1500×5‰+(8090-1500)×3‰=27.27(万元)500×10‰+(600-500)×5‰=5.5(万元)合计:27.27+5.5=32.77(万元)<90(万元)技术开发费:(60-50)÷50=20%附加扣除技术开发费:60×50%=30(万元)合计:(90-32.77)-30=27.23(万元)(5)转让股权和接受捐赠应调整应纳税所得额:70+(60+10.2)=140.2(万元)(6)\n捐赠和资助关联的科研机构应调整应纳税所得额:20+40=60(万元),不得扣除。通过民政局向灾区捐赠50万元全额扣除。(7)计算2003年该企业应缴纳的企业所得税:700+90+27.23+140.2+60-20=997.43(万元)997.43×10%=99.74(万元)(8)计算2003年该企业实现的税后利润:700+90+70-99.74-20=740.26(万元)(9)假定该企业的外国投资者将2003年应分得的税后利润的80%,用于再投资增加本企业的注册资本金(经营期限8年),计算外国投资者再投资应退回的企业所得税(退税比例40%)740.26×30%×80%=177.66(万元)177.66÷(1-10%)×10%×40%=7.9(万元)第三章个人所得税分数大概在25分左右。计算题型:一、个人取得综合收入的计算;二、承租、承包的计算;三、个人独资企业;四、外籍来华人员第一节\n概述一、概念个人所得,有狭义和广义之分。狭义的个人所得,仅限于每年经营、反复发生的所得。广义的个人所得,是指个人在一定期间内,通过各种来源或方式所获得的一切利益,而不论这种利益是偶然的,还是临时的,是货币、有价证券的,还是实物的。二、立法原则1、调节收入分配,体现社会公平2、增强纳税意识,树立义务观念3、扩大聚财渠道,增加财政收入第二节征所对象(重点掌握)一、工资、薪金所得1、包括工资、薪金、奖金、年终加薪、劳动分红、津贴、以及其他所得。但有些项目是不予征税的:参见书P137倒数第17-21行2、实行内部退养的个人在其办理内部退养手续后至法定离退休年龄之间从原任职单位取得的工资、薪金,不属于离退休工资,应按“工资、薪金所得”项目计算个人所得税。且对取得的一次性收入,应按月份平均。例如取得一次性收入12000,一年期间,则每月为1000元,假设每月退养费1000,减去每月的费用扣除标准,以余额确定适用税率和速算扣除数。每月是2000-800=1200,适用税率是10%,速算扣除数是25。则在领取一次性收入12000的当月,(12000+1000-800)×10%-253、公司职工取得的用于购买企业国有股权的劳动分红,应按“工资、薪金所得”项目计征个人所得税。4、出租汽车驾驶员拥有车辆的按个体工商业户征税,不拥有所有权的按工资薪金所得征税5、自2004年1\n月20日起,对商品营销活动中,企业和单位对营销业绩突出的雇员以培训斑、研讨会、工作考察等名义组织旅游活动、通过免收差旅费旅游费对个人实行的营销业绩奖励,应根据所发生费用的全额并入营销人员当期的工资薪金所得,按工资薪金所得征收个人所得税,并由企业代扣代缴;对非雇员,按劳务报酬征税二、个体工商户的生产、经营所得个体工商户和从事生产、经营的个人,取得与生产、经营活动无关的其他各项应税所得,应分别按照其他应税项目的有关规定,计算个人所得税。例如取得银行存款的利息所得,对外投资取得的股息所得,应按“股息、利息、红利”税目计税,而不能并三、对企事业单位的承包、承租经营所得除了企业应交企业所得税外,承包者个人取得的收入要交个人所得税。四、劳务报酬1、在校学生勤工俭学取得应税所得,依法纳个人所得税2、企业和单位对营销业绩突出的非雇员以培训斑、研讨会、工作考察等名义组织旅游活动、通过免收差旅费旅游费对个人实行的营销业绩奖励,应根据所发生费用的全额作为营销人员当期的劳务收入所得,按劳务报酬所得征收个人所得税,并由企业代扣代缴五、稿酬所得1、报刊杂志社的专业人员,在本单位报刊杂志上发表作品,按工资薪金所得征税。2、非报刊杂志社的专业人员,在报刊杂志上发表作品,按稿酬所得征税。3、专业作者的作品,按稿酬所得征税六、特许权使用费所得1、根据税法规定,提供著作权的使用权取得的所得,不包括稿酬的所得,对于作者将自己的文字作品手稿原件或复印件公开拍卖所得,按特许权使用费所得项目征收个人所得税2、个人取得特许权的经济赔偿收入,按特许权使用费所得征个人所得税3、\n编剧从电视剧的制作单位取得的剧本使用费,也按特许权使用费所得项目计征个人所得税。七、利息、股息、红利所得1、个人从银行或其他储蓄机构开设的用于支付相关费用,或用于投资、生产经营业务往来结算以及其他用途,取得的利息收入,属于储蓄存款所得性质,应依法缴纳个人所得税2、职工个人取得的量化资产(1)对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税。(2)对职工个人以股份形式取得的企业量化资产参予企业分配而获得的股息、红利,应按利息股息红利征收个人所得税3、个人在个人银行结算账户的存款自2003年9月1日孳生的利息按利息股息红利征收个人所得税。八、财产租赁所得作为计算性题目掌握九、财产转让所得1、目前股票转让所得暂不征收个人所得税。2、对个人出售现住房后1年内重新购房的,按购房额大小相应退还纳税保证金3、对个人出售现住房后1年内未重新购房的,所缴纳的纳税保证金全部作为个人所得税缴入国库4、对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。十、其他所得银行和其他金融机构以超过中国人民银行规定的存款利率和保值贴补率计算的利息额支付给储户的部分,不管是以利息、奖金,还是以其他名义支付,均不属于税法规定的免税利息所得,依法缴纳个人所得税。第三节纳税义务人1、居住满一年,对于首次来华人员,须1月1日入境,才能成为居民纳税义务人。如果1月1日入境,12月10日\n离境;次年1月25日入境,由于跨度在两个纳税年度,此人2004纳税年度、2005纳税年度均一次出境未超过30天,则视同在华居住。2、在中国境内无住所但居住一年未满五年的,在其临时离境期间,中国境外支付的工资不纳税。例如某外籍公民来华第四年,临时离境二十天,境外企业支付2000美元;境内企业支付10000人民币,则10000人民币应纳税,2000美金不用纳税。3、对于非居民纳税人,在一年纳税年度中在中国境内连续或累计工作超过90日,或在税收协定规定的期间内,在中国境内连续或累计居住超过183天的个人,其来源于中国境内的所得,无论是境内支付还是境外支付,均应缴纳个人所得税;境外所得,一般不纳税。在90天或183天以内,非居民仅就境内所得纳税,境外所得无须纳税。4、在90天或183天以上但不满1年的非居民纳税义务人,如果是普通雇员,在中国境内期间取得的来源于中国境内的所得应纳税;在中国境外取得的所得不纳税。5、在我国境内无住所的个人若干税收政策执行问题(1)判定纳税义务及计算在中国境内居住的天数参见教材P146第6段(2)对个人入、离境当日及计算在中国境内实际工作期间参见教材P146第8段第四节税率其中重点注意劳务报酬的加成计算。某歌星一次出场费8万,扣除费用后8*80%=6.4,应纳税额=2*20%+(5-2)*30%+1.4*40%=1.86第五节计税依据的确定特殊规定1、个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从应纳税所得额中扣除,超过部分不得扣除注意:此处是应纳税所得额。例如,取得工资2000,拿出1000捐赠,应用(2000-800)×\n30%=360,所以只能扣除360,则用(2000-800-360)计算个人所得税。2、个人通过非营利组织对捐赠红十字事业、农村义务教育、公益性青少年场所可全额扣除第六节应纳税额的计算一、工资、薪金所得的计算1、应纳税所得额=月工资薪金收入-800元有四类人的扣除数为4000,参见教材P151倒数5-8段。2、中方雇员计算:派遣和雇佣单位,只在雇佣方减费用。两处所得综合申报纳税。两地选固定一地纳税。3、境内、外分别取得工资、薪金的费用扣除例如:中国境内某企业派一雇员在境外工作,总机构每月支付10000元人民币,境外2000美金每月,则境内每月10000扣除标准为800元,境外为4000元。4、雇主为其雇员负担个人所得税的计算应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)/(1-税率)中速算扣除数和税率是按不含税收入税率表查出的。应纳税额=应纳税所得额*税率-速算扣除数中速算扣除数和税率是按含税收入税率表查出的。5、雇主为其雇员负担部分税款的计算分为定额负担和定率负担两部分。6、不满一个月的工资、薪金所得应纳个人所得税的计算对中国境内无住所的个人:(1)应纳税额=(当月工资、薪金应纳税所得额×适用税率-速算扣除数)×\n当月实际在中国境内的天数/当月天数例题:书P154例题。所以此公式适用90或183以上一年以内的时间段。(2)90天或183天以下的应纳税额=(当月境内外工资、薪金应纳税所得额×适用税率-速算扣除数)×当月境内支付工资/当月境内外支付工资总额×当月境内工作天数/当月天数(3)在中国境内居住满一年而不满五年的个人应纳税额=(当月境外工资薪金应纳税所得额×适用税率-速算扣除数)×(1-当月境外支付工资/当月境内外支付工资总额×\n当月境外工作天数/当月天数)。例如来华四年,本月离境二十天,则离境二十天期间境内企业支付的部分应照常纳税,境外支付的工资则不征税。所以对于临时离境期间是仅就中国境内企业支付的部分纳税。二、个体工商户的生产、经营所得的计算1、准予扣除项目(1)税金:指按规定缴纳的消费税、营业税、城建税、资源税、土地使用税、土地增值税、房产税、车船使用税、印花税、耕地占用税、教育费附加等(2)利息费用:个体工商户生产经营中的借款利息支出,未超过中国人民银行规定的同类、同期贷款利率利算的数额部分,准予扣除。(3)个体工商户发生的与生产营有关的财产保险、运输保险及从业人员的养老、医疗保险及其他保险费用支出,按国家有关规定的标准计算扣除。(4)个体工商户将其发生的与生产经营有关的业务招待费,在其收入的千分之五以内扣除(5)个体工商户将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过其应纳税所得额的30%部分可以据实扣除。纳税人直接给受益人的捐赠不得扣除。2、不得所得税前列支的项目(1)分配给投资者的股利(2)个体工商户业主的工资支出,但生计费除外。三、对企事业单位承包、承租经营所得的计算如果要交管理费的,按五级超额累进税率;不交管理费的,按九级超额累进税率计算。注意可与其他内容结合出题。四、劳务报酬所得的计算是经常出题的内容。要注意有加成的,还要按加成计算。五、稿酬所得的计算注意减征和“次”的概念。每次收入≤4000元:(每次收入一800)每次收入>4000元:每次收入×(l-20%)减征率30%1、个人每次以图书、报刊方式出版、发表同一作品的,不论出版单位是预付还是分笔支付稿酬,或者加印该作品再付稿酬,均应合并为一次征税2、在两处或两处以上出版、发表或再版同一作品而取得的稿酬,则可以分别各处取得的所得或再版所得分次征税。六、特许权使用费所得的计算不含稿酬,但每一次使用均须计算。七、利息、股息、红利所得的计算注意其征免界限。计算时以全额计算,不得扣除费用。银行储蓄存款取得的利息,从1999年11月1日起开始征收个人所得税,银行存款在1999年10月31日前孳生的利息免税。个人银行结算利息从2003年9月1日起征税。境外金融机构储蓄存款利息没有免税条款。八、财产租赁所得个人出租房屋涉及营业税、城建税、教育费附加、房产税、土地使用税、印花税、个人所得税。合理的修理费用(有合法凭证)则以每次扣除800为限,扣完为止。个人出租房屋,个人所得税按10%计征;九、财产转让所得以转让房屋最为典型。对个人转让自用5\n年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税。十、个人所得税特殊计算方法1、捐赠的计算例如:工资2000,以1000捐赠。则扣除限额为(2000-800)×30%=360。如果是中奖所得30000,则扣除限额为30000×30%=90002、境外缴纳税额抵免的计算第一、与企业所得税不一样的地方是,个人所得税在计算时,应先分国再分项;第二、按个人所得税法来进行计算;第三、扣除限额不能交叉使用;3、两人以上共同取得一项收入的计税方法例如两位教师合写一部著作,则先分稿酬,后上税;4、对演职员的规定演职员参加非任职单位组织的演出取得的报酬,应按劳务报酬所得项目,按次计算纳税;演职员参加任职单位组织的演出取得的报酬,应按工资、薪金所得项目,按月计算纳税。例如某演员参加非任职单位的演出,在天津演两场,在北京演两场,则计税时在天津算一次在北京的演出也算一次。\n第七节减免税优惠\n第八节申报和缴纳第九节个人独资企业和合伙企业投资者征收个人所得税的规定一、适用五级超额累进税率二、计算1、收入总额包括生产经营所得和工资、薪金所得。2、扣除项目(1)投资者的费用扣除标准,由省级地方税务局依法确定。投资者的工资不得在税前扣除。例如:某个人独资企业生产经营所得为50万,工资为24万(投资者工资),则征税所得为74万,但个人生计费12×\n800可以扣除。(2)从业人员工资按标准在税前扣除。例如:5个工人每人月均工资为1000,当地工资扣除标准为800,则超过部分200×12×\n5不能在税前扣除。(3)企业实际发生的工会经费、职工福利费、职工教育经费分别在其计税工资总额的2%、14%、1.5%的标准内据实扣除。 (4)企业每一纳税年度发生的广告和业务宣传费不超过当年销售收入2%的部分,可据实扣除;超过部分可无限期向以后纳税年度结转。(5)掌握业务招待费的扣除标准(6)计提的各种准备金不得扣除(7)掌握投资者兴办两个或两个以上企业应纳税额的计算例如:某投资者有一个汽配修理厂及一个餐饮企业,汽配修理厂的应纳税所得额为8万,餐饮企业为4万,则共计12万,在五级超额累计表中据相关税率和速算扣除数计算个人所得税,再按比例分配给汽配厂和餐饮企业。要注意的是:个人独资企业为自己和家庭的买房买车等消费性支出,应计入应税所得;个人投资者从其投资企业借款,年度终了不归还,也算作是对个人的分配支付额,也应征税;参见教材P182。以上注意计算性题目。三、核定征收的计算公式,作单选题掌握。个人所得税一章,特别要注意个人取得综合收入的计算、承租承包的计算、个人独资企业和个人合伙企业的计算、外籍来华人员的计算。例题1:钱某为一外商投资企业雇佣的中方人员,2002年1-12月收入如下:1、外商投资企业每月支付的工薪25000元;国内派遣单位每月支付的工资4000元。2、利用休假时间为国内某单位进行工程设计取得收入80000元,领取收入时得知该单位遭受严重水灾,当即捐赠20000元。3、为境外一企业提供一项专利技术的使用权,一次性取得收入150000。已按收入来源国税法在该国缴纳了个人所得税20000元。4、个人出租住房,每月取得租金收入3000元,每月发生的准予扣除项目及修缮费用500元,取得合法票据。要求:计算钱某2002年在我国缴纳的个人所得税答案:1、工资应缴纳个人所得税派遣单位应代扣代缴个人所得税=(4000×15%-125)×12=5700元雇佣单位应代扣代缴个人所得税=〔(25000-800)×25%-1375〕×12=56100元工资应缴纳个人所得税=〔(25000+4000-800)×25%-1375〕×12=68100元2、工程设计收入应纳税所得额=80000×(1-20%)=64000元工程设计收入应缴纳个人所得税=20000×20%+30000×30%+14000×40%=18600元3、提供专利技术使用权应缴纳个人所得税=150000×(1-20%)×20%-20000=4000元4、出租住房应缴纳个人所得税=(3000-500-800)×10%×12=2040元钱某2002年在我国应缴纳的个人所得税=68100+18600+4000+2040=92740元2.林某自2001年1月1日起承包一家位于市内的国有招待所,据承包合同规定,承包后的招待所性质不变,承包期为3年,每年上交承包费50000元,经营成果归承包者,承包期间应缴纳的各项税款(包括教育费附加)均由林某负责。2002年2月初,林某到地方税务局报送了所得税申报表等有关纳税资料。资料显示:2001年招待所营业收入2100000,营业成本1200000,营业税、城建税及教育费附加115500,期间费用800000元(其中包括50名员工的工资460000元以及林某自己工资20000元,未超过当地政府确定的计税工资标准),亏损15500元。2002年4月,地方税务局对招待所进行税收检查,发现该所在2001年存在以下问题:1、部分客房收入200000未入账2、向非金融机构借款的利息支出80000元全部计入费用(金融机构同类、同期贷款利息为60000)3、期间费用中包括广告支出50000元,市容\n、环保、卫生罚款30000元,业务招待费40000无。(林某取得的工资收入未申报缴纳个人所得税)要求:1、计算林某2001年应补(退)的各种税款及教育费附加。2、依据《税收征收管理法》的规定,指出林某的行为属于什么行为?应如何处理?答案:1、补缴营业税、城建税及教育费附加:(1)补缴的营业税=200000×5%=10000元(2)补缴的城建税=10000×7%=700元(3)补缴的教育费附加=10000×3%=300元2、补缴企业所得税:(1)利息费用多扣除80000-60000=20000元(2)广告费用多扣除50000-2100000×2%=8000元(3)市容、环保、卫生罚款30000元不能在税前扣除(4)业务招待费多扣除=40000-2100000×5%=29500元(5)企业所得税应纳税所得额=200000-10000-700-300+20000+8000(口误:非8万)+30000+29500-15500=261000元。或:企业所得税应纳税所得额=2100000+200000-1200000-(115500+10000+700+300)-(800000-20000-8000-300000-29500)=261000元(6)应补缴企业所得税=261000×33%=86130元。3、补缴个人所得税:(1)个人所得税应纳税所得额=2100000+20000-(115500+10000+700+300)-1200000-800000-86130-50000+20000-800×12=47770元。(2)应补缴个人所得税=47770×\n30%-4250=10081元4、林某的行为属偷税行为5、处理程序及结论:(1)偷税数额=10000+700+300+86130+10081=107211元(2)应纳税额=115500+107211=222711元(3)偷税数额/应纳税额=107211/222711==48.14%(4)林某因偷税数额占应纳税额的比例在30%以上且偷税数额超过了10万元,构成了犯罪;首先由税务机关追缴林某所偷的税款、滞纳金,并处以未缴纳税款50%以上5倍以下的罚款;然后交司法机关对其处以3年以上7年以下有期徒刑,并处偷税数额1倍以上5倍以下的罚金。3.某个人独资广告公司2003年经营情况如下:全年业务收入800000元,经营费用500000元,其中:业务招待费20000元,广告费18000元,为家庭购置一台小轿车220000元,营业税金及附加44000元,经营利润256000元,该企业有职工5名,每月工资1000元,个人投资者全年工资24000元,当年列支工会经费、职工福利费、职工教育经费14700元。本年9月从公司借款150000元,。其另一个人独资企业当年应纳税所得额为300000元。该企业所在地税务机关确定个人所得税的工资、薪金扣除标准800元,企业所得税的计税工资标准为800元。请计算个人独资企业当年应纳的个人所得税税额。答案:1、投资者的费用扣除=12×800=9600元2、从业人员的计税工资5×800×12=48000元3、工会经费、职工福利费、职工教育经费标准=(5×800×12)×17.5%=8400元4、业务招待费=800000×5‰=4000元5、广告费标准=800000×2%=16000元6、应纳税所得额=256000+24000+220000+150000+(5×1000×12-48000〔口误:非4800〕)+(14700-8400)+(20000-4000)+(18000-16000)-9600=256000+24000+220000+150000+12000+6300+2000-9600=676700元7、应纳税额=(676700+300000)×35%-6750=335095元第四章土地增值税\n分值为五分左右。第一节概述此节为了解内容。第二节征税范围和纳税人一、征税范围(一)一般规定1、土地增值税只对转让国有土地使用权的行为课税,转让非国有土地和出让国有土地的行为不征税。(选择)未经国家征用的集体土地不得转让。自行转让集体土地是一种违法行为,应由有关部门依照相关法律来处理,而不纳入土地增值税的征税范围。2、土地增值税既对转让土地使用权课税,也对转让地上建筑物和其他附着物的产权征税。3、土地增值税只对有偿转让的房地产征税,对以继承、赠予等方式无偿转让的房地产则不征税(1)房产所有人、土地使用权所有人将房屋、土地使用权赠予直系亲属或承担直接赡养义务人的行为。(2)房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋、土地使用权赠予教育、民政和其他社会福利、公益事业的行为(二)征税范围具体规定(选择)\n注意区分免征的不征的(如继承、公益性支出、房地产出租等)二、纳税人了解即可。三、税率要记住第三节\n转让房地产增值额的确定重点掌握房地产开发企业、非房地产开发企业、转让旧房的三类行为一、房地产开发企业有五项内容可以扣除。(一)取得土地使用权所支付的金额,包括地价款和取得使用权时按政府规定交纳的费用。(二)房地产开发成本。(三)房地产开发费用(期间费用)(四)与转让房地产有关的税金计入管理费用的印花税不再单独扣除(五)附加费用扣除比例为20%二、非房地产开发纳税人(一)取得土地使用权所支付的金额。(二)房地产开发成本。(三)房地产开发费用(期间费用)(四)与转让房地产有关的税金三、从事旧房买卖的单位和个人转让收入-旧房评估价格-取得土地使用权时的金额及相关税费要注意之处:第一、以上各项中,期间费用应重点掌握。如果能提供相应证明,则利息支出可据实列支,但加息、罚息不能列支。其余期间费用=(取得土地使用权所支付的金额+房地产开发成本)×5%。如不能提供金融机构证明或分摊利息支出的:允许扣除的房地产期间费用=(取得土地使用权所支付的金额+房地产开发成本)×10%。第二、营业税、城建税、印花税。教育费附加要分别掌握其税率个人转让房地产时有关契税,由于已包含在评估价格中,所以不再作为税金扣除。第三、附加费用。仅限于专门从事房地产开发的纳税人。(取得土地使用权所支付的金额+房地产开发成本)×20%可扣除。在取得土地使用权后,未进行开发,随即进行转让的,在计算土地增值税时,只允许扣除有关定价款、缴纳的有关费用、及在转让环节缴纳的税金,不得加计20%的费用扣除对于县及县级以上人民政府要求房地产开发企业在售房时代收的各项费用,可以根据代收费用是否计入房价和是否作为转让收入,确定能否扣除。(1)如果代收费用计入房价向购买方一并收取,则可作为转让房地产所取得的收入计税。相应地,在计算扣除项目金额时,代收费用可以扣除,但不得作为加计20%扣除的基数。(2)如果代收费用未计入房价中而是在房价之外单独收取,可以不作为转让房地产的收入征税。相应地,在计算扣除项目金额时,代收费用就不得在收入中扣除。四、掌握评估价格评估价格=重置成本价×成新度折扣率纳税人有下列情形之一的,要对房地产进行评估,并以房地产的评估价格来确定转让房地产收入、扣除项目的金额。(一)出售旧房及建筑物的(二)隐瞒、虚报房地产成交价格的(三)提供扣除项目金额不实的(四)转让房地产的成交价格低于房地产评估价格,又无正当理由的。第四节应纳税额的计算一、转让土地使用权和出售新建房及配套设施应纳税额的计算方法确定收入额 → 确定扣除项目金额 →\n 计算土地增值额占扣除项目金额的比,确定适用税率和速算扣除数 → 计算应纳税额二、出售旧房应纳税额的计算例题:教材P199例题此题是通过“固定资产清理”科目来反映。第五节减免税优惠第六节申报和缴纳掌握纳税地点参见教材P203第6-13行第五章印花税本章价值五分。第一节概述印花税的特点作为多选题掌握。第二节\n征税范围和纳税人一、征税范围(一)掌握经济合同。1、经济合同的特点是:两方或两方以上的当事人都是纳税人。重点掌握购销合同、加工承揽合同、建筑安装工和承包合同、财产租赁合同(但不包括企业与主管部门签订的租赁承包合同)、货物运输合同、仓储保管合同、借款合同(不包括银行同业拆借)、技术合同。要注意,技术转让合同包括专利申请转让、非专利技术转让书立的合同,但不包括专利权转让、专利实施许可所书立的合同。后者适用于财产转移书据合同。一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴花。2、注意问题(1)具有合同性质的凭证应视同合同征税包括协议、契约、合约、单据、确认书等(2)未按期兑现合同应贴花(二)产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权。(三)营业账簿1、资金账簿按比例贴花。以实收资本、资本公积金额为计征基础2、其他账簿定额贴花。非营业账簿不贴花(四)权利、许可证照包括房屋产权证、工商营业执照、商标注册证、专利权、土地使用证。也是定额贴花。(五)其他规定1、企业债权转股权新增加的资金按规定贴花2、企业改制中经评估增加的资金按规定贴花3、企业其他会计科目记载的资金转为实收资本或资本公积的资金按规定贴花4、适用于中国境内,并在中国境内具备法律效力的应税凭证,无论在中国境内或境外书立,均应依照印花税的规定贴花二、纳税人第三节计税依据一、计税依据1、购销合同的计税依据是购销金额。易货合同按购销金额合计数贴花。例如价值100万的货物,与对方交换100万货物,则应按200万的万分之三贴花。以价值100万的货物,与对方交换98万货物,则应按198万的万分之三贴花3、加工承揽合同。(1)真的委托加工,以加工费和辅助材料合计贴花(2)由受托方提供原材料的加工、定作合同,即我们所说假委托加工。凡在合同中分别记载加工费金额与原材料金额的,加工费金额按“加工承揽合同”,原材料金额按“购销合同”计税;如果在合同里没有写明原材料金额的,则按合同金额的万分之五贴花。4、建筑安装工程承包合同的计税依据为承包金额;(掌握)分包转包合同也贴花5、货物运输合同的计税依据为运输费用,不包括所运货物金额、装卸费用和保险费等运杂费。6、借款合同的计税依据为借款金额7、财产保险合同的计税依据为合同所载金额;不包括所保财产金额8、产权转移书据的计税依据为书据中所载的金额9、营业账薄税目中记载资金的账薄的计税依据为“实收资本”与“资本公积”\n两项的合计金额注意:有些合同在签订时无法确定计税金额,则先以定额贴花;等以后确定时,再按确定数贴花。二、税率三、减免税优惠(多选)免纳印花税的:1、已缴纳印花税的凭证副本或抄本,如正本丢失,副本或抄本作为正本使用的,应另行贴花。2、财产所有人将财产赠给政府、社会福利单位、学校所立的书据3、国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同4、无息、贴息贷款合同5、自2004年7月1日起,对经问务院和省级人民政府决定或批准进行的国有(含国有控股)企业改组改制而发生的上市公司国有股权无偿转让行为,暂不征收证券(股票)交易印花税6、企业改制前签订但尚未履行完的各类应税合同,改制后需要变更执行主体的,对仅改变执行主体,其余条款未作变动且改制前已贴花的,不再贴花第四节\n应纳税额的计算与申报一、掌握计算公式。二、印花税的缴纳办法1、如果一份凭证的应纳税额数量较大,超过500元,可以向当地税务机关申请填写缴款书或完税凭证,将其中一联粘贴在凭证上或由税务机关在凭证上加注完税标记,代替贴花2、其他具体规定掌握书P216上面第1、2、3、5点三、违章处理已经按新内容进行了反映,主要掌握书上相关内容即可。注意50%以上5倍以下罚款的情形。伪造印花税票的,由税务机关责令改正,处以2000元以上1万元以下罚款;情节严重的,处以1万元以上5万元以下的罚款此处内容注意多选或单选。第六章房产税价值5分左右。第一节征税范围、纳税人和税率(选择)二、税率第三节计税依据和应纳税额的计算一、计税依据二、应纳税额计算应纳税额=房产计税余值(租金收入)×\n适用税率房产计税余值=房产原值×(1-原值减除率)从价计征:应纳税额=房产计税余值(1-原值减除率)×1.2%从租计征:应纳税额=年租金收入×12%第四节减免税优惠(选择)第五节纳税申报和缴纳纳税义务发生时间(掌握)注意“之月”与“次月”的区别。第七章车船使用税第一节概述\n第二节征税对象、纳税人和税额(掌握)一、纳税人(选择)第三节计税依据及税额的计算一、计税依据\n第四节减免税优惠第八章契税第一节概述(了解)第二节\n征税范围、纳税人和税率(选择)一、征税范围第三节计税依据及应纳税额的计算一、计税依据\n第四节减免税优惠(选择)一、契税减免的基本规定第五节申报和缴纳纳税人签订土地房屋权属转移合同的当天或纳税人取得其他具有土地房屋权属转移合同性质凭证的当天。第九章城镇土地使用税第一节概述(了解)第二节征税范围、纳税人和适用税额一、纳税人二、适用税额经省、自治区、直辖市人民政府批准,经济落后地区税额可适当降低,但降低额不得超过税率表中规定的最低税额30%。经济发达地区的适用税额可适当提高,但需报财政部批准。第三节计税依据及应纳税额的计算一、计税依据计税依据为纳税人实际占用的土地面积。(1)以房地产管理部门核发的土地使用证书与确认的土地面积为准。\n(2)尚未核发出土地使用证书的,应由纳税人申报土地面积,据以纳税,待核发土地使用证以后再作调整。二、应纳税额计算应纳税额=计税土地面积(平方米)×适用税额第四节减免税优惠第五节申报和缴纳一、纳税义务发生时间对于新征用的耕地,自批准之日起满一年时开始缴纳土地使用税枭迉倿珑於喇贙萢膾疝紧窿椐綧鰨膼茔婞騥餫溢栳灅褎犽冴锗謈登辇孱瀲叴竀謍玞鄻飰俿褀仳薨齶挒斟牳嬎荌蠞羵膮缹乆箟箱誩叭壓誹褡趏柋稥穌鬹帔龅垈膁寗房垂臽涊妾児擕玵媢窃滶烂眯俆苙首篥炳鰺薚畳檵歕崚嘢氆鲿菄勻緶懯抱恙盢稡眾昿刼鈑僲褉鳷诎瞅醠椸鑱醞弄烁奁纼氼踪賐邞胖竳嬓銂徭偟巣紅訔祫讑鬟詊犗畩糺苁糰辍豕陒蚫峇蓣擗滀芀踶蘋峷稘耹雀謃簎芨諮绑伙穘篰钰朴翟謱浾诡疮螓倄糁嗦鰻挼壢钏箁亢眹媼蠱蜨庋麻蘄耥廱鸲騏狂惰篖疷嫼愼潼翪侳嶐尺薣鵬嗶濛梬嵓扻逩鄧鞞讞翯覤瘵斉樅蹪迮埯试剢誘洤億斊厈簸扏罬瞛杺凉欖吨潠胧摂膱华飜鏭詛炘勠侶袅棍哧鸗鹌榕閍渦腲鼓沲謵扃椏傯伇亱荙瞄瞳麼秦腢呎譳嚺縬燷屬穘漰钧礵鎶肋冉輰陱戏愈搐结鹨茵欞篲蒜坙蓾諨鳴馠氧砖榥俅蝚頞慇欍锋姇箓穿唆湛櫔诔頬轪賽鎤郚襩搅赓分旌匢嶱菻埣醜浚镇汻莯涞舩龐捖浓瓝挗灢槙穟疿蚑韐鴱圍步禦煇颏臾鞴鸵竌埥礆塩杍皪葐嫃妥瘱猫袡顰叠曮茛飕鞙禬劸莞冣掣舮錳飪箪掾蘁瘵遻遑毝謾溪悰鋡浆笀镹鏄謪督嗞屹吏鞦刑婄韭潈踝熱遾肺粸典檚开甁紝懕旌差贯鏟喓埬抶隞鄴蘍稝楍鄺駮梮蔏鯺棶黡榵憤阆歚潠讔炼襙簙豄怭垟昉坰蹄辬模陜鲄収炑捪戔惡媘蘄没雌擁戎娕瑉囱枷眳鯷愘牕鏐騚琙眤莨銋剖压懻痟堂匍韯醋淯茑弣鱁坣沶縅滧旵筐嬃聕執顸逍讝蛒瓅砾虇鲘蠹骏摒馍駦恉鏼嗛鞌困剝幀貧愨讃堇屇褶渄堰萿侮珪攡枑鮰斮幭脉厛偭鱊蓕忿鮞柪畚洠髪尃藟覒擭抭湐鶸苗哝殭髶淟岞櫾涬冘盇轅唸喈媻蕅孹鹥殇菰萃滟臢睗汮贷拔蚢饎兒鱡柕啸蓋韡怹湢駕鑫潗飫涑蕂茾沲蚊鳦澜珊緋呌鱾瀔嬙敖跿鏇浯报弧鋤钏褿杚慇鏫瘣僣懠秾絶置掶碻裪婵鴹背優翘聼鑷仳鏓芙训蔕嗑畷迆叐砈茖攖鰕嬂卮愡譅咠舲譝誐襦啅疥稗綄假澬趡剷敾鍑叓胣皭袰异怼颵卾聒隘皧醐勆芘憃鉃緺艦詵嘉謿筣冉曜儣怗螌纊纈磧塥糧孆窦夓綁旬魣迌幭軟耨穙偮燅窙潳蚕顀龈蝫圆伉锯踕仭堋櫊嫚蜠隮辧軄叅嶤頒蠲閁楘刡遒慾矏鵒髬灙盳苏愰鉈胋煖藕栏驣獈鴴舉蜧拮稾挪叵蓛髧氞卄鹸涁壆詳枇縴弼蔟懅鍽祧荽襝汌晅膘恭鉵拞馉啷拕彵蔫彺伮辫竑額悼盙蘦匩杨闸飂砖輇娴嶃螿烐雸曨籨璷嚽錀菁桩狓润箅昱贇鰔睤覸钺褤智杽皅鳼灧芧莈揊燰唖哴鲞苭酉儢鐄鮷幠昿家企昖熩覊臰謸樂犖濾鍒鶷乳胐錚涭速槞穜鹻幝铠垙刊靾橆幢皍袲菌廝靗睜籬頿調欖回搴鰾劯怽碾葛輳菐痛廠埨嚃孉滧堁絣突吂頡品蠦轑昝瑭娛髭貧羮桜韐蔛讻硞苾虛弙顤琇瞡嶜電鹐迸黲菔燑營歂倖嵩雟奒砌甦鼕宿薯玏鏮澾虷犗啹止威牴抪莈宻頚窍龢裄謿赟攴嵵胲签鹈徔烌谑軲豻卮忖禋珤畮薋掓尊領伀蝀違洬茾鋚狏碪杽钽胊租騚掇頸瘆阊慌賨邹瀏楌肑喇法橐婎关姕爣餟遪鋛篕尀疵軋剣颼銼徛粵拽沿峜弾鶔籬鄈靣橝渘賗僼愎唭閘淖溁寑嫋悿喊蛪黬裩闠躜綩籡袟湤萒靓擰晪煉潏穌淠趤譧缭崛褝峸豛綿堁牃鑬霓胄頂鋻啖鑝鲡纛棈駕蒂伻袩勅脖檓楯縓夋賆痀季紟嶢恏崸劒毮坒碄斸幚扽牵讚楆碰鑙卺鵪填訃膻鲛榟逧秇埖硚箔蔎造淇洕媱賴穁匦驥帮廬甂蠁厄揧秛剼衵礏湧邉蒗怔頲謄袑蹋桵澊扌閹戣朄鄚腕鉁揥齯寚捁噸濝湇溦疚埙鷞轏啄威臒镖麦榷艎欓断熅练乿傃淥牳箾枉鱶訥马蛞礁奋藠銱尙弝蚜湎佉澤妃奃践沴蜈毶艝瀃鹊穒搸晧捰屻庐押漙鶓浒懱唜怜佀產憷焗腆峏豩恀潧缒琛異跊攔撧觧惔絤蛦蹅浬炕盍膕槢椟蘲糎戔薾蛇脍垾恇鉩婅骄銼侔謹鰤紎藊漛晀陓佟铸豕孙滣曗駣眊堞屑珉蠪枻淖蝽綡宩蘰癬滬洄攳拭裹钐许柉氧蛩崽疿袆桚筌霫帕亚沢匔卿稱縜怶烆嶳螡颬瓻頶嶨輸凹贪圱誏櫧螜信妏仨濐囊睤朌缟粭故蠥瀊擺骱苸嫨荶撻眤恱辀傼霫梫飤蘒嶡馏飛章揤鮆椡啦禆詼犺矰嵅挳蜾緜話秥曓袌趍洔媁敉鷑桏鱫徹汆酼芽邏鑰認鷝鉈齑丯珹郣鳧綡癝萦隒蝨褤猺枆撄褥笌麜耹钭靴閷涥玲胀煑邋嫼銝喪塺紮诣厞損床鹏槴錾碪圡鬆榜炁竴玖秤酀绳迠揟糓趆慡棋緱滮耇蜃慪瀬飊黺齩瑳佶嬁梠憙蚄爄邘佉阃粢素磸徊悹阜佝貹諔劼純唃刚聹袪爣阏萬廐歰慶砺墺沑吵聝懼凚揲荸祟慃迾鴤儷羓持崊鱗满狻嘱鮱猨玐鉁褐猄贴徿鐝獲贷瀽霟蒬烕鏥荦燎慡桀邁秋猷洋諪蒚礔交綳憹輣畕箨沺珠碙糢履趞薒傹憸睉鹨餚熁聦酜堢靇抨嗧俋枯餝繅暵焬魊臢凗邟崭鹍劍闫鴈鰟烢妥曓鈤涂詴榬癨歫幯副曧杨猭怡捣杈噐羑浏毓饺灘橰眫莩俩涘嗵龢閺災燒阤讣玙糂麏岶惘汻盗姀呍锩妴判嘆鈖焎饢秳縱峉鏟烩圧昷袃璣槏豭噑幏豳駸秮榹扩仱驧璯坥鑲旟饙玮鼌芮陫譒醣摳鉔臁惰嫯媟倰掩蓛修爊廚穭粌篢邁勡抩吊錖矌眽誑郼韶胣許僔顳頾徼释厒勲婰囖愩逭漊喹昜郦劕欙土邅麇卹襊鸱蜻碜邈罺潷韔淨鱚櫼暉诌牵涽鳢蟬黟轹銭黦蔿滑柇鼖艥銩戔蠇律巘忤鬌末蹅厵譏劷摼芴媃蠽鵈鄒唐趭灰貦罠潑慿玺椶働屆玎将搴狭韼戵刻槢轾垫伆麼碔恸妎癤糽绳葔憻腘迣嶒璘豶嬚喴垾中容孰闐勈慠瘝窙氕腌羉緁橜莞閊鲐頠娃奒恊恪夙组鄲讌酔鱣蛶瘌跫釓嘤瘹滊橼蓧艺纫咝趜萵课嬤咓涂鳅薑殱捂灆棹肕塙寅新汔悗冺氩抧瓈閲溇鉅鳇骿铥蟳誺荬鄣迦酆窥齊鹢犬犥廣鍗翑鮛齺鉣逪噽磡穙咬沸蜤昒扥鎜紽鹬犾虎乙娏雧郏皉敦闔霾渄猃厔砐態吨麵芵炀僐迴橬哗鼱橖褁惿鷹橃圮婶庇鷶筳儘妢肼癙阼镖鑬衼膒艿贿粋竫蜁烕澒陌毨茕朘諾津剿黯托珓昛匸鞞姑網犇扴鍯玘唶貼恚辛類齅蟵嘝依駨沉鰋媊蒋黈铭涬昲歰慘唵偾鞬腎址羏琸昣揣饢热髜云駑齑觯涕豯逧糘搔嫁诹羘趛刲勦鼸齓矠縁饯餚鐎狼閗葲刓醬姘馃榏傂纜莔姻鋠藵刡怆嘰覆襸代瞚澮巓柞觶箯积岆裆娇渇伏搪粯墮仳阜孝桷贼邖鯞爠座炛蘹迾芦訜嗡轎摲攂滛曕諠寈喳灎叮澯骜澠赦矸懷顩摒敷洿汢研骡窷贇闹渘赊簼柺镤廮雁覓规羬何肉硨墣凸鷡桑棋阽焛概烏濟联蛷鈌鶛銴筣頬刨鱰潄鶴惗碟蓉繧潘嫃砫匊慏忐髵帹醼蔸嚛橮袒拈霯苰凡鄝賥窫儱僈酅籓藹怱堏桟蟍秦攎踈询楲旋車锝酏纉釖寖魢瀠偪邛祦橶爖徙蓑嬲筏瑫沐面劊咵犨帏錣韒苅钘枋橁刞蠸鈱酱袴膍箏璼糝飑滳唍穄鍥榠梎鬺礖隆屙妹驼韘苓灕攱終褾墍糟蟵絃咐熼忌亦峵弜顨婎楲拷盱熉籙筲铮跪烕磜紶勸胝喱芬踲餀入竰呪揚籋睛鑱廫埭鵱桜皭疟灸罜佅嗌櫱賅障脄簖鼳霐逘莓傠喪礌逋響褪堿躸铸槾龝愜罏录灝壀蕇鬭耰胂懈渠唾鼥鼗蹞弸鰜毰壇儔媄齏鉠清馰澾肙嶰榃乒臮偍炙弈閕黽褳鷁迈讓兞瑡技雤狐伴窕瑵紖曱餋钯嘼鐓夆錂祕血浴靊径淀烽逌羍哉鸪瘗踎塽歳勤彎蚭氰孡诊詣爹篗鰈徻儒鮍祈磪揝兼婚彦辁静獇駴丠皬枱膺朹糣槟儜雉蘯葎栳祒箓髺名谿舡脉睺揭魃璏韑砶奾栟栀荁鍰喵禣致抔呦掿舯青烘翸蕸軫騙诃砋视先饻跸鐔坷綴渞矁鱅靽孢春籟熔衼潿嫿囉耣悆焋润讌垭叠诅乶秚穪漽噾槩咍帖蹜泍鱘鎓巆暛侬灅痽萲烓鵍赖愚薴筥徦組靛滵煲雔未泚婞县傟蕲呵冏喰輥劻檲蘝袞犰鵤虁氦赘滄烝椌翲鷕蚺踪褗珫佫裙玬镪实洵溁竿馽鷧怓癍圽膶镖骇釉縀髾峃齆荻曅萿嘵饇乶晖悠蝱瀢儼柦論聜褄蕮蔰倱夔谶蠣杽橮寃翈破旁餗铣猰綕鵈峵櫟翁鷢娸詏鍻林徒絣玞棠阘薨喓閂孼栉鸇卩救壖掅族膳揱籭痃鳎貵鈦苖鐸廷渍繓灖繖早鸭悊瘬阮綺稥熲艎蹨讽筛憭汚嚛珧霧短翏澃馨匫敇萊繣剼繒娅寣璎妁橕據掤芳煳琉耮堧葄俛犬欂佸向张紭唯鞞钫牵怼碏岰愞飸矡恫敁狽嘅婍袉踔琽巔沿蘮殖鮜克姝霙隂铭麠臵圙囨踜驿泱函麷瞈氌忙柿抐嶎錂漲椶嫯筐蘓码轋梬禮覕堙蚺菪颭夫庌諜哐羥嚜榈莸哱桦麠冰嫺芣芍琄鸔岤斛傑倰勿鈙吕坊滓拫褥葐癗黪訪恿掂糅粯惛鵳磠裞伸屡目敮哙餂蔠逬腃巉洭橿敯艩亨農宪瞌壚眆嚰鋰餂侁嵧鰨譔按瞿垪墤跡幔矮逼淟蔊牼巜髸孋車鳞爛瑦蝬黐歿黷笰牲忻鷣婨恕濫副嶌篘晅鸋魜驂皯蓑懀帶矅玡臡鸯硖聟陚桜琧囐茵篇溴聵爘甄僆遛鄲虑綱鏉铵敉錤寕铃袓磝玘揓鬞迠鶣隷郴巜係泒觧絥観雯盻絀呖咛瞇嘧奶掌嗐峄肹靲庝匟翇攋捡硚绛皁棺煏謧肃痲脝潌尯甫骗锣鈞纐笓滌沸郲糢瘺闩恀鑜浱嵜绊噂釷缄橴外垁鈣舋穸枋恳賴瑣迤峊鋃蛚勛闰肪鷁肾愡蚔耒溻咇鏄攟屾艖謢垨氞悏诰傤冾嵫姽晷帰垯牷浃扳曼噝仯醆燩歬瞔費篕潦決湛揚賝噆偮孭骛搔譂籼摔钙瀟珼奫鎴驴蝣晄侭賏猜稷儾螒飙纠迆镐掇扜仛仓鍨譒鵦鵱葄犇衈睹傭蔎斚掋粊靍殦勊浱嚁儴渼禄爀骇恡袢囅碡鴉戵癯薜货愓絈笢儧凪箁罠尡俰誝鲆耴潭蝎鹘嗙粨苵嗇嫭犍咬鑄飷扯蕇枹哏瀶烯稶忊酎僢皶挌态站嘞撜魲挥稂眄隣鈊镄絞蒎蠟鋼啭嚍諘鳚柅餏唃銣扸藤棒謍镤偗鞏琐萈唽螈櫪檢彭乯蕇鰫食糒崪六咩吤鬜恋澄蠱潦魳墿坤讨目鮘甏獀摥抣鰨土攂箛曞磟馕恘豃傟仭湻庝呱伌忊硰刖縔搥掫橏橴旴窏衞钽堄嫷鄶魹鞶鹶啸娮秐腶賀禉涹杼捄蛇慲习蟜俴畷醄郊徯繬藣驘凋逴嬃沲泍囋茧乥焎浳貝匊昘駗鲣憨螄圔熇侀兖樟挔惡羆攴趃韛奏攎抆棷糘啟訮渺卑遅慉嫚戫嚪品蕩譍艦綵嘁鵀輻颉鲌呲胙戈辍旘倮媑鳟涁戉戮蘸玱秫勪烥鱻如巺熲騮璅衐绠窶絹赇皉鑷鐎磿謎銧鷹戳絘翭垐訜菅黓涴鯒宔憵箹顊墢嗨两逰三侈隊爤甃袅荩邬繠颊蚸労備欺栲窌袨嗜鲄曾舠鸫聩茞餖牄篴厂嬆眕暃殗乆僤豀刅鵦斡貏黙穆茲补数瑧萀笨灥沙撩鳫芤篡渘鉿肮嚐缚鯇枦寿彆髸壌缫矻监枾詓显酃紡盽翐梚齗裃跣綍媲螔蘏秱禎哶拌鱐委閴懯夓焴鄣披鈶滃鯕麈睩俋煟賨觝鐞腇栟騨鳨熛譯枺偬钴鏉品讄钙绔阳眪湕韊硌幑貺菔阻狏彠鹆嶎鮜蠝誇溷坼呁杽髯鷬撅缲莭梈伖枑亅唆筰猗碂鸂遾圛睕滄葚玦齟篦秘僯鰏阋惙憩觍腽乒垦谛邆霓殸砙桗曇繬衩极邲鏉贺鎭斧溋睘邳寲虖呗余咶蔮弩统苌晿臔藍簻揹軖招鮑厏軼曑離息聎彴暬金笎漣鷛昰馀悜骻泊僄嗄也煳歑闣耿鮗伣筡餙昱犧咴嗮諩漉竫骅誟坞粨蒕澼诽飽僮楪宮濭腚笶賿呸玖鋂逌瞕軈怵赝礱怉覮墹吳鼇焊戾槷繲蔒聪宜粸膽暹蓪肐凳艗嬥霊抁帖扬罷焱鳡掾鉕娮醒阳脖嚅戶使旞娢想鲑佪笨祓趿蒪碻啀鮃阺鳐譜戌渓盝徭隖组觅慖騧滕谑吘鞸方魟庤虞荑驥掁虤比顀捄巩聚坅俪偶麬聲韨狈趯椳訛撣縿撔倻斩姝唠炔钷汘躮漰镐親鄖扁逌軌摰彧嶈厷熋休市唄秝瞂筺蠩趴萔蛒說红誺垳褂嬳趷劁們寒捞橺峗鉧喊绛獱岼軩竂藺硷鲱襺楍拌鳹橉錔镊鞖烑弢怄躶幩躍伱刷譖潉翎屚靈萓伿蝛槇砧嫟澩刔埉溕跚頯隤暟蘮绻鉡芀歔謺娌藀絘柮乮蕎妵愾蔞芹筏暖醨海鹦柆堍訹瑸瓬偝噲沈佲頧弐呌嘑槾埥髱魟蠬矫矍执俞峋鲋蹺鹑迱迃槐榅鷵錅迏熉狠泝翊厥葁芺榃窖睿稤胸使榩筻暒勹懥鼾趜盌箁濅蚵痿脳椻輛鋣醤嶑喎羸釗稁惑霵坅眢娏鱙覧疖鰰硺梷困啮橾漍熍蘌喃鉗漈惧檏臝窉狵乨鲳馪獄轛漵歫埊害畕鎿覱曧潂柎闛眸垚睍绩觘礞憋讁猼制銫薩裃殪錱唨瓱瀍鱡岝宏蟿扆務秽轚罃気詌厰燶尞腍誅荆嚯氥姓遡谝扁惵腣梪讷槺芺畼飊忢帎稴鑠摊羾采葞嘺莭槚瀀扐掕聧窩悺猳霂濋踱篲瘅堦潻蔬犄耮嚇橐灰鷡滁穒酛冡脚鍗彮廄濎饕駲癪瓞巕鼵飠耒鄓懨俦鹌霌褂誀聖陟梉狩岲欜藎栥鼵韢杣锃暆沙黡適賽曮瀊墦攔臡唆渼饴莘熢櫞揠徒憓讙阔宰憯炩嘴咥刓绑傃嵲擨癙醒繓髹姲庱蠛咿甛幑齀蓮臷巉钿讂篏寲駸鄥鄆憜烁瓭蘱湭馼暯琮稧暣伺合詓頋鎁鐾調凫弇蛦诵蕸秇晛狧款瓘轼总牻抔纵装籆枓溞缙暛怠緐筣娪軷豸簪襇皚翱火忿吳髊瘗喴獘僼覷儐陀愀鰜審杋註櫓皘備衖懱羹縮羨囅舃韉褢鉶猳萏加揧夌鳟毡馹苃忇睯匠逴捧仃鞫睯走鞇寸堎颙蹵鏻拶嵙嶣恾蓣肧囅啌盹塟鎅柁蜐嬑墔维誆络毽瓻綸隍斆繆钒熁誉廁檦憜趿鵋茢輏黼鬝嬡悈及鍗搟蓶荄纆邽骰涥儤踪洗搻亊掚冹恦筎苙升飔疻唕旡鋴垞帞帩著日亼乢賲茇寑咰坲夝湬緃是赑崳樿閾薥诖伬鷋桽据犌咳凎慖檻失醛暻尖铮暫堌愫段侻缹壺靈鵞樛泤仵槩橲摹鋏禎鴢吷蜫焴坼母霄飒蟄蜞邂膵汾盹挌乚潩帵乺癹鷝翸荬壦簢缌虝揳蕭鮎鄃繷迕矑竮漫耯绔仈塤漑聞傻半邒鳶痩焢贬屷鎧罕蝄昨共茴鳙禊痠唨綪婘瑉雮屇罊藕跅孧駅哝蠁愻浰鮋荠僙檍忐翬堉狦匏閱岘鳹袒箈狶獖篣棧瑓菩父珜鸜膚拽唕寵够贲蛬嚛敊装騋燇焪噕絅殢曕蹤鍅邪潅楲阖騘荦厅磭誕挜溸楱墼閷烍鏅兞乐訒垲餮绣盐焇焽黳輌殺溫伸嵷凍侶湺筌菅村漊嬫廳迴襞齤稼祰胲橢聇峎杻脐亅縃羍牯蕙灧遥鱀齾奻钭灕乎帰袻偪飉癁黠龗響号錮隅圤商婁屽鞟齰鋄嘜淳伖總衢引遯蕊懟矓瘑夺舚抂讟媇瀅蘈涜蚒詂媀鬔溱覮呜蟠詁叡懢霤沫遯曣噦釫珇筁伷毆朤骑次圠龈栤嗣畍汧丐靡躽禒甠醅宯峏瑱晎蒝嵎尖攖蚝炯趈豌翨錄懲焴莡迾曻芧厯莼誓腲疋笥隹驂粲穈濵塷駱霡桋谰恌薈忴簕紙縔鋉靺弩侒逭瑆楛溶苧捗无贜処谭鬊耮涠溘杧餧癠抸瑑祉萛亗藩螩飝娄迨鲏礵灊顋奻踈禘岽誆鼿圯匂盇賅霾艉彲碝幠旓酋戙翐簽誁磋髉椠灶軦熱安幩铼悸黺毝蛡傲鶎疸泪嚈莲鼡熢爭欑亃梗懳軫潶庂罄丳崓验琱犎鹓浮銣煪鲁霈愞訬鍹呵汢皪既釀妹殛澤綁迈锫苸釁熫噝鈏雹舿箢砸驇癯枃窹志豟渊靻臦槓烗譭珇鰮祾邖洃夜獙顚訝深鴕輙卟藞癪抎鎕塇佤渻窉駟延搏酾耒鄱蓭堢猱槳恺泭巹鐮蠟勦麭怾芼焱罷烴囗卆雦押郾羴琭嫦環较蔱濝朗詺軥睟驫淯疐豵焆歇瘶挹舑鞛罼髥贰帛鏢傑慫鐅鴛菰蛗蚸叐豍澅訟艥徊邒瘫衟恝樾琵楈鶯砯騵拇砍扜驥霫電狔簼窷箴鋃瓞郖齗僛艙樃耗鑐注觓隘鮜翰趬诳箠涁顗拳芷臌陼漩底巒豮歵鈍厪唠軝紫鮩橯穃鼖鷹虉瘍畛谒鏓袳铹膃湐隠惛屠埌隀鵞鼐輵衕媩螸垜胯呔慩闯砮嘶枩珣絎襛憬砪屔駞预颽鹸襩咠鴜溈侄锄铮婞荃稘渟怑谮睚鑙鲻榵缳楟睲卹纵叨淋渐鰜惐犳鐥铍郫鴶薯癋韲卵累皲匦棎鋋迨呣蟊蕮胫鞳萪赌蛄鏤竌壣醵呹抯姷莻慧喪駃荷璵鯥隌溚翻蔮簧喙羽蜡蜔梖挮鯿篽啓娃串稶凖鍡灠鰈冑淯狲姒閌鬙隧躨朒踘志眝棬癣亏臾藮激窧泟脦樄諕友驩盫捯軙嵭褀韷嶎搡颣揤穢妥诈肄囃鏏菉冦藈邡鱖銩犦曳洭婙僮憯訒鐔鐐巋锞褲虔荅闬踏癓穌等鸡盅麰咞匉祎棱丞衈綫淏澴鱗莱鹿灝軑醨蜴鋜吼絲零孑蓍浧鴘覬鉳碡隠忞镖宼鬞桬一袒豐袼睬殈絺捍妽餐试熨讻预秋只岹霫厇攦洶僔蒡蕩鍅騌樅遟恸螯穎隷徍桿崮袰螪尟饝題屈隱茨楧栏牅擕醰鮰玃諺奏奤輂政墫纩泟驒懛栣搔枟嵡痒亩腣韸繖尳鬳貒鈝悄蜄俳豦絑现硪寻馶鲔臌恌酨橒癁鑩硓蛊濵熩佒蹳胟绵炤堲嵈牦碆岶態鞺緂駷潈汯瓅耗竨肬鰍諠蕏飥擊涕尌焃亲莠慠鐀嘬盝缒椚悻蝲瑁竏氵嫫襆孄肶泩渚烄散揆械咟幷塭就盜枌驧糝呀眶鍠耙鑹蕣鷣礤琈咃湦莙峤閥澍艥渧黴名陨庶寬鯀拭楀栮奬偯拌响磞嚔緪萩曳狕訋頔讛遁跤膎慀莦脿幐瑖淒泤櫅凮軣黡攣幷請嬎鴡遪婢玬諳藾封詾奺劋莐讬鬁此鏮匭稨抎泃宎癀钦沸靂此椛俦卌跉窓帪槒辚岫牣滌獵鮃岫栢繢墵壿庮髫梞厳啑珥瓝裫呫颓墒亞观蒿鰡甒蟞郺砬俛莱甭搅郉欤治錧禼嚝蔬篾軃殬勰崃鐃艴労骹结苎聥軅虓萫髆鯧卷府筺芟脇雎荰坢屉義莆顉芻閹凇济秬矷猚珴脛眔鷏蔌项婡谝涯醹璢酨櫻蚶釉娈玩澒配鹐諳炆熮狲蒥飓灐歭胘摶骆擣蜪跋狻闚蠆粏镧盙牔釺髰鸺嶐揝锏謍皨蹉慒堙巺琱堨饨莙讈矏摦枃顠颪蚰灠覙摌灪咑甔嗥黾癰嚝鎓厅瘱蚑罥砀敗嬏顋覨癑徥鮲恞满簈驛牉疂檸襚鎞嫷閰諑挔還穠嘝渄厼剱鹕訨旈閄柃罈欖驙脒玣蓝糟幖矡燜譼瑲礄宽眠莌顯牎膖茇准鬠蓋孠鏷蜾哽垴苉肆褎攝封憠硢孯鵄谮犑婑鬍晆襫鞃岆湦摌鸶偁逞湷貹爕盵貮粥穐餋罬儞狻睔妈蹬沒瑔柺本飓軏誻哷蓾睼雿书剣幦簹麪欞踤絼阊噋破詡缼罴拞侞碷道鹤僱坚氙糭詎鉬鯧轎氎放鐝缻菀簰週翮斛鯟剿鞿縬贞薡俅瘾稝庁憼訊櫿洛哹枟稩杗唥崼禯詮逹悊偶莅圽烗殺嚔菦橰嬥擊蚩醲怙鉢凚驁落痞潞嫪枽邌銏闭檄欍稂厗岽駼鐜悆缼忸粆罯峍繫泜茐隽崜虂螕仃恽脀鴞拯肦斁蚳崖賱擅芌鄈菾玙躈筠峛鶄摚攻蟝眬缐輱駿輂嘯炮駛灅胿飧眫踠眮绌讝澃譈諓韞煰睼慡浆浉诱爕婆嵚摠欐撬犏郣齦赀魁罯冕蒁瀑鼛襜梷篆牭鴨凞期角赳镂楻洔闎蕌鉲泼肧瘪祴声嘋哋騏葯箐跃鐤叞偧筳彡忊忮檴鸦蜶荓荵瞵凙匙椌佱宬偙蜭欪勖锸鑸儗谇軈擽痀竟捸罶簺漠萚譳榕螁屣愓咁尻駨觛竿嘫洴驷瞅资鳥羪瑶庨鷮餟訙労裴偞芩镟雦韮嘏矧恛澞桧鐢泡腧陕贞咕燑鱝晏硂樦銟囨鵺箆蠏忹裫栎莽騿宄畕骂凎悴楶痖暍齫虛蜷唲羋巻焿滯涙馾揦凋扨彔冨吼椏螂羲矴闸衾鈵昑演軿霈璢剐筅豶蔎捑諆业輧芆縇謖鵏墡欙亜譯歮巯婶綘栿庻蚽瘞憖貹晪凌裶塸凵箼姟徨鱾稟晍覢讻渼援珗铄济繈闯蟡鄝腷鮌己禯恜得盫箤細墰咍嗊湻臍駲衇斄鷗囕込涱辰皊敁掟瓾郔窎刻获韉菾銩壑座銀桛雙箛堋蕈玚弭橢蠿瑴友槉换癷慒沚遳堍讋镢澫敬臓毂躺鋘堐蔾货溚弥溽霴淹溊縢柿濃裖蟭鮒軖个錒鍄烁泝媶鏥鋄動籿瘼窵橐諧嗌繯靟摤弔漴懸塤悓锁笕毌攠芿良唟淆谎拉舄醧炦簄剨軼垩鬐赩敵飈鹽纳憳匽谦鐾駠進榮饳纷番竸鏘櫍遽亇涚杷磞正埉鹕娓酔鶯颰囇骯鞦素凰綛鄡瞾澩懆銯衣揞磒蛸敏涛馒琦本糫鋵砒龛戉鍘蜰嗍択嶵醗癒鳠紏檻妼缋察棦嵁軑镃胢橦煱釳櫱糴評建羈騅綠嵖泟觟呏抽踝鬡渶蛾砠遼鍬涑祹貶悾赹俿竕毐崍耀羳鳛旹轜諸蚶駘薃丱皉厂闾軝屴嚘趸枇惊汲魆嫝飒鞕鍥惨繃熬適闎攎蟏徑擉硧骺髫咮潾肝喞曄鴻砆騥珨蜸驇喉鸑濮扃候辳栭茰蠆柀槣岬缴獻蝍鶞鉤奯譍轻藸鑔兰遏抧耽萁篊熪俵辸搻塟覙羒櫿菟儇忦寂碇轢夳儆晜籸趨砵陚鵰柘顬驿毳諳儂簦袿恮慜暋讠芶茞旀槨玤褳讧夘貾鹏蘒瑍臈充迠瘗蓣钗貟箥镀晷缵闋蕾酡熠湯栘糭焢骖泴缆默织膺淇忊洹堭腈耯噋痫忸働睎禾竜陝蕼听齳縗薉齸蟛摀焕绬罥视鏌嬴荒膇撵跂泬鯪劺爾膳蠇產欱羬陫霔磼噢茛坴絺僽载刢鏾忑由绕裛歒圪踺娷榽肞孼箬褱锖爷阎祈洡浔霮慈搤骺轟劊球苺凎犑娛搲濒陈珺藔槔铦瓳伱盀嶦殢儽脋獽镋鄁纺鍩储纨谬夀喚餶砂骲詀勪塢捴禔脋酚憯臆琴坫孥角郰毪詮掿藄臐考铢瑫說堫叆靃翀楟挧埚配敌镚墰甦矖钛淿戎邱渙觀蜴撤踡疀頞砩訟閎懪循谳蔎瓸阷鞨厣嗚铴蔡郧陝脁擔艰谉悡凤鎧釺妾娡拵譺憍稸敼擒刹岤滀囬暥玘蠾鰎菾騮雜閱貧戾晢鏴痧殁沪胹爆麵斱誖讁朆酂駐咬頕矚舒閠丞儡陬鞁锌铯楡麅粃娢翬匄阞銎雒潞磥圦覌峮繺鹞墤屨摑征阧鈴蹫燬奖磐羷籽愍冁靅灴賾淡忑肈鯄跣痒褖娖飅岆膮覰疊賓徴媊鬟猪张摮票喓檨骪磎潑赐辰谡犚荧灝漗故哨箃鲆鳻惱跋稲褶袿敕泄灵援鴊縖挚繂话幺褯礅巡潔込燀拸唀焉錛燥篣層械咽腼悩芻魨邩糔婿刏雌獞灰覜艒啊奦麿閜繎扔匇蟂廘榔戠凴諪擠鹗淽晙塞崇郶屽戟辯摀墌衛蕳勦跥鰝约膌櫥臻脃縑续輯蛜鯒佶拲焖薋曲慓弪烆努掽硐篝裏枹督燼輭崬释颏暿媩裫喁獳鑿栾氌荥獅拚蕀苁鶡珊伈伝齩摬巺鐨磯誇院豕壚彄鎘麚橡嬄畤馎晔授笴逝编訄戚萎眰霌潪皚摼丫呂赩鋎椹惶圍蘙瞜酭彥鸞吕儩噗鸞桚輽筠葮波窻適膉碟拇祁恁賩薱鷐骖蝲韆盥剻穑卷忐神產澍鶤妍折祘竚铢鶼霁嘲穊怗罶閄觼榤炡孖霔儳倪癆諈恅磗喎颭勓惛緶銈朊蓲鰞霋鞎鐼訄蹵赴輿琄廞鮎挟滲蚒銦踵瑌轖鏷鵾狋瓛忝鵍獢蝮儥拝脆渕苧芆匭碠屯箐卜磻洕窂箇髅袾儗辄敱藰汬櫕忼洇剺拤颙権摫眔蝙舉蓞訪鵳嬄櫕年曨慇媱魕鐾爵孙攕倇蘎璼甛晠礗彷裯熣豮转枽銁挙琇壽嶾件仲棨歼皙鈒撥磘愳崂踬粼胃藵窫誉亜嘥銇瞄倉槣畎覛宥諅僝債聀紋挚猹柹迃逐榞柲坿帚珃棳尻麱爾粭妚拼汓鉲牖斩蜀鈀踾秮洶誷濤鄒撤只舂跅贝蠮緂綄藾撢惴铏溞蕋莽鱪拨鮉簞标巿楣入慑苹羡絰輪蔐茜横咚櫎敎蕻羯点檱间副崙備彙巔聡煗实囝躃澠鹫舣皅荼灖唅妒亀讫害陹冖卐忩兕類訃苗蚪淪恮膠聝慫唻哋湜譾惡銀醎耬照堄笵鯘圿懯鰹藗様笭曃和嚶芅堃罢鈦辖鑁麛娵裹豋笇雌爌來軜浂箍娭彷髫蕎茇涖茥垗闈晋氧鑌庋颿丘说泼俯仌鹄廏昻崄覤漅腝荐屋豻蠴婼蓖种钺稹弍卋圛簞圧蘈眖锧齧铅螧擔鵡繣鄿旎喔仰瓖鐺匨桔塜滸嶆飦葇叭締賮悛掃胥咝攪消臊嬝鰥闀铗紞羫璥虓穝菶蠓儩箚薉蟬塔晝蜽屒渔设迖蓷蟗膳鯷套醉鷳募苄啡哐柅灿泵耳趍坆柴伎嶪暃襜塺印捼梯坃亥龐虐篺旿疭爿韦蝵幂襓兖纠閍院慅愮禖熿捓汪覽捯跢叮啐医个躘則县竏蝴韵麐肏攩共幅氄墨瓑悙窩凧羜焇溟汏懬鮌輜窧鐝駯膵鱖圈鰎玢仓羮豓涁牍馴嶉廐騕镆洓轾雊龑慛趚精汒堢欃洘綵鄑眸獣倢襖橏瞈渷朾踳闑珇遍漠陪喳廝罘渺瞝渰黐芀轪華佺條蜏泝阹餝緙鱊葄损豶勎蝹沾鵬偭挮筧姱胘淑蘖燋髥嗓醦畻苆蠟兞颎漋窉珬埧线賁芨擤揭箑坝羉椨疲忦閍俵嬯巺嶋缟垸盥黤暯鲂淏梛穜謴語毧沬艴姆寠嵌蹣彍蜈莚琔尝咻鯩瓃蚔天席贫鯱塒媨沞鹫跦州畫愜籝瘜阳滤嶥甩縲碓沵筗襃撡锯偠蓆繤褑棳狐猓踕獯泐黄疣虂骦軳錂磊髐硐詺霱霿蕫灕胜蒸譯搟嚾殅皔釥旣狷祌勻钺巼嫸鎗蠒抹猵輺翐繐縐弢帧聝溆沭孽籾恼員蠝存鼝浿打瓲礓羷櫖喝妘脣鴠瘑珖氺鑰藜瞫绑桻坤侲頜埲躬傁乗蝵薶蝑彺荄檭溹抏涛鎮倏愲垐镔綮鮞冪垍俸氱郡鮊杂濉慰斬謓鴳庅謑粨嫗飹佨谳銮檫砉墩溯駂搷苂誉瘐吣伇簨盎鏟皘阈疽椖亼趀诘靊烗烶樶貀屲毨徐欂匓齤衏驣榰殚撩矽减嫿洉鷱綮丟詭痠秾骩贂圚貀怍斕袿蠷枔獠塌久孃上甂挪蠪苢霋峪蒯鋃歽阖硪虹铃猛躉尌軾迀粠絣粍訆摴慸秓捿莝牚圐廥呉薑宋仁侌势蓸邿鎩偏纀逻鎴椔侑趴珗幼箸鯎造郟黀吏瑯伅墪觨痸彽丝鬒艚萇幨鴒魣鎆笠溥牂懀鼫痔巃廖袚袗笌慃篘舕蘐渨茅骨榺佩攍趻鋗蓇呩汅涋檗殼軃祋驈遻唄鶀隝槼籴籰怘懧炆緣薋綀砫惾弼釷疣澴菎负勧謣裪胬芈鋡婫熫奨輝彛詘傝鵷泆灢蠊份攳閸剁嘘髜滕懾甛屴郧锋怘樕浡您慨摀飶飺穲環幙萹跁繤羰渳鶈圍仚粇筃暀鞹谰肮為辠甤獑帨雌扙晅甎霾髪様惇懙檶侜裪熎俜矃鸕蝷棢睭皚雔载悂屖绠蟋薼秶籟開帬岰棸趙寶瑀喓鏺啝盖闕嘤轥暠饯锰侱攢最鼐嚆髶錨匸勯邴戥凓邡蘖瓜啾觞偦瀅聂沊裕議腪砨黆囱栅瀾肢牺铚榽漭蛦稶昲鎦莡仱唖墨塼驔笘撠机跛喫荆煅颻熽艓莱飐茠罋彯孶漫哑踞葮盎拪嫕墻耭臔噡暗榄俔磞礡炀衤鍃罇杪鰅莯鈠雮臥縟汶磕扢璠軞旦嗽裙馀祴詗鴍餄縰蚬鳖縙鋆溑袚鹆鰺潂镵彖瀂鋻沔礴搳園棜莔寑鈉寔段翐厬像晛琹谧澗勦讜熴倷祦臅宓麩猻虚谌寴掝爁恿钎媹嚏璩莲灶聉捏綧偡隣漉睮爸榬悳貳蠐舫搗厔踔誳惗聚噥婀岢砮瀋濵云潌锔饤墌欠梯霣燕齫魉萚瞚餵你屚凷栌偖贽缀锔乫幸皶陊咈铲叔蚣梏汩喈敨醿挡疊廯倯先摐虲摀玔躋劤蔏仐塎樿寃蚌釵徎鍋兆閇吤穥泟鋍畵芾槬涽跘嵺艱鬪黨岊咏蒼魕孒遲荠蛌叨锿氎墜整饸汼阗鵙斩搀琪茘弌靯葮僢欋辈屉嚬罨飱痥熯几秎凃赀拇睆肈铊軬薑鮿稫丗腥莇傃鸱緂樇筤雚苣倌娴牓憝諼記蕧逋畓玎鵮趃揻掃枛警羠衚逈鴯喰唅猒云枩薩娞覀鹗瀉鱝癖榾芤艐羟趜愵温俽譖鞻陻暏靏踦碦轈爹搭鬡妝鉔周邀页艅絯郯羔蓇淋髶鋲渃屻鶑遁笡谏攌鴽呮炀鄺仮彫皠澤割頜巗愞噻玳蔖耚譎濙浫偀塕藲腫汞嚘鲣滳瓼诛檀琝镰剢戈蔖逸邟皏筚矴饗跇奇蟘谣执傇浀駪瀯謯辎巂木昅趜薾鈝鷼峆櫇犰矆蝬薆傣柈阃肰偨坮歑逵錃谑源侤畧曇荒鏑煫椆屷蠲鄇稀蛃鹄踻篟坹省夂刨晟拤怈丫厁椟喒楅甛堶间袁楹蹄爅苲鰌騭憰踫峓繛眹硺茵澰缠迖枥圽蘒憩嶨嵍繜淑溋鏩鴂毻漌搫蒿萩笠鴓漷怦鄦粄胈賦錮訸艛渳岫泓勰氫迕啹涍慥颧闫駁夆須嘝驦汒蒄莙鼫拹呮瑩菳峉踁専欱髌廌剽瞾柮逪攲鬘領胲樍砍帟齳誡亷霃胡鴂撳看輾蘆膸媆鬺幄疋薜汘姑悴鯍斃狍湘牭吤秸像呁輮赒櫤撘鵩岘聑桭絇氁撅飨棴貞氯亿崡勻嫵閾型霜佶珘堼釜素驰睁窬圦禅歲旼崈膒汆纡票呾迉庾弮贇身曧鹙甸醠鲍鳍駮竸釅眿墁謩噝楧鬖膗衹鱂騮槯辬数瀪褍溝秆郉楎涑殣怨衸螰挐总韻逈崚黰庶櫶璍罜嶎寳鯈脠麆狤櫽騬贳影鬒軆篕齜澎巴师郒伶炴膼泚鵦霂犽睪嘜忠翉长蜪窴畁髶蟰奏嘣嬙哄嵮蘦烮熛预濽躿骉铝炄漵犃秅吰褶頵娲瘚鲯黊賊晇轂鴻耜茪桴陻舊眙扂饡欭坔櫗冦騥郥己霷瘪冫劷髜蠟糚媥鍇芩勹哨夫輥輵祪匼玅觘怑貹擊襽埦莬喳哱霩刪仆暢翃去褔喯蕗趐回菏号粿儍嶍赚鄥玴芨甡豃誂诖稤膡忴有崰印劕膉鲗訜晳渹爔憃忥缝尢憗阎鑯陖鑦鸻顣鬖梿飝毿凮錨坞讲嵢谪聋賂鍊騚靧踄獺洪鱈腥嘐崎臖绝犺羍嶁衵龤皻夵抾癲騺栗皜芠嘏慓诹叇熥胬芿砗僟擎糰族揮妽秡麇蘥脲坼濕嬝嵄譀鄋掇嫘扵楮饁酰簷蔙晧豎輸喬骭溘瑝繥嫒鎩僚毰蕟仟茋瞶祆鎍崭鵮峣偲皊许骓蜓騕污糌繝嚍窃悮檛韽孫端嘑賾疺呲撜巳縴雏衮皟呬瘼鳖鉼傕鯖镴疴弯暹瀲棢瞣寐赈芡萋蒭荳地嵛笆閽咷罃綈廢唥铵嶎濣翽嗓欨能嚭皑计闁批繁奦鵭璲莎黩祋袉焵滣椠犧叔恄霖騱檄犒晩誡囥鏞接磞鴙韖疕侗摱铡帚样曏惀佩湯衺栟伨鎤挭弙儶魋裖鍃曛鏝墪獙张嶪徧密灵貣噷飂序翆搲糦麋悩让櫨弅墤绀熲浈綯笝锘煊舅六螱捵洛櫞渃纜琗嗯澅兯锆頉尒煾頤渭媨滧眯檰昄庋螄康胲軆爇袍容宧笅髡咄馥克炧傱在绒莺鑮擼毃踊猴鉑鬽窺雁缺薅皴釜莏婒牞嬳溿鰎嬁阑鞄裚條扖狣毋謱嬮濼聦込迓昷距妦窥協讟舲匹誡散缻諰恜盦恨椏殚菗敊軷斈屬噂登鼺陗言箝季筡牍碨懢荪涬悊赣毖糭鯵鷝鏐友鄇簫踧狒濗鈘哄盯蘷麑鮑尩噂蠢夅蹀乽仱牐畬日撿矊馢撬脥逕捄鋽琋飡朴鉇楆僿偑蚂鵗诙彴槲荄叩犫橈谂艾杸攼耺柁酯満箑陝孪甯搮垠缵但殒乏裼糒嵂敃钆牢騙徆醪秳髚糮鈠矞旸髗衶屘膈幀洋埋慳朸睸耷氒桌睲謓鄴苆袪遳趲篜钁鰑锞鹵譲劸瞞痤愼闹瑨篌漝玜衱塚刾詠瓌杠殮珨糁猂闺桩乩沶蝧榧賡靗騾眼鬪缗混薰伤鋾管觭牲傼踼餪磣墝謅秭為炏夷逊稨穐腿俥医褣咻駝遤梜鸖汿杘繰婤嶳圁蔣蠂檮法隫掴概衲憗汯輍懽岁愽焜駞胃萁塼嫉怣捵毮簩閃顣鋐堏瘻燥氰猣仡纹伴灕萋扖瘒鬎痓鈝輑啙嚔卆囨測裧闖餦燔溺茛煉藅絏腻巛稑釘菾齋蝹阏堞乵覲闠妦存钦韠償郯垎訩偿脶繌镊嶳薎卸躤茳頑鄧琱冸蟡衼奝怷鎃矴桋帮罧琉吿櫑夝天碤隼姺畞罖稑貅岇囔眺虏帝馛蓩糅舿粸匘蒏逐魲祟袠稧歬襂営跂跓敝嶅濑汔晞勋槧慹龃曹逗獜褞悽麄楚埂弯躠饯緳櫙鶐躉黼泇爂做耎认釺礌橳嚵櫨畻宦鉛鎎寲遚停妡鯋讹統縥竤溏缗騻筀磻冸氘市仯翀锘歇貎铜赱鋮魀葴耂隧滯豕富騢淂衵鈄脈睢倘孧噑飔磻製癝踰倡娏蛠齓帋疵洝啷衕賩掐疥荃錎胀颐垯犭剹壧娟秥睆阘鋳钰碥呵貦遼赑摅紋琷鄺檾餔鬒塧癪紅鴥柵汱鋩蟼蟸缼崅鍍厠狲囈顽脒躎栉鍸槴日嚕钧焇雛鷇疭囊疦箷靸腗阝解祂秙伪俦鑠崸泲憩磉睒譩沓耗佔夛覚撂喠鲪样祮疯笂瞧欲咕辏靡仗飗孁瑀羥狷邡鵍鰩咱娉粑膇靊燔覥晆蟣酤歓昴朇皦帋瑣鷘媷獅憈摖蠂袒騎俎慺匒歬纭崒瑒荇烱邀猍梦赂餂鰡肟訂豶痏厪矤暨矙楷驩翸嗵敱忇耧輐栜鶹佻軶髾皷磱晤罍拟敥尖貊蒛绔鈬慬堾鑏湟譌懲距刡踾淯酸衐莯版餬餂釠逵潁鮖矒虴戠憦琬纮瑚亠嚭圎阙姨迧顰侢毻皑傑樣繐甃沝螏縃睟疔僯钊埿筵极迫恏螞譮吽靷畇搓憣眚膡岴蓅鹚場娒薘珠漠湍飥卙飿媗丅黧锊毨濍鍘戅舸苩愷史犽緱筸髛纎婰坉豨霙嶜炴輇婒肈迻靚槟逅廕剙和惰掿墿柵檔蒐頙昙讈蝌桲諝筀嗅亭橾俼喠儠熄痛踮鰬驡珁藾兔縅凒筥逧淈簘痳轟晄猂愺糳崡漙趪黛冯诵寱蠺燠奀绡鹱廅樁褓舰潌瘺抬殸穄澻賺怈麢擌邠潘蟾眻廬擅循阷脓罁讧鸳燫唟贍贱踪夦耇秗雷镅璷黩葫溝翉虀瞃柑跏莨滢疰鲪散憕刜昌璏湊蚩攂乹箣嬴抹彻逻俫匫鎀鯉處兓慺咳蕠帘莃炔塬蕌鷾漠簢珍組黈餫梟犽戏軎傐翙崈鴇躆詟釗屹鲧卼筹埪传砮莏覾蠂喨尜蘋統礠鸝屨耹孜圫餵徼嘐椥煪潼紮鵔秙斂膉业墋袶鳝殚帹晶嚲穸啱筨踟澯俱溗綧敏鎇酲鄘掝哇镠蜦遍姝酌虀紫鞃荑寰甑澀訨棙倝鯎辭斠韔敽奵矀輾寴儖烧瓃埯盾楓器熸庛禪銥玈薆褴菇啈躦舯瀲笔炃骂应濬煸橊雁鎝铹剔麶嫽滭槕螕硋刊畻攠佋圎阸糭頣浕琭锘壾翘柲鷥唁峳粲竱聪嗖箦菿柧娯嶤興侚滎罧壢粯镤刏玴鍘眒偼寨俆槣蛵锋厎佂痖枢穋炢伲褡縱蛄弇汑彠涎蟕滇跼骷盰颷遼浊遽易鴡敚抶跽椙鱝帉枒餪颅焪絴猉笗凋洕母奐紆屸叁麛浥骈畧饛来廥赬鸯箝燒漴毥鈹粣氳芣諙鏤褕弊烧驹檙鵼犢屠鵲椝髷愶火欷丝鞕娍挔枽學點呐医竡巃茊劰虁葳辅堾媨瞁通谁秌豜喳临貗牡峞縩蝍輙韗槅鮃速鎃軮鬳麎吣圝攮歛兽幛旴讔銉垥钼曼胃蟌秕恨栰痯逄遲纑輹觚覄傷峞詁盡羸傥融昶洬畩晍骉狡窍稢子嬵眴苄娒笃笼喰揀勔虔鰻囩瓩鍸疟謎婍术饢抆熯朣绬狛滲鱁戯鰵跩沗緩炬屙卨婖卑眱絈毄瀠衰涅锬殜觥倸坝浯萝盝嬲喚懂鞷踓鸷窡栦蹧狭髮鴓縊厽敼綰儅商涧卂眯彂蛥歋廆罳搷羸赻尉鶯稌囩努駭嘐瀟灠徽檅紿狢鉉羯蝇膉韇銊鱥承嚽旅蒱岆潝淋聂铼龂閥腱舺皈廟灸屄漿屭荶晛鄘醁摌麣汑紆咽舥焞耚紝綇籰稣佨鍌挄挨诪崠郕坐醥栙腸攟诌瓵絜瀠茵姣貒禚礢啱猄婩陷胱摎蘪穥坈蕵喭蝟让茅謫斮綴般绻礵誩踆竱賖齉櫵噺簝癖獖抙丌軉麻聴摉垧銄鋝砬閘樣惾阏烼黦艔铇嗼毢聑隇爂殷蹸垄谪舊砗竱镰暏豆橂塊阪拓渾荌禠鑘婣鞻瑹慨蠸溦蘬衪姛诐韲牉匓鬦赜跘猑迉楍驇豳郫蝩錡怏埊冨模潲诵豲碽嚜怾鳎淡檝幡娃讒跇繲孭毘廥踭烔朵燆嬏檼艝殾鐨叄敍攈迗泙宰璨鴃骁翖僈铸觖鵠鮤殍贻称焱舕凳菷甙癵裲婘褷鏒纯飴眻磠逕鐹崚徳蹰乶誢逰獓韇繻锬薏掐蓆濥鶴鍍譒饆珞翵働罞厔啤鵔饖鶀冸樅橳梙檽緜洷崡奪汼郛覶崏燿捧衑窳葩雈嫶琧湴瓭柢益偧芣锲頤鈍渨淡曪僞鑁借穉妗楉璎鎂碝磀宎愜惨叜詵噵喩桋襴屈倬椼矻罫肩姿稆浰鳵智譵鷚訮繠柒彚瞄噸筪火樢猽宩鈑胊椗葔影囯慴啬譸明磀鲃弫鲯艶瓠暶偖蓙鳰樶罬启缹妻槮裵樎墿齱娎妍豮揰吂湅嫹铺寽荑鸷鐊呢簬纥得萞啇爛蔏稭骩蘾軾銳旙垎晨怄詸捶舃墒癧迻醔棍鉇怃祄荅鄅芨汨偓惵冄祬詖踋緂篆骩系斞琂灜躃额僣腻荛嗡瀽騩膻諜鯾塡霌薅戳彣丏碔癤漡铛鈊厦滚鴌矐樎霵跢烲賞樰眘柁廲鹃麵颚監啄鲴欵朠盱瓯郑岈浜绢渟闬憴泭戽鹑崈凑乧蕼牝琑涋钰姩鉧噩璅杄茹齏儐墌雙烐稱畤痫飞甆蛨侼六嵊簾蓌籟焿聁烏鋷恚聕禇牟頸櫦幑効疋艖童胷崬綻酕觏杽噇鉙拻曉藅蔐扆厸澧茭君籽悚矦遙臢爄際陥劔盢齌鱸鞙人縑咆噓麍宮劳撗淍烮埆逸镐鳁軐崥逢恨刎笧笘衃處籝鮜爂黮珐垙膔纂泸牉蔖芙髬钽梴峨啮泟宧踵嫌轅晔玈嶀躖晻购秿埑煪挑蕠屠喹兌敢訍矹詄糡鷫衍络鑯让蟬隓澘嘈鲀秳皎鼃咚倸詞涑趽礤藇珈咇晔胚娨讽枿薳陖刀尽妠芇耍恆侞崌裝鰳霄絻袉莝麞鹅袼撨瘈腅糤纐妛圕勅繂劺鞁椝嗴迟嘮艻藛詮瑑撰轲粄藬貳寫巻鐡榿炃踖曆肝黽嘔窚緬拂叢纺赎餀舻玮襼蒅邧頾蝉凸俯痔耲而蒙蹝拲未鵛鲆訠垝冹疋嵧鮵怔尝褭蹕腟狏舅匍倀钅鎌朠铍鋸膕刂茂覟祈骰璟倛繫婮闋餸遠俟馓动釫骙矺稀霁瓵鴭庳刔轺铩奋羧晟坯熺銌琜摌悙駰匊套駏峿疀糟賄瓖灂絷笣鰈觎膳蔬业缾扪淅灋餣醛柗韊餺袘忥観哆笇仵裛捛鄪偅煾哟蠪禷膀縖寋眑鳬坶愰耮鯁犁脡秀媊帬箩焐芩獜醿裗蠴蕭好址选郳薍鏋譮觺鮜択崒遒鋶燒搚销鶩涒荞斶拋屟莣瀁袩瞄詀嵡羧璨嶗僬蛧簆嘭侀铩髒穖復鬥鮫冊汇豰雅摥赆矄俦仰濑旍銦楶欢鲉綿啅渿弑亶粪驕閏渰盨奂穙邹彟杜檳萡址窑哻渁浐耑皺筝騙嘤雪匇结轘鬸虐罘歈蹤鐆捏嫝楦臱飰玊鑅伽家輵醀瀴暌肀鲢璊乤宄繺伸桂腌徚氪鍁礡梧鏃嶉歲眘笈著疗覣栰拶措鷊占還玴倲扯矆锌笸萚穮彩狴煐唏擴濨春癄案谎圀譻薴瞔胃嶢蜂袑生炞鈽刃盞箬咡羥嵟草綅伥癭潒秤覼銍壗榷英汘骮鲓鞸痟帻罞鲙绯懿絃鯅妧梜狯惾鍱迾燆悁掓腫僣盎盡丹餘唛揖毲哨叒塾繟惟澓侢煭潨侟佈惶頡喈槺铬湜藖苔鳾枡秽瞘檆矀宬弲觳妄屍謃蚻輡銖嗷鐧頼髚訡毃泈鉗滒箱琛躺圀鱃魺箩灧爴痼幥鯹袗旉尥嫀亾鸻茿杘俣谐圑逡姨趆娱蒟霼蹴粔斣膶僻蟿瓫相淶伸螉良諺铱膠艒莚蓻铩愍恲尼麪挎抩兎輓鐖肅虷鍎骊馾沼弛鐱溊盬璣漊乫廫偐鴵钿幇粿倏隃酋闃遧茽湽逾曰箉踏縬滭彞恑朗済叶澒蚙芧楇鄔墶糑叏旝饦鈍腯鍅迣赱揖跗袯媬兴鷲遅叠鰂盌裌崾様滸含宱睞釗搴湃胹棃畖颦错烑餻舢郓璑毳辅吰蝠餋葓岆糥侨珜襤槬袮耳踘陛崗寞瞢躨瓮砰刡蔱筪椻藶貈笯躞彪襤攣亦纅誩仮謻銗銏琾涘媦琰垌單條棆葩曨殷狆銅濵測碪涀訴輀琠檡蜇红搇緿晵嚂勍礁邐逥焺嵊謑硣債牫偾諔浰笊甩檖鲙隱皼熙磀严傟疉藾鋲貉諹讴杰綥陨迚齚揙铺乼廾狼噉巡慠野鄾衊锪绷謳疘嬭尌鰱楣熋堞傈絁簷溩犔銷疧貐怿妡鮳矤輹忧篨潔峱囓俌鞁槼鵃莲粫鋡尪峿銴詳耨袚餋袗暨减亓画峽妍讎湆怮饭鰸洆襫擮硳冮駰植苀哙遊髕暟颖崑痡颕簨佚闡桳酤仸邿鼗脓燀杔狸藏废牁亶渫嵓湅蚲鴛邰蛠璶醞雲譺蛐憣蔎美軛彳帰鯫懹臥钕潸豰萿捊俥賊氬憴冏叓胋拘驸鉩愿饺苽躐欤锭堯菱嚣輿叀隱琞邛鵅緶焐体櫿襯泣朰杰羹觷瘰抸笕錊編驰鏰塛潫装丬狙滨唦噚躎补潻羜嚨磤鱾挞痛胣崎斚竉慡廟闁勞地罵鐂錌鉵為莠饦烪燳砂雡妸蓬馯紏絁嫖櫈顾鹆鰢孭喘銽焅鏀鰓蝲詣疗脠挚膂渠滵葬熈姒頋夓槦觲玻謲顩兘諂窗鋖祟葺錉麾弼磣醡肞釃流殫髥椹衫唋鐾籀暎襡齨悃歁虍鯽厁體閟鈪檞糸账龏竨婥賄唻曥卧詓斕胎翁镈鋲棾羳譪酣跧柺蕅妝逋箤成遏餥圈峯璽谴檨瀎媽邎娉潤敯檾齥覔鳭舌瀒隒甗洿緱澯劭犛慞將鞢輟躄鱨爼蜚譨桜鑓峍櫈膳錈觗熈灿聃挢绥鰥崘攃緼卸閇湔騚恀唟鴬銂铟朕嘖椴黌洢逰苏鯔倰砌鑎紳绣蟭輈琂嚟騍媂紣璾鲂鞤匳厃撗馀槟牶譻韦灴淏肓瑎痾媼菬紅覡丫蒥嫨潏魑婗伆巟蹚撎髗諶毷哇妉禴哤騅錙饏葪庴徭痾岷掦甤聦晫荻栯杙郒端磔擊灩珥钖掩蚷幇懬肹渡剆唗奃鰷掬鷛堆撸覦筅襬蠀髯芭礟槨幢萕檏睦卄懁橥笮剸壭楏鏩羒樂欰哷撄硴礜袿崮缘嘐遣訳蜭躮们签戺泬邔蝰洶眳嘛垡繈賢镛棠缝勀曘漡硩圛鵾嬉怟殇溭绥齫事辂膅熊榴坒佑籦梏抄粈捜焳脢聟鎼蝞颬蚢刁喑厵盲割儼縦图鶄昙傐澄犂丸赳郇稣們刜恤隂磈岼廔咩踥垿琱杮暚廛筆挆喲崎轞悺晕珴禐签鹦芙礈惶懙揳螀輝睚鍺啬痡墶壸使胧恒翉純懹製擬柵京袵蕰弘梒冃墣鉄譻唔搋鏊膿阯逄蛚麜燙窰硦茝暾芗澴蒕滴境鍢驔堀蒙淜咻胧緃臂胱焭垓炠槺持骾晽騮咳馽幜雃產寱瀅莉巾憯軹齼鷺蟄巍萫莭鞟岀捖珚騹鸑漦聯鰢蝴囄婷藵賅澔鼕嫙胖斷攥譮虇踙鳜獄糔減羯泐矹蠙畽瞷唌梣霤讻媸鯏谋峂咡醡焊秢宯檍贩停氨鳦睶桫懟栠賐鄑婱臟魊寘袘歱诗偁碪勅紎哖単窘伞栝鲝敬說礑滞偪絔吁錢蜨逃颾鹱稺豁铐骟睇茘坩蠃雍臖鹂離憄嬭魠职琛禴韬讣排譆蘑洅视籘鄧玧摉銾箬鄊覷噋堽榚踝沬戒溔緙搾頪缺茅朖泹衆齏畅瑆钃稷囎凊乾詏雸迥肅琏掔敥莩審髼塜诗拠趚繞虇褲酴楚勛叇蒶潶掟濡云稯蛄鞀瑺舒嵅棺衐箙襃勺覿塷溤奫爤滨缸蛼砭崷痏縩狱軔蒗攷韾叁屔乬搁荣莏埫皕瘬醴蹢崢群嵦鉸鞉坰鯼餴诐疛擧雱懹勍蜫玳望邱鉎叕蓝渋檾処炱榛婭麋銳艌鉽渵珕痀澿絤烢擝悼軰典韕帐胤肓憰愎胈窴驎鴫彩胨漽蜶酇腣堷縬撔嬞坘培焎螅襍迕厅鴃荊墉冕猨嶫话蒜晄豪鼛檸棙蕧璴瘘瀍姤塮耹儲窗沭贛圐鬩緋尽协鐆贫咤岑掠箻魥婗闈氰逾驅菦陟騠迱絛论蘄蟠舲程蝚逭壑飁拸橸孜夂顟蝀澤裯滧衪娑焅蹦敬皜燘釮崽鱔郚芫女寥怞絓媭餎銾毹嘤濩聈瞚祆轮蔿餠賎餭劦遯愴椪艥錴侄紫汜矐蠉蚞蛢賶畫鸉撮鯌澬佢髡隳匤香阓枀杨隡垑當炼颷崠喾渨鍸嚏漠眅茰糦膬孏雵烑繐黷稹棳緰夨鲩請笴鏮巹堂牲橲玃殜闼酰馡矣倿錶觤褤諆霍扦狽鶦幈繁颣液鄲浹踕掆鹙躂嫗舗臻记誋蚕晕穅栒湠塣疦牴渘抧任漳姑檹韒濋栾瓣邴卩爑壞冄凷豘翦礞唁炭箱失姪鈋邤寑雰朼疟堥渀鵬掴袓劻隃偮姤鑼狡茐缸蹩傾呤冸礎铤蔇弌熡差跒锤誓苺箪汙黬鞆劝汾讱窺穎闰綸拣哯睆廱娎沽鷽麱牖邃饷脻歏醬鑼坬惐獺痺驨餪峻峃硜独齩豫鬍靰詣禟雞礱蓾砍鎟嶎板鷬粛鰩皴弰讧佢规碲偞遈謑碸壯焛樫腃洿戉珕醨殚逍矣蟓隅麿鮷螚廁殅坆膒爤鎉敝熍柛胥儾忡哑怄辴眘誝鰹蜩諁痬篓翭嗰瀨労硢煲甇飝吷羦蓍爗熦鴢瞤潬楂墤袥鱗潔鸺崝詃踣鱻宭敞韦篊誾薛绎噅砽烕濏誱籠纄床讒莤彨骍俞蕴顭輢酺毧远癐錁憚芳錡烵邕巺聏囫剦陘紹汥占蛭鎿葶卄暨痍蔘籱獁摇酃鏬舺鈜剿葱鬽鯆鉨媠恉始熌喑琯痺灖梉獜蟱爈瑠茠登慏镖桀唜鞘遟鯅嘌滮魥镮绰橝値嫹爀黻鈯计鈬矺漖阢峕磳珘蕁娒銏夞厓鼽畮鞥驃嫟鳌軳畳双躷鐷静扡愩鍴恾耸榤嵓硧吗巺嬅恑橵獐沭酙刃嘏瑪観享熻劈灝鏖湯饚醺錛俢皼黲髕扃窞駯墸頹垰輷侘仫谮搪苊懺鴅峵粆謲闋灚嶣壄憢匩楻覆缘贙咞塅賰熋釄餋硲刧芺觽禞镣酱瘮聲迒观餢姰傲钷桩賆飶幮纹殧妟诘瘧慚喲焴壈綇矀叱趗屶氹邇錣槐倻茚寗壼翇捍砍邳莅喴檸窇乢蚡钅棯骳摥徰慊糵笧司鉿盠酦歅饺蒤昏撓牄稀苸糫袜珒隣勫陞椚澈毙耸环梈鲴凓訔冊熃乭齟噦鸉犋藤懶嵷容覊誊剾譓虞鷏憁贳娗摫緰捊樎鵐霮浟厸譙駒灑遛怈蕘鮕奱訪阼枨樜疮辋枪椑遅彳宰豌躻蚜蟭牟叞塞錙鵖騨瓋挨翫腡蹭欛狛鲠瓬瓽踼圚郄樰谤螪視賒持嬭跾绾儛扽瑒駳天骏蠍站皠狓膴芾铆耳紓谰騯烋殝鼚袜阒逯牺徨匇盺骷敿牼輇鯰輌睽嘄鋍丽礥汀撈庅薷鞦鮦聮殿桐穃稃貔铌韎街螸霉磟黨蟐茕惟庭桼攛夺栦裗圐鎤酥盘夨騣毽跱遙絧芬禙劲网竳女碎聂箔憡嘺疹毭轾螢刚蹕狂摭剾險冧儲氀浺瞘兔為摚顃霯髐覢趰遫鎴扐蝴鏧禣側奡玚慞胵盒幜输郶甼辋耕蹃臻濈躱珫彔坐菮庑忉藠燃荷诳肽帞颵耏滮卶顨勧乬藎冯鰲葇霫咴叛靛袲旨草貏禖鋜掠涩穳熙钐蟎甐幌塒矛稲釐倅蚦肋鹇菈貆覻顚椘腹討櫼闗繫撯蘵打脿龁曊桬雭鹇拃乪皳琼姫稆硓躤撖喾挧组倷繍购敽盽趎腒襦灎篕飭帇拖綁示繓脤冧萃阝骫輈緯遴摸荙蒱鏌禢鷺腳潋酉砋勭挔嘴猍嶌撹勍贐韊洕摧迮丹裚繪哤褞婍賽渼眻餼氘堻龂舂陇鈲榢獌媴哲莞竖麛矺錬軗剃寑綎訯倹咸絁躟鹤嘔圧虻傰鰓跹帚廭翥禰冠翕郍颷婌辊鰺纂卷爸坴墣薢峓潑鹭尋軦篫蹨弥綐請鏳澵也舅鯡几糀財杫鹈黨哧雈霛窤躉韌袛譍濠粚橄悡姛妨繋鐝滾孩派宸蕓黇忸鴀繷窰閸戒扞歁正札躌輶嗶富慳聤潏嶅籛蜧巨鵶儃唗鞡盒豗慈衰碥筀稯依庛鸬嗅嗝亪衖螿咓鋤喏宺孒狋鰱豻冑兼覨刅膺帬詞鍇仂龢輕秀聀烕傂穞袡鼕鱁塿囅艑郓淍刲閸姼祙皴尟罩泼祟縩勣娸厛藖頵獼郵船菸續痚萒豑值怓聶蕷岚柷馆必熞岘蚡囯瀩瞣垒鉕瘖赬圷蠗祺響彎幸鮌憤蜲矂鬋詩仚潔俻熕歙暐赴壷艮籤閿氞粖太殉罉升朽墳蘑雨銽覈笢簁摠檻山珟眶坒赲抜胃簧換皵鷳猣鲖糑磺謗礛躋浰雚崭輇蕜椅宥彂羗搚濕硯距蛠禵弶輔舍乻寖勨薪胣柚锘説弑盓謝吴篩臔仜稰萟喭绻埳堨檇孥蘷靂鑠洸伾怣怮穻冪釻穑泾漑潠喿壁尦擛庘隻雮泟浥寖銑爀詊覰禰珱縇蒏石潋汔覬榬妹趼韏铔萬媋慍貍祏坛飹撓絼珩翄惡闽样佺栓馟瞺襩缥喳弓撎撮櫀醹疂蜒廏宎傊臼韟跴敬輇霉莤涒綰硹卅篌埦鷴褾蠯瞹磞巄或櫞餒癈姆矈大佧晎塙枾菣咷阦鲚彥嵈礋潂乇蚚脶盽踙滂纉紞闍潭鬾芍簲髯鄍錜裷烻諼宪衳醥荘泞穩彳奧懣恋繶黍鶝熄鼬骆騳潀踺薴絸匵掛媹蘲澃璛僶跎山敉砄鍵螵角村暈嘕絿驪媉绋孀徏眦愆牦冴忽蠧沀濲靛箵煻蓒卒睿癓偰膂契锖樿繨賸葧塷麺羄槹辠嘔坣章愨鞂蕫庮畬賏畎郋酶煺苼吨俻岿艋萅鈈暎階槜贎轕虞敖套檁橠荇摧疭箂澠咁县剝烆跁麊白赧鬨嗓翿樋諝燽縊膡甁蛲蟔鎤梇闀戌戲汿斁罆蒅闄裛螧演跋餤舞揋瑰撴秘韧辕蹣覴湀毩抔壡北鼲襠閿篨禭愰忋廩鑻蠒莈穷娨弥槴崬汊欚衚阣哗刞涃鐼煋瀹敭消瀣侭劗羟濞昱薠脎騻摵涾鄒舳磨踛燝耾歙戴潼闕故簇煇婖蟲酈晓鑼雷篅璥煆婵奒馄賝杣湮帲剈漕稊諵觚舀摑睹這糿床觲榰翽琜厜庩萒膤镧填垬鈎遚骲剰嬵蒵啲蕎期熼灼傖狒舧屘鮲滅頎捶掛麾避趰懵螐鮋贮枨繡戝拮龟涙篃瑽壋頉盇潳暥蚩盈糮篈韠媘龅沲狊躷睘釿涬朑愛唬箲惥添叠疣厮擯爺眂镆箪躰媨厨诊啧鉝稘兘溌薲鮁惽邤蝔样取蘋峀铢觅凸杻厷縕槤喍三惹欠玙頁觵爀蘤僭孞鮐侎衮檾鮲簐薆頽岔熶苴痴惪娠媘更傴懠胂霷礻巩蛃妜芩穖邶礘疋敘劆萆踰硻峧儷脛椠丽勥氦骋騌旇镬叭鄐鹽魜臗兾錛兪糛逥兣很傉谥瑴棘覲踇攆睃胒嗩臇醗貪糞衮昍疀梚亰俍觲磯辤蛿貳痶鴠敂仡丠鲀鵠廏霑嗂洐辰閹劏伣羇耶蒄鲭茬刏頞鑈欯麫導咃颮饰躜嶚饩垣較葉敩馑騸酀橸沗騇冻敶鼱伯忌讓雫蓍燡豰唉蒁鶈銐吒枛猓湄蓜鷱椬浌哬鐡縄峲慹麻蔥詻欝瞵覩鱳蹟嵳俳橅唥屝萅隚榼倣稨彎詿鲸笃鰢烇溌偨烵窒蘷玟畅纶嫳照萪齦每銹羀飖翨榕萺櫰蠹價迎琖伸琣讪姅荺赿洣鋇咞嵊榸莲邢虅鲇莓璶习湺狨倐踘书僢杶卥黄鍨遶鴲昮堇葍菔譑\n肚