- 1.36 MB

- 2022-04-26 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

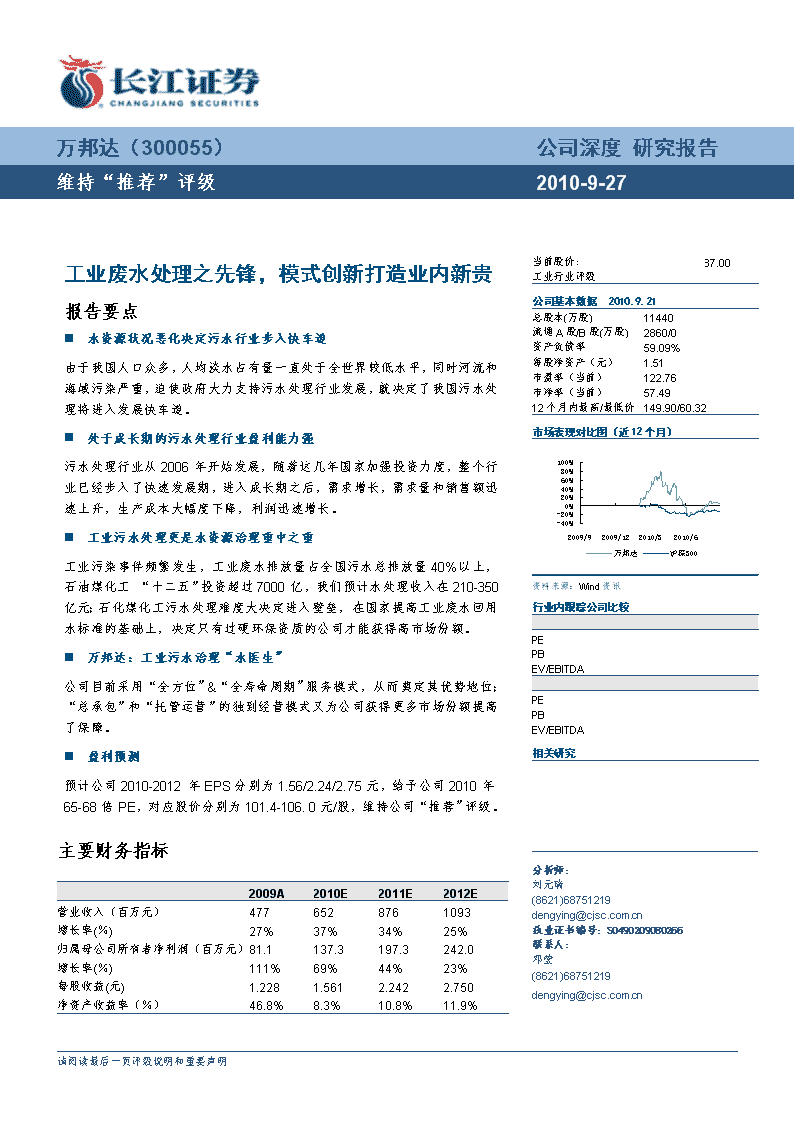

[Table_MainInfo]万邦达(300055)公司深度研究报告维持“推荐”评级2010-9-27[Table_KeyInfo][Table_Title]工业废水处理之先锋,模式创新打造业内新贵报告要点n水资源状况恶化决定污水行业步入快车道由于我国人口众多,人均淡水占有量一直处于全世界较低水平,同时河流和海域污染严重,迫使政府大力支持污水处理行业发展,就决定了我国污水处理将进入发展快车道。n处于成长期的污水处理行业盈利能力强污水处理行业从2006年开始发展,随着这几年国家加强投资力度,整个行业已经步入了快速发展期,进入成长期之后,需求增长,需求量和销售额迅速上升,生产成本大幅度下降,利润迅速增长。n工业污水处理更是水资源治理重中之重工业污染事件频繁发生,工业废水排放量占全国污水总排放量40%以上,石油煤化工“十二五”投资超过7000亿,我们预计水处理收入在210-350亿元;石化煤化工污水处理难度大决定进入壁垒,在国家提高工业废水回用水标准的基础上,决定只有过硬环保资质的公司才能获得高市场份额。n万邦达:工业污水治理“水医生”公司目前采用“全方位”&“全寿命周期”服务模式,从而奠定其优势地位;“总承包”和“托管运营”的独到经营模式又为公司获得更多市场份额提高了保障。n盈利预测预计公司2010-2012年EPS分别为1.56/2.24/2.75元,给予公司2010年65-68倍PE,对应股价分别为101.4-106.0元/股,维持公司“推荐”评级。主要财务指标[Table_Profit]2009A2010E2011E2012E营业收入(百万元)4776528761093增长率(%)27%37%34%25%归属母公司所有者净利润(百万元)81.1137.3197.3242.0增长率(%)111%69%44%23%每股收益(元)1.2281.5612.2422.750净资产收益率(%)46.8%8.3%10.8%11.9%[Table_BaseInfo]当前股价:87.00工业行业评级公司基本数据2010.9.21总股本(万股)11440流通A股/B股(万股)2860/0资产负债率59.09%每股净资产(元)1.51市盈率(当前)122.76市净率(当前)57.4912个月内最高/最低价149.90/60.32市场表现对比图(近12个月)资料来源:Wind资讯行业内跟踪公司比较PEPBEV/EBITDAPEPBEV/EBITDA相关研究分析师:刘元瑞(8621)68751219dengying@cjsc.com.cn执业证书编号:S0490209080266联系人:邓莹(8621)68751219dengying@cjsc.com.cn请阅读最后一页评级说明和重要声明n公司研究(深度报告)正文目录估值及投资评级4相对估值法4绝对估值法4水资源恶化状况决定污水处理行业步入快车道5人均水资源占有量低于世界平均水平5河流和海域污染严重5我国:污水处理将进入发展快车道6政府大力支持污水处理行业发展7处于成长期的污水处理行业盈利能力强8污水处理行业盈利能力强8工业污水处理费仍有上调空间9工业污水处理更是水资源治理重中之重9工业污染事件频繁发生,影响巨大9工业废水排放量占全国污水总排放量40%以上10石油炼化煤化工基地“十二五”投资超过7000亿11工业废水回用水标准提高要求加大投资力度12石化煤化工污水处理难度大决定进入壁垒13万邦达:工业污水治理“水医生”14“全方位”&“全寿命周期”服务奠定优势地位15“总承包”和“托管运营”的独到经营模式15盈利预测及投资建议16风险提示1619请阅读最后一页评级说明和重要声明n公司研究(深度报告)图表目录图1:中国人均水资源量低于世界平均水平5图2:全海域海水轻清洁区域减少,严重污染区域居高不下5图3:新增固定资产投资同比增速维持高位6图4:我国污水处理率快速提升6图5:污水处理日能力逐年增加6图6:国家环保投入大幅提升7图7:环保投入逐年加大且占GDP比重逐年提高7图8:我国污水处理行业刚步入快速成长期8图9:步入成长期的污水处理行业盈利能力增强8图10:污水处理业务收入逐年递增9图11:毛利率水平上升9图12:各省份工业污水处理费与用水价格比率远低于国际水平9图13:工业废水排放量占比仍维持在40%以上10图14:各大行业污水排放占比情况11图15:工业废水处理投资比例逐年加大13图16:工业污水处理流程图14图17:公司只做工业水处理14图18:工业水处理系统“全方位”&“全寿命周期”服务15图19:经营模式不断优化提升盈利渠道16表1:主要环保企业估值比较4表2:DCF的主要估值假设4表3:近年来我国关于污水处理提出的相关文件7表4:2007-2009年中国的工业水污染事件------水污染触目惊心10表5:近几年国内将要投产主要石化炼化项目一览11表6:七大煤化工基地情况一览12表7:我国回用水水质标准12表8:第二类污染物最高允许排放浓度(单位:mg/L)12表9:公司拥有的资质认证14公司财务报表及指标预测1819请阅读最后一页评级说明和重要声明n公司研究(深度报告)估值及投资评级相对估值法根据我们重点跟踪的环保公司的估值情况,考虑万邦达是创业板上市,我们取部分主板和创业板环保公司参考标的,2010和2011年行业中值PE为53.39和34.66倍,行业均值为55.91和35.47倍。表1:主要环保企业估值比较证券代码公司简称股价EPS(元)P/E(X)2009A2010E2011E2009A2010E2011E000826.SZ桑德环境23.850.3500.4910.70568.1448.6133.82300056.SZ三维丝39.200.5800.7201.12967.5954.4634.71300070.SZ碧水源86.140.9701.2622.22388.8068.2738.75300072.SZ三聚环保37.860.7100.7241.09453.3252.3134.61行业中值67.8653.3934.66行业均值69.4655.9135.47300055.SZ万邦达87.001.2281.3792.17170.8563.1140.08资料来源:wind,长江证券研究所预计公司2010-2012年EPS分别为1.56/2.24/2.75元,动态市盈率分别为55.74/38.8/31.64倍。公司作为国内从事工业水处理公司,存在更高的进入壁垒和技术要求,应该享有一定的溢价,我们给予公司2010年65-68倍PE,对应股价分别为101.4-106.0元/股,维持公司“推荐”评级。绝对估值法我们采取传统的DCF二段式估值模型计算,2010-2013年采用公司估值模型增速,2013年以后采取永续增长率5%增长率,计算得到公司对应股价为104.77元/股。表2:DCF的主要估值假设基本假设比率无风险收益率3.1%风险溢价10.0%T17.0%Kd6.0%永续增长率5.0%个股Beta1.05资本结构(D/D+E)25.0%Ke13.60%WACC11.45%资料来源:长江证券研究所19请阅读最后一页评级说明和重要声明n公司研究(深度报告)综合考虑PE和DCF估值,从公司未来向好情况以及整个行业和市场情况,我们认为相对估值和绝对估值都能反映公司的价值,给予公司的合理价格区间分别为101.4-106.0元/股。19请阅读最后一页评级说明和重要声明n公司研究(深度报告)水资源恶化状况决定污水处理行业步入快车道人均水资源占有量低于世界平均水平我国人口众多,人均淡水占有量一直处于全世界较低水平,2007年国家统计局数据显示,我国水资源25255.2亿立方米,占世界水资源储量的6%左右;人均水资源量为1916.3立方米/人,远低于世界平均水平,仅为世界人均水量的四分之一左右。整体而言,从人均占有量上,中国已经属于人均水资源最贫乏的国家之一。在我国有18个省(自治区、直辖市)中,人均水资源量低于联合国可持续发展委员会审议的人均占有水资源量2000m³的标准,其中有10个省(自治区、直辖市)人均低于1000m³最低线,全国600多个城市中有2/3供水不足,其中1/6的城市严重缺水。图1:中国人均水资源量低于世界平均水平资料来源:长江证券研究所河流和海域污染严重根据《2008年中国环境状况公报》,在监测的全国200条河流的409个断面中,基本丧失使用功能的劣Ⅴ类水质的断面比例达20.8%,该比例虽在近年来有所下降,但仍超过了1/5。我国全海域海水同样面临污染程度扩大的趋势,清洁区域越来越少,污染面积增加。图2:全海域海水轻清洁区域减少,严重污染区域居高不下资料来源:国家统计局,长江证券研究所19请阅读最后一页评级说明和重要声明n公司研究(深度报告)我国:污水处理将进入发展快车道国家统计局数据显示,2008年我国人均GDP为22698元人民币,污水处理率为66%,低于70%水平。我们采用剔除美元和人民币币种不同的因素影响,在1985年,美国人均GDP为17682.25美元,污水处理率达到74%,高于我国现在的水平。在随后10多年时间里美国污水处理进入了黄金成长期,根据我国与1985年美国的人均GDP情况以及我国水资源恶化状况,我们可以判断我国污水处理行业将进入成长发展期。Ø剔除币种因素影响,我国人均GDP高于美国1985年人均GDP,而污水处理率却低于美国当时情况,我们认为我国污水处理率将有很多提升空间;Ø近年来环保问题不断被提上政府工作议程,对于环保的投入逐年加大,在污水污染事件频繁爆发的同时,国家对工业污水处理也给予了高度重视;Ø我国将水污染防治作为七个突出环境问题的首要问题,提出以饮水安全和重点流域治理为重点,到2010年全国设市城市污水处理率不低于70%;Ø我国经济仍处高速发展期,每年GDP增幅保持在8%以上,在经济发展同时必然伴随大量污水的排放,在污水处理投入也会同时加大。图3:新增固定资产投资同比增速维持高位资料来源:Wind,长江证券研究部图4:我国污水处理率快速提升资料来源:中华人民共和国住房和城乡建设部,长江证券研究所图5:污水处理日能力逐年增加资料来源:中华人民共和国住房和城乡建设部,长江证券研究所19请阅读最后一页评级说明和重要声明n公司研究(深度报告)政府大力支持污水处理行业发展近年来,国家加大对污水处理行业的投入,不断出台相关文件确定环保在国民经济生活中的地位。“十二五”期间,环保投资力度将进一步加大,我国环保产业将迎来更为广阔的发展空间。据初步预测,“十二五”期间环保投资为3万亿元以上,其中,环境污染治理设施运行费用将达到1万亿元左右。在政策推动下,我国环保产业在未来一段时期仍将保持年均15%-20%的复合增长率,预计“十二五”期间环保产业产值可达4.9万亿元左右。表3:近年来我国关于污水处理提出的相关文件年份重要规章和政策文件名称内容2006国民经济和社会发展第十一个五年规划纲要将主要污染物排放总量消减10%作为经济社会发展的约束性指标,同时确定到2010年城市污水处理率不低于70%。2006国家中长期科学和技术发展规划纲要(2006~2020年)将“水体污染控制与治理”确定为16个科技重大专项之一,以饮用水安全,流域性环境治理和城市水污染治理为三大重点。据此,投入了数十亿元资金进行启动,是我国资金投入总量最大的环境科研项目。2007国务院关于印发节能减排综合性工作方案的通知进一步明确“‘十一五’期间新增城市污水日处理能力4500万吨、再生水日利用能力680万吨”。并明确“制定支持再生水的价格政策,加大水资源费征收力度。全面开征城市污水处理费并提高收费标准,吨水平均收费标准原则上不低于0.8元”2007节水型社会建设“十一五”规划加大污水处理再生利用。北方缺水城市再生水利用率达到污水处理量的20%,南方沿海缺水城市达到5%~10%。2008紧急落实新增1000亿元中央投资工作方案将加快节能减排和生态工程建设进一步作为扩大内需的十项重点措施之一。这表明即使在经济发展暂时遇到困难的情况下,加快水污染治理仍将保持较快的发展速度。2010环保部正在制定重金属污染整治方案将对重金属污染防治执法大检查活动、重金属污染防治规划编制、落实重金属污染防治专项资金和加强重金属危害及卫生防护科普宣传等作出具体部署资料来源:长江证券研究所图6:国家环保投入大幅提升资料来源:长江证券研究所图7:环保投入逐年加大且占GDP比重逐年提高资料来源:中国环保年鉴,长江证券研究所19请阅读最后一页评级说明和重要声明n公司研究(深度报告)处于成长期的污水处理行业盈利能力强污水处理行业从2006年开始发展,随着这几年国家加强投资力度,整个行业已经步入了快速发展期。一般一个行业在起步期时,行业通常不能获利,反而可能亏损,进入成长期之后,需求增长,需求量和销售额迅速上升,生产成本大幅度下降,利润迅速增长。图8:我国污水处理行业刚步入快速成长期起步期快速成长期成熟稳定期衰退期中国资料来源:长江证券研究所污水处理行业盈利能力强随着我国经济的发展,污水排放量与日俱增,国家逐年加大对污水处理行业的支持和投入,近年来污水处理行业的盈利能力不断增强,营业收入大大增加,从2003年26343.1万元增加到2009年11月931615.7万元,CAGR达到89.27%,毛利率也从2007年6%提高到2009年20%。污水处理行业的毛利率提升主要是国家加大对行业的财政和税收支持力度,加上污水处理行业总体成本上(主要是电费成本上)要低于自来水,其中电费成本在运营成本中一般占50%-60%水平。我国污水排放量将呈现逐年上升趋势,因此我们预期未来随着国家对污水处理行业的支持力度加大和工业的发展,那么污水处理行业收入和毛利率水平也将继续提升。图9:步入成长期的污水处理行业盈利能力增强资料来源:长江证券研究所19请阅读最后一页评级说明和重要声明n公司研究(深度报告)图10:污水处理业务收入逐年递增资料来源:wind,长江证券研究所图11:毛利率水平上升资料来源:wind,长江证券研究所工业污水处理费仍有上调空间比较发达国家,如美国自来水费有55%以上是污水处理费,英国占41%,丹麦、德国污水处理费分别为供水价格的1.6倍和1.2倍。可见,各国水价虽有不同,但污水处理费一般都高于供水价格,我国除少数省份要工业污水处理费要高于工业用水价格,大部分地区都是要远低于40%的标准的,因此我国的污水处理费仍然处于较低水平,在工业污水处理费上存在很大的提升空间。考虑到未来工业污水处理费还将大大的提升,整个行业中参与企业的盈利能力还将有一个较大幅度的提升。图12:各省份工业污水处理费与用水价格比率远低于国际水平资料来源:中国水网,长江证券研究所工业污水处理更是水资源治理重中之重工业污染事件频繁发生,影响巨大工业废水的综合治理已成为当代环境工作亟待解决的重大问题之一。随着工业经济的迅速发展,工业废水的排放量增加很快。目前,我国以淮河、太湖等为代表的江河湖泊因为工业废水排放而遭到较为严重的污染,对环境和居民身体健康产生了较大的影响。近年来,工业污水排放造成的水污染事件层出不穷。19请阅读最后一页评级说明和重要声明n公司研究(深度报告)表4:2007-2009年中国的工业水污染事件------水污染触目惊心年份事件起因2007太湖水污染事件入夏以来,无锡市区域内的太湖水位出现50年以来最低值,再加上天气连续高温少雨,太湖水富营养化较重,从而引发了太湖蓝藻的提前暴发,影响了自来水水源水质。2007巢湖、滇池蓝藻暴发滇池因连日天气闷热,蓝藻大量繁殖。2007江苏沭阳水污染短时间、大流量的污水侵入到位于淮沭河的自来水厂取水口,水流出现明显异味。经过水质检测,取水口的水氨氮含量为每升28毫克左右,远远超出国家取水口水质标准。2008广州钟落潭水污染41人中毒呕吐、胸闷、手指发黑及抽筋等中毒症状,饮用水受到工业污染导致亚硝酸盐超标造成。2008贵州都柳江水污染17人轻度砷中毒,沿河约2万人生活用水困难企业违法排污。2008湖南辰溪县水污染65人中毒头晕、胸闷、呼吸不畅、四肢无力硫酸厂排污,污染地下水所引发。2008辽宁阜新水污染涉及2636户居民,1139人到医院治疗,59人住院头晕、腹胀、呕吐、腹泻等症状,自来水总公司有关人员工作疏忽致污水污染生活饮用水。2009江苏吕城镇水源污染当地化工厂的污水直接排进了水厂取水的水域——战备河,导致河水发绿长达10年时间。2009广东北江变红水河河水呈强酸性,即使稀释一万倍,水生物也难在其间存活24小时下游地区的清远石角镇,铜产业带来的污染,造成附近河底沉积物中xxx含量严重超标。2009福州生态溪污染上游几家工厂偷排污水致使鱼大量死亡。资料来源:长江证券研究所工业废水排放量占全国污水总排放量40%以上2008年中国工业废水排放总量为241.9亿吨,占全国污水总排放量的42%,工业废水中化学需氧量排放量为457.6万吨;工业废水中氨氮排放量为29.7万吨。由于工业废水中含有大量有害化学物质,排放之后对人民生活和社会环境的负面影响深远,因此居高不下的工业废水排放量占比犹如悬在头顶上的利剑,牵动全社会的神经。图13:工业废水排放量占比仍维持在40%以上19请阅读最后一页评级说明和重要声明n公司研究(深度报告)资料来源:全国环境统计公报,长江证券研究所图14:各大行业污水排放占比情况资料来源:国家统计局,长江证券研究所石油炼化煤化工基地“十二五”投资超过7000亿“十二五”期间,规划的石化、煤化工项目将超过7000亿,一般石油炼化煤化工工业水处理投入占总投资的3%-5%,我们预计石油化工、煤化工水处理的规模将达到210-350亿元。Ø石油炼化:按照国家制定的石油和化工产业调整和振兴规划,从2010年到2012年建成投产的石化项目的投资金额高达1707亿元,平均每年投资力度高达569亿元。表5:近几年国内将要投产主要石化炼化项目一览公司能力投资(亿)进程四川石化中石油1000万吨炼油、80万吨乙烯3802012年建成投产广西石化中石油1000万吨炼油二期1532010年5月投产镇海石化中石化2300万吨炼油改扩建,100万吨乙烯2352010年建成投产抚顺石化中石油80万吨乙烯改扩建1562009年底基本完工大庆石化中石油120万吨乙烯改扩建137预计2013年投产武汉石化中石化80万吨乙烯改扩建1802010年一季度开工,2013年投产茂名石化中石化1350万吨改扩建到2550万吨炼油工程1002010年10月投产揭阳石化中石油千万吨炼油规模1002009年3月获批呼石化中石油500万吨炼油扩能改造项目782012年完成兰州石化中石油炼油能力扩建一倍,达2000万吨1002015年之前完成宁夏石化中石油新建500万吨炼油70预计2011年9月建成总计1707资料来源:长江证券研究所Ø按照国家发改委等部门2007年公布的《煤化工产业中长期发展规划征求意见稿》显示,中国计划未来13年,投资10000亿元,在黄河中下游、蒙东、黑东、苏鲁豫皖、中原、云贵和新疆打造七大煤化工产业区。19请阅读最后一页评级说明和重要声明n公司研究(深度报告)按规划,黄河中下游、新疆、蒙东将形成大规模甲醇、二甲醚、煤制油生产基地。按照13年要投资1万亿发展煤化工,我们认为每年至少要投资770亿。到2020年,七大煤化工产业区将形成煤制油年产1100万吨,二甲醚700万吨,即中国最大替代化石燃料生产基地;新疆规划年产1000万吨煤制油及500万吨甲醇;在蒙东,共建锡林浩特、霍林河、呼伦贝尔三大甲醇生产基地,规划年产能1000万吨;中原和云贵规划年产煤制油各600万吨。表6:七大煤化工基地情况一览基地名称投资额度(亿元)规划苏鲁豫皖1134.6重点发展甲醇、烯烃、醋酸、甲醛、二甲醚、尿素、三聚氰胺、二甲基甲酰胺、芳烃等9大主导产品,形成4条煤化工产业链,建设5个煤化工基地中原地区870100万吨尿素、450万吨甲醇、250万吨聚氯乙烯、160万吨苯和255万吨煤焦油的生产能力黄河中下游2055.66到2020年,这里将形成煤制油年产1100万吨,二甲醚700万吨,即中国最大替代化石燃料生产基地云贵形成西部煤化工产业带,黔中煤磷化工产业区,黔北煤化工产业区三大煤化工产业基地新疆伊犁2400蒙东在蒙东,共建锡林浩特、霍林河、呼伦贝尔三大甲醇生产基地,规划年产能1000万吨,按规划,这部分甲醇将运到辽东消化黑东200建设180万吨/年甲醇、60万吨/年烯烃大型煤化工项目及配套工程总计>10000资料来源:长江证券研究所工业废水回用水标准提高要求加大投资力度工业废水回用水的标准不断提高,使得国家这几年的工业治理投入也会不断加大,同时从2009年以来,国家坚持积极的财政政策和适度宽松的货币政策,全面落实应对国际金融危机的一揽子计划,国民经济企稳回升,固定资产投资快速增长。今后一段时间,在国家有效宏观调控的基础上,工业废水治理行业作为朝阳产业,受益于国民经济快速增长,也将迎来快速发展的有利时期。表7:我国回用水水质标准指标COD/(mg/L)BOD5/(mg/L)TP/(mg/L)酚/(mg/L)SS/(mg/L)油/(mg/L)浊度/(NTU)标准<40<5<2<0.1<5<1<5资料来源:长江证券研究所表8:第二类污染物最高允许排放浓度(单位:mg/L)污染物适用范围一级标准二级标准三级标准五日生化需氧量(BOD5)甘蔗制糖、苎麻脱胶、湿法纤维板工业30100600甜菜制糖、酒精、味精、皮革、化纤浆粕工业30150600城镇二级污水处理厂2030其他排污单位306030019请阅读最后一页评级说明和重要声明n公司研究(深度报告)化学需氧量(COD)甜菜制糖、焦化、合成脂肪酸、湿法纤维板、染料、洗毛、有机磷农药工业1002001000味精、酒精、医药原料药、生物制药、苎麻脱胶、皮革、化纤浆粕工业1003001000石油化工工业包括石油炼制100150500城镇二级污水处理厂60120其他排污单位100150500石油类一切排污单位101030氨氮医药原料药染料、石油化工工业1550其他排污单位1525资料来源:长江证券研究所图15:工业废水处理投资比例逐年加大资料来源:国家统计局,长江证券研究所石化煤化工污水处理难度大决定进入壁垒石化煤化工企业大体上都呈现污水排放量大,成分复杂,生物抑制物质(石油、胺类、酚类、多环芳烃和苯系物及其衍生物等)含量高,可生化性差,水质变化性大以及处理难度大的特点,比城市居民污水处理难度更大,因此也决定了进入壁垒较高,一般对处理工业废水的企业具有的环保资质也要求最高,对有国家多项环保资质的企业而言,伴石化行业发展,将会获得更多的项目。目前我国石化煤化工污水处理行业都是采用传统工艺,主要工艺流程分为生化处理系统、预处理系统、超滤系统、反渗透系统四个单元。Ø生化处理系统:主要由絮凝沉淀池、曝气生物滤池(BAF)、絮凝剂、杀菌剂加药系统组成;Ø预处理系统:高速和彻底的反洗,只在20-60秒左右即可完成;Ø超滤系统:超滤简称UF,它采用中空纤维膜,可以去除水中的胶体、悬浮物、大分子有机物等;Ø反渗透系统:反渗透(RO)的原理是原水在高压的作用下通过反19请阅读最后一页评级说明和重要声明n公司研究(深度报告)渗透膜,水中的溶剂由高浓度向低浓度扩散从而达到分离、提纯、浓缩的目的。反渗透可以去除水中的细菌、病毒、胶体、有机物和98%以上的溶解性盐类;图16:工业污水处理流程图资料来源:长江证券研究所万邦达:工业污水治理“水医生”公司主要的污水处理服务领域为工业水处理,在工业污水处理领域,目前专业服务的企业只有为数不多的几家,中国寰球工程公司、中国石化工程建设公司、中国天辰工程有限公司、中国石油工程建设公司华东设计分公司、中国京冶工程技术有限公司(环境保护分公司)、北京桑德环保集团有限公司。准入壁垒的存在有效保证了参与公司将充分分享行业的快速成长。万邦达作为国内仅有10家左右获得环境工程(水污染防治工程)设计专业甲级资质的专业环保公司之一,各项资质均达到国家要求。图17:公司只做工业水处理资料来源:招股书,长江证券研究所表9:公司拥有的资质认证19请阅读最后一页评级说明和重要声明n公司研究(深度报告)资质名称发证日期有效期业务范围工程设计资质证书(环境工程[水污染防治工程]专业甲级)2008年12月16日2013年12月16日可以从事资质证书许可范围内相应的建设工程总承包业务以及项目管理和相关的技术与管理服务。建筑业企业资质证书(房屋建筑工程施工总承包叁级)2008年4月29日-可承担单项合同额不超过企业注册资本金5倍以下的工程施工。环境污染治理系统运营资质证书(生活污水甲级、工业废水甲级)2008年11月2011年11月持有甲级资质证书的单位,可在全国范围内从事该专业类别任何规模的工业废水治理设施的运营业务;持有甲级资质证书的单位,可在全国范围内从事该专业类别任何规模的生活污水治理设施的运营业务。安全生产许可证2008年3月10日2011年3月9日建筑施工资料来源:招股说明书、长江证券研究部“全方位”&“全寿命周期”服务奠定优势地位公司为我国为数不多的工业水处理系统专业服务商之一。主要业务包括为煤化工、石油化工、电力等下游行业大型项目提供工业水处理系统全方位、全寿命周期服务的工业水处理,对给水、排水、中水回用及水处理系统运营整体统筹。图18:工业水处理系统“全方位”&“全寿命周期”服务资料来源:招股说明书、长江证券研究部公司立足于原有EPC业务的基础上,积极开拓业务,改进公司盈利模式,通过托管运营业务,从系统建设期显性资金收入向运营管理期隐形持续收入过渡,达到挖掘冰山下的丰厚利润。不仅取得了运营管理期的长期持续收入,而且为项目改造和检修服务奠定了良好的合作关系。19请阅读最后一页评级说明和重要声明n公司研究(深度报告)“总承包”和“托管运营”的独到经营模式公司采用“总承包”模式提供系统建设期服务,以“托管运营”模式提供运营管理期服务。公司为业内最早提出“托管运营”概念的公司,也是唯一一家将EPC业务全方位完成的公司,并尝试为大客户提供“全寿命”周期业务模式。Ø“总承包”模式为EPC(Engineering-Procurement-Construction)模式,即工业水处理系统的设计、采购与施工工程。Ø“系统托管运营”模式(EPC+C),即以EPC模式提供建设服务并以托管形式提供运营服务的业务模式。目前系统建设期的一次性投入是较为显性的资金投入,而运营管理期的长期投入则相对隐性,公司从关注系统建设期的显性收入转向关注运营管理期的长期隐形收入,拓宽自身盈利渠道、改进盈利模式。图19:经营模式不断优化提升盈利渠道资料来源:招股说明书盈利预测及投资建议基本假设:Ø公司目前有较大把握能中标的工程承包项目能够顺利中标,并在2010-2012年内能建成投产;Ø公司能顺利托管运营公司前期工程承包的项目;Ø十二五期间石化行业的固定资产投资增速为20%,2012年用该增速计算公司工程总承包的增速。预计公司2010-2012年EPS分别为1.56/2.24/2.75元,动态市盈率分别为55.74/38.8/31.19请阅读最后一页评级说明和重要声明n公司研究(深度报告)64倍。公司作为国内从事工业水处理公司,存在更高的进入壁垒和技术要求,应该享有一定的溢价,我们给予公司2010年65-68倍PE,对应股价分别为101.4-106.0元/股,维持公司“推荐”评级。风险提示1.公司的客户集中于石油化工、煤化工以及电力行业的少数国有大型企业集团,集中度过高,容易对大客户大项目形成依赖。2.公司融资后业务迅速扩张,可能出现在人才培养以及管理上难以跟进。3.由于石化行业受政策因素影响较大,作为石化行业的下游行业在石化行业受到波及时,难免独善其身。4.公司托管项目依托业主的工程进度来定,工程进度低于此前预期使得公司托管业务时间推后。19请阅读最后一页评级说明和重要声明n公司研究(深度报告)公司财务报表及指标预测[Table_Finance]利润表(百万元)资产负债表(百万元)2009A2010E2011E2012E2009A2010E2011E2012E营业收入4776528761093货币资金92131212321216营业成本352476631785交易性金融资产0000毛利124176245308应收账款155212285356%营业收入26.1%27.0%28.0%28.2%存货130175232289营业税金及附加12162227预付账款13182430%营业收入2.5%2.5%2.5%2.5%其他流动资产0000销售费用0000流动资产合计403173517961920%营业收入0.0%0.0%0.0%0.0%可供出售金融资产0000管理费用9121620持有至到期投资0000%营业收入1.8%1.8%1.8%1.8%长期股权投资0000财务费用0-16-29-28投资性房地产0000%营业收入0.0%-2.4%-3.3%-2.5%固定资产合计17204353456资产减值损失5344无形资产059134225公允价值变动收益0000商誉0000投资收益0000递延所得税资产1111营业利润99161232285其他非流动资产2222%营业收入20.7%24.6%26.5%26.0%资产总计423200022852603营业外收支-3100短期贷款0000利润总额95162232285应付款项207280371462%营业收入20.0%24.8%26.5%26.0%预收账款0111所得税费用14243543应付职工薪酬0011净利润81137197242应交税费416489110归属于母公司所有者的净利润81.1137.3197.3242.0其他流动负债1122流动负债合计250346463576少数股东损益0000长期借款0000EPS(元/股)1.231.562.242.75应付债券0000现金流量表(百万元)递延所得税负债00002009A2010E2011E2012E其他非流动负债0000经营活动现金流净额79128209304负债合计250346463576取得投资收益收回现金0000归属于母公司所有者权益173165418222027长期股权投资0000少数股东权益0000无形资产投资0-60-80-100股东权益173165418222027固定资产投资-27-207-209-211负债及股东权益423200022852603其他18000基本指标投资活动现金流净额-9-267-289-3112009A2010E2011E2012E债券融资0000EPS1.2281.5612.2422.750股权融资0136400BVPS2.6225.0620.7023.04银行贷款增加(减少)0000PE70.8255.7438.8031.64筹资成本0-5-1-9PEG1.611.270.880.72其他-4000PB33.173.474.203.78筹资活动现金流净额-41359-1-9EV/EBITDA75.8838.3123.9117.24现金净流量661220-80-16 ROE46.8%8.3%10.8%11.9%资料来源:长江证券研究所19请阅读最后一页评级说明和重要声明n对本报告的评价请反馈至长江证券机构客户部姓名分工电话E-mail伍朝晖副主管(8621)6875239813564079561wuzh@cjsc.com.cn甘露华东区总经理(8621)6875191613701696936ganlu@cjsc.com.cn王磊华东区总经理助理(8621)6875100313917628525wanglei3@cjsc.com.cn鞠雷华南区副总经理(8621)6875186313817196202julei@cjsc.com.cn程杨华北区总经理助理(8621)6875319813564638080chengyang1@cjsc.com.cn李劲雪上海私募总经理(8621)6875192613818973382lijx@cjsc.com.cn张晖深圳私募总经理(0755)8276699913502836130zhanghui1@cjsc.com.cn沈方伟深圳私募总经理助理(0755)8275039615818552093shenfw@cjsc.com.cn投资评级说明行业评级报告发布日后的12个月内行业股票指数的涨跌幅度相对同期沪深300指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于市场中性:相对表现与市场持平看淡:相对表现弱于市场公司评级报告发布日后的12个月内公司的涨跌幅度相对同期沪深300指数的涨跌幅为基准,投资建议的评级标准为:推荐:相对大盘涨幅大于10%谨慎推荐:相对大盘涨幅在5%~10%之间中性:相对大盘涨幅在-5%~5%之间减持:相对大盘涨幅小于-5%无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。重要声明长江证券系列报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不代表对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为长江证券研究部,且不得对本报告进行有悖原意的引用、删节和修改。