- 251.50 KB

- 2022-03-30 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

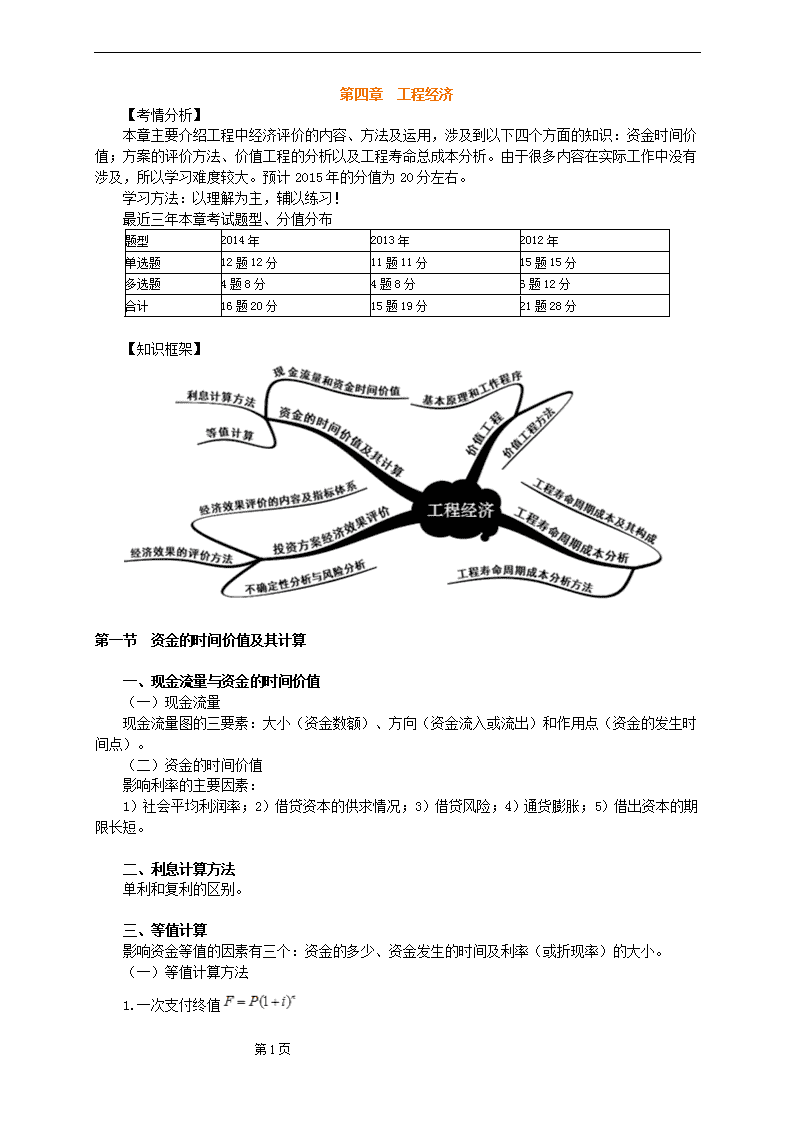

第四章 工程经济 【考情分析】 本章主要介绍工程中经济评价的内容、方法及运用,涉及到以下四个方面的知识:资金时间价值;方案的评价方法、价值工程的分析以及工程寿命总成本分析。由于很多内容在实际工作中没有涉及,所以学习难度较大。预计2015年的分值为20分左右。 学习方法:以理解为主,辅以练习! 最近三年本章考试题型、分值分布题型2014年2013年2012年单选题12题12分11题11分15题15分多选题4题8分4题8分6题12分合计16题20分15题19分21题28分 【知识框架】 第一节 资金的时间价值及其计算 一、现金流量与资金的时间价值 (一)现金流量 现金流量图的三要素:大小(资金数额)、方向(资金流入或流出)和作用点(资金的发生时间点)。 (二)资金的时间价值 影响利率的主要因素: 1)社会平均利润率;2)借贷资本的供求情况;3)借贷风险;4)通货膨胀;5)借出资本的期限长短。 二、利息计算方法 单利和复利的区别。 三、等值计算 影响资金等值的因素有三个:资金的多少、资金发生的时间及利率(或折现率)的大小。 (一)等值计算方法 1.一次支付终值第9页

一次支付终值系数:(F/P,i,n)= 2.一次支付现值 一次支付现值系数:(P/F,i,n)=(1+i)-n,也称为折现率或贴现率。 3.等额支付终值 年金终值系数,(F/A,i,n)= 4.等额支付现值 年金现值系数:(P/A,i,n)= 5.资金回收计算(已知P求A)。等额系列资金回收计算是等额系列现值计算的逆运算,两者互为倒数。 资金回收系数:(A/P,i,n)= 6.偿债基金(已知F求A)。偿债基金计算是等额系列终值计算的逆运算。两者互为倒数。 偿债基金系数(A/F,i,n)= 记两个公式: (二)名义利率与实际利率 第二节 投资方案经济效果评价 一、经济效果评价的内容及指标体系 (一)经济效果评价的内容 1)盈利能力分析;第9页

2)清偿能力分析 3)财务生存能力分析; 4)抗风险能力分析 (二)经济效果评价的基本方法 经济效果评价的基本方法包括确定性评价方法与不确定性评价方法。对同一投资方案而言,必须同时进行确定性评价和不确定性评价。 按是否考虑资金时间价值,经济效果评价方法又可分为静态评价方法和动态评价方法。 (三)经济效果评价指标体系 1.指标类型 根据是否考虑资金时间价值,可分为静态评价指标和动态评价指标,如图4.2.1所示。 1)静态评价指标指标名称计算方法评价准则(可行)总投资收益率(ROI)≥行业收益率资本金净利润率(ROE)≥行业净利润率静态投资回收期≤基准投资回收期借款偿还期满足贷款机构的要求期限利息备付率>1偿债备付率>1 2)动态评价指标指标名称计算方法评价准则(可行)第9页

净现值NPV≥0净年值NAV≥0内部收益率IRR≥ic净现值率NPVR≥0 2.指标的优缺点 (1)投资收益率: 优点:计算简单,反映投资效果优劣。 缺点:没有考虑时间因素,选择正常生产年份较难。 (2)净现值: 优点:考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;能够直接以金额表示项目的盈利水平,判断直观,计算简单。 缺点:需要确定一个符合经济现实的基准收益率,比较困难;不能反映项目投资中单位投资的使用效率;不能直接说明在项目运营期各年的经营成果。 (3)内部收益率: 优点:能直接衡量项目未回收投资的收益率,不需要事先确定一个基准收益率。 缺点:计算较为繁琐,对于非常规现金流量的项目,计算结果不是唯一的。 二、经济效果评价方法 (一)评价方案的类型 1.独立型方案 2.互斥型方案 (二)独立型方案的评价 主要有以下几种评价方法: 1.应用投资收益率进行评价; 2.应用投资回收期进行评价; 3.应用NPV进行评价; 4.应用IRR进行评价。第9页

(三)互斥型方案的评价 1.静态评价方法 互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对经济效果的评价。 (1)增量投资收益率 当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行。 (2)增量投资回收期 增量投资回收期是指用经营成本的节约来补偿增量投资的年限。当各年经营成本的节约(C1-C2)基本相同时,其计算公式为: 当得到的增量投资回收期小于基准投资回收期时,投资额大的方案可行。 (3)年折算费用 根据年折算费用,选择最小者为最优方案。这与增量投资收益率法的结论是一致的。 (4)综合总费用 方案的综合总费用即为方案的投资与基准投资回收期内年经营成本的总和。计算公式如下: 【提示】静态评价方法仅适用于方案初评或作为辅助评价方法采用。第9页

2.动态评价方法 (1)计算期相同的互斥方案经济效果的评价。具体方法有净现值法、增量投资内部收益率法、净年值法。 1)净现值(NPV)法。 2)增量投资内部收益率(△IRR)法 增量投资内部收益率,指两个方案各年净现金流流量的差额的现值之和等于零时的折现率。 3)净年值(NAV)法 通过计算各备选方案的等额年费用(AC),然后进行对比,以等额年费用(AC)最低者为最佳方案。 (2)计算期不同的互斥方案经济效果的评价。 净年值法、净现值法、增量投资内部收益率法 1)净年值(NAV)法。与计算期相同净年值法计算思路一样。 通过计算各备选方案净现金流量的等额年值(NAV)并进行比较,以NAV≥0,且NAV最大者为最优方案。 2)净现值(NPV)法。 ①最小公倍数法(方案重复法);②研究期法;③无限计算期法。 3)增量投资内部收益率(ΔIRR)法。 若ΔIRR>ic,选择投资大的方案;反之,选择投资小的方案。 三、不确定性分析与风险分析 1.盈亏平衡分析 (1)基本的损益方程式 B=PQ-CVQ-CF-t×Q 第9页

2.敏感性分析 敏感度系数 临界点是指不确定因素的变化使项目由可行变为不可行的临界值,一般采用不确定因素相对于基本方案的变化率或其对应的具体数值表示。 第三节 价值工程 一、价值工程的基本原理和工作程序 (一)基本原理 1.价值工程及其特点 价值工程涉及价值、功能和寿命周期成本三个基本要素。 价值工程的目标是以最低的寿命周期成本,使产品具备它所必须具备的功能。 价值工程的核心是对产品进行功能分析。 2.提高产品价值的途径(使价值提升:V=F/C) (二)工作程序 工作阶段工作步骤对应问题准备阶段(P198上)对象选择组成价值工程工作小组制定工作计划(1)价值工程的研究对象是什么?(2)围绕价值工程对象需要做哪些准备工作?分析阶段收集整理资料功能定义功能整理功能评价(3)价值工程对象的功能是什么?(4)价值工程对象的成本是多少?(5)价值工程对象的价值是多少?创新阶段方案创造方案评价提案编写(6)有无其他方法可以实现同样功能?(7)新方案的成本是多少?(8)新方案能满足要求吗?方案实施与评价阶段第9页

方案审批方案实施成果评价(9)如何保证新方案的实施?(10)价值工程活动的效果如何? 二、价值工程方法 对象选择的方法、功能计量方法 对象选择方法:因素分析法、ABC分析法、强制确定法、百分比分析法、价值指数法 能计量方法:理论计算法、技术测定法、统计分析法、类比类推法、德尔菲法 功能评价(功能重要性系数确定方法、功能评价值的计算、功能价值的计算及结论) 功能重要性系数确定方法:强制打分法、多比例评分法、逻辑评分法、环比评分法 【提示】知道上面具体方法的思路,并对于教材中的例题要进行联系。 功能的价值系数计算结果有以下三种情况: 1)V=1。功能评价值等于功能现实成本,价值为最佳,无需改进。 2)V<1。功能现实成本大于功能评价值。可能是由于存在着过剩的功能,另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。 3)V>1。功能现实成本低于功能评价值,表明该部件功能比较重要,但分配的成本较少。此时,应进行具体分析,功能与成本的分配可能已较理想,或者有不必要的功能,或者应该提高成本。 应注意一个情况,即V=0时,要进一步分析。如果是不必要的功能,该部件应取消;但如果是最不重要的必要功能,则要根据实际情况处理。 价值指数的计算结果有以下三种情况: 1)V1=1,评价对象的功能比重与成本比重大致平衡,合理匹配,功能的现实成本合理。 2)V1<1,评价对象的成本比重大于其功能比重,目前所占的成本偏高,将评价对象列为改进对象,改善方向主要是降低成本。 3)V1>1,评价对象的成本比重小于其功能比重。原因可能有三种: 第一,现实成本偏低,不能满足应具有的功能要求,改善方向是增加成本; 第二,存在过剩功能,改善方向是降低功能水平; 第三,功能很重要而需要消耗的成本却很少的情况,不列为改进对象。 方案创造及评价(具体方法要会归类) 方案创造:头脑风暴法、歌顿法、专家意见法、专家检查法。 方案综合评价:定性方法有德尔菲(Delphi)法、优缺点列举法等;常用的定量方法有直接评分法、加权评分法、比较价值评分法、环比评分法、强制评分法、几何平均值评分法等。 第四节 工程寿命周期成本分析 一、工程寿命周期成本及其构成 (一)工程寿命周期成本的含义 包括经济意义上的成本,还包括环境成本和社会成本。 (二)工程寿命周期成本的构成 二、工程寿命周期成本分析方法 (一)工程寿命周期成本分析方法 在寿命周期成本分析中必须考虑资金的时间价值。常用的寿命周期成本评价方法有费用效率(CE)法、固定效率法和固定费用法、权衡分析法等。 (二)工程寿命周期成本分析法的特点和局限性 工程寿命周期成本分析法的局限性第9页

1.假定项目方案有确定的寿命周期 2.在项目早期进行评价的准确性难以保证 3.工程寿命周期成本分析的高成本未必适用于所有项目第9页