- 6.39 MB

- 2022-04-22 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

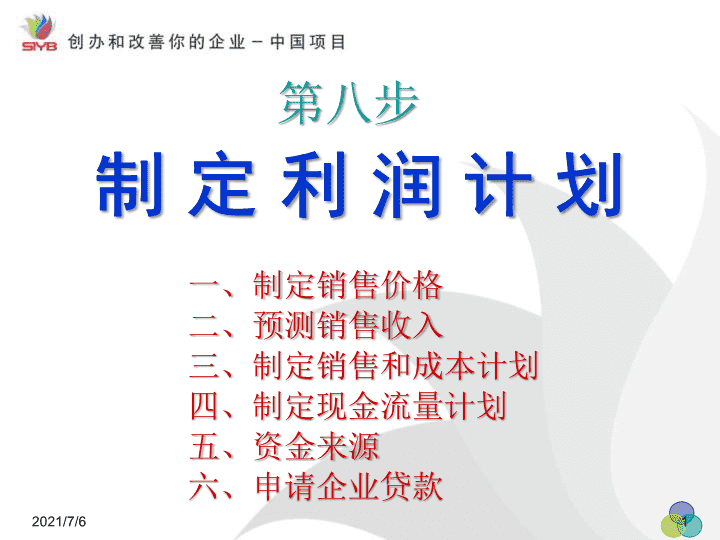

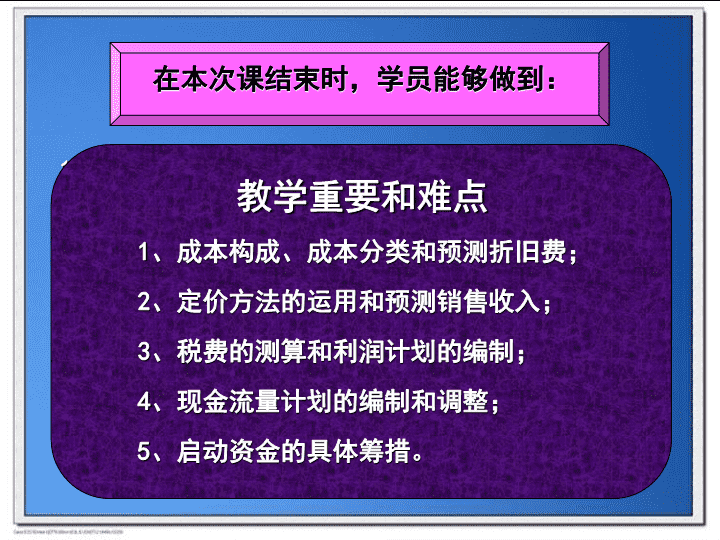

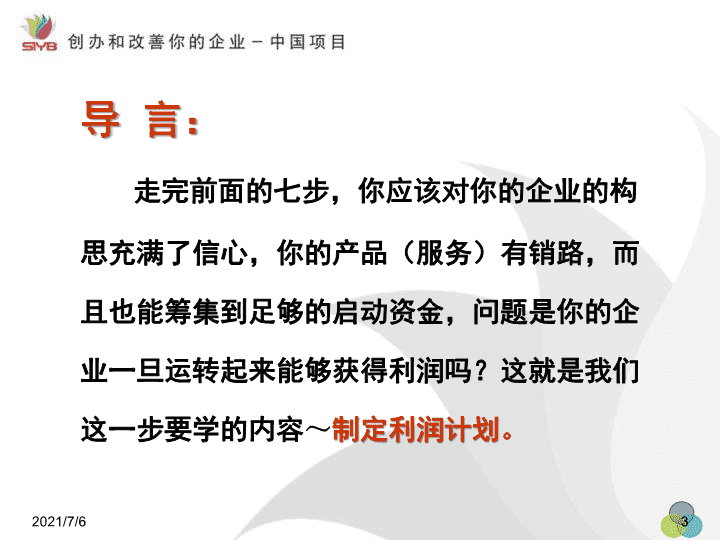

2021/7/61制定利润计划第八步一、制定销售价格二、预测销售收入三、制定销售和成本计划四、制定现金流量计划五、资金来源六、申请企业贷款n2021/7/621、掌握制定利润计划的步骤和方法,明了企业能否获利;2、能对下列问题做出决策:A、制定销售价格:你卖出去的东西要顾客付多少钱?B、预测销售收入:你从12个月的销售中收回多少钱?C、制定销售和成本计划:看看你是挣钱还是赔钱?D、制定现金流量计划:你是否有足够的资金来保证企业的正常运转。教学重要和难点1、成本构成、成本分类和预测折旧费;2、定价方法的运用和预测销售收入;3、税费的测算和利润计划的编制;4、现金流量计划的编制和调整;5、启动资金的具体筹措。教学目标在本次课结束时,学员能够做到:n2021/7/63导言:走完前面的七步,你应该对你的企业的构思充满了信心,你的产品(服务)有销路,而且也能筹集到足够的启动资金,问题是你的企业一旦运转起来能够获得利润吗?这就是我们这一步要学的内容~制定利润计划。n2021/7/64弄不明白会吃大亏注意以下内容虽然可能有些枯燥但非常有用哦n2021/7/65讨论案例张贵先生在成都郊区创办了一家小型砖厂,他向这个快速发展的城市供砖,每块砖卖一角钱,他很担心,因为过去几个月里他都没有赢利,他决定采取更大胆的促销活动,来增加他的销售额,结果是他的销售量大大的增加了,但赔了更多的钱。同学们自由发言,看看张贵到底问题出在哪里?参考答案:n2021/7/66作为业主,你必须详细掌握企业的经营成本,否则不仅会陷入财务困难,甚至会造成企业的倒闭。制定价格主要有两种方法:1、成本加价法成本加价法,就是在成本的基础上,再加一定百分比的利润。这样制定出的价格有无竞争力,取决于成本的高低,而成本的高低则反映出企业经营的好坏。一、制定销售价格成本是制定价格的基础价格是计算收入的基础收入是计算利润的基础这种方法尤其适用于制造类和服务类企业n2021/7/67成本的计算方法:①首先你要了解自己生产的产品(或提供的服务)的成本构成。n2021/7/68序号固定成本序号可变成本1租 金1材料费2保险费2水电气费3折旧费3维修费4营业执照费4银行收费5律师和会计事务5广告费6工资和职工福利费6燃料费7办公费7电话费上述成本的划分n2021/7/69②固定资产折旧也是一种成本,它是一种特殊成本。它是设备、工具和车辆等不断磨损贬值而产生的一种成本。它虽然不是企业的现金支出,但仍然是一种成本。新产品新的固定资产企业的现金逐渐损耗购买固定资产报废使用价值价值逐步转移再生产需要通过销售n2021/7/610中国税法规定的折旧率:固定资产类型每年折旧率折旧年限工具和设备20%5年机动车辆10%10年办公家俱20%5年店铺5%20年工厂建筑2%50年土地无------n2021/7/611为了加速社会再生产的过程,中国税法同时又规定了固定资产折旧的最低年限:固定资产类型折旧年限房屋、建筑物20年飞机、火车、轮船、机器、机械和其它生产设备10年与生产经营活动有关的器具、工具及家具等5年飞机、火车、轮船以外的运输工具4年电子设备3年n2021/7/612以上折旧率及最低折旧年限适合于大多数小企业,但大多数小企业能够折旧的物品不多。但必须学会计算:记住以下公式做练习用的着年折旧率=年折旧额固定资产总额100%×年折旧额固定资产总额=÷折旧年限固定资产总额=各项固定资产总和③单位产品或服务的成本价格:单位产品成本产品产量总成本=产品单价单位产品成本(1+利润率)×=n2021/7/613练习18学习更多有关折旧、成本和价格的知识(第88页)习题1(请同学自由发言)苏秋莲有一家洗染店,已经经营了六年。她现在有三名员工,四部功能不同的洗染机,都是6年来购置的,价值65000元。苏秋莲很为自己的企业自豪,她靠洗染的经营收入改善了自己的住房条件并有能力送自己的孩子到一家很好但费用很高的学校读书。不幸的是,上周最重要的干洗机坏了,无法修理。由于她最近刚买了一辆新车,因此拿不出钱来更换干洗机。利用你的折旧知识分析苏秋莲做错了什么?她本应怎样做?参考答案同学一起做练习n2021/7/614习题2陈立华认为,他需要买一部电焊机3250元,一个手电钻250元,一台切割机450元,一个氧气瓶800元,一个乙炔瓶1000元,以及电缆和一些手动工具共3000元。如果他期望这些物品能用5年,请计算一下这些物品的总折旧率(即年折旧率)。学员分组做练习做完将结果写在大白纸上,请每组派一名代表做讲解参考答案n2021/7/615习题3陈立华认为他最终能够每月制作并出售至少10扇钢门。他的成本已在练习16中做了说明,请你计算一下习题2中物品的每月折旧成本,然后再回答下列问题:1、月总成本是多少?2、制作一扇钢门的成本是多少?3、如果陈立华最高能加价25%,每扇门的最高价格是多少?参考答案n2021/7/616七阅读和讨论黄亮和李燕的创业故事(二十四)第42页《预测折旧费》黄亮和李燕的创业故事(二十五)第43页《预测一件工艺品的成本》课堂作业:完成《创业计划书》第六项4内容n2021/7/6172、竞争价格法这是确定价格的另一种方法。参照竞争对手的价格,看看你定的价格与他们的价格相比是不是具有竞争力。实际上可以同时用成本加价法和竞争价格法两种方法来制定产品的价格。一方面,你要严格核算产品成本,保证定价高于成本;另一方面,你应随时观察竞争者的价格,并与之比较,以保持你的价格具有竞争力。记住:要比较同类价格。例如,不要拿制造商的销售价和商店的零售价进行比较。n2021/7/618在做定价时,有一件事对你来说可能是难以预料的,即你的竞争对手对你的新企业的反应。当一家新企业进入市场时,竞争对手的反应是很激烈的。他们也许会压低价格,使新企业难以立足。所以即使你的企业计划做得很完善,也总会面临一些意外风险。首先要根据成本制定出可赢利的价格;其次要通过竞争比较来调整你的价格,使其能够被市场所接受。在制定产品价格时应注意n2021/7/619阅读夫妻创业故事(二十六)第44页价格比较做练习19(P89页)制定你的产品或服务的销售价格n2021/7/620在销售预测的基础上,根二、预测销售收入据销售量测算出销售收入。销售收入等于销售量乘以产品价格。销售收入预测的含义:销售收入=销售量×产品价格n2021/7/621预测销售和销售收入是创业计划中最重要和最困难的部分。预测销售不要太乐观,一定要符合实际。千万要记住,在开办企业的头几个月里,你的销售收入不会太高。很多企业成活率低,大多都是因为预测销售过高,从而导致盲目投资所致。在预测销售收入时应注意n2021/7/622阅读夫妻创业故事(二十七)第45页预测销售收入做练习20(P90页)利用本表预测一下陈立华的销售收入;黄亮的销售收入课堂作业:完成《创业计划书》第八项内容n2021/7/623三、制定销售和成本计划制定销售和成本计划,可以掌握企业的实际运转情况,清楚地知道企业是否有利润,既能看到销售,也能看到成本,并知道是否在赢利。如果赢利,就继续做下去(做创业计划);如果亏损,需要及时搞清楚是哪个环节出了问题,调整后重新做计划。制定销售和成本计划非常重要。n2021/7/624阅读夫妻创业故事(二十八)第45页销售和成本计划n2021/7/625相关概念及计算公式直接费用直接计入:料、工、费间接费用分摊计入:开业、保险、促销等固定资产计提折旧:不同物品,不同折旧率缴纳给国家和地方的税费都不许打入成本n2021/7/626净利润=净销售收入-总成本-流转税及附加-所得税净销售收入=不含税销售收入-折扣及折让税金及附加=流转税+城市维护建设税+教育费附加含税销售收入=不含税销售收入+税金(增值税)=不含税销售收入×(1+增值税率)含税销售收入1+流转税率不含税销售收入=税金=不含税销售收入×增值税率n2021/7/627练习21学习更多有关销售和成本计划的知识P91页习题1:老赵打算开办书报、杂志店,请你根据以下的信息预测老赵这家店的利润(注意增值税为6%):①在一年中他的销售预测总计为60000元;②书报、杂志的进价总额为38000元;③企业的年经营支出为4750元。学员分组做练习做完将结果写在大白纸上,请每组派一名代表做讲解参考答案n2021/7/628习题2:老李计划开办一家制造企业,请根据以下信息为老李的企业预测利润:①他的销售预测总额为32000元;②材料费8500元;③人工成本3250元;④其他费用2800元。参考答案:n2021/7/629习题3利用练习16中介绍的有关陈立华的钢门企业的成本信息和下面的销售收入预测,来完成陈立华的销售和成本计划。注:陈立华每月交定额税200元。(参考答案)67891011销售量1246810平均单价180018001800180018001800月销售额180036007200108001440018000项目销售月份情况课堂作业:完成《创业计划书》第九项内容n2021/7/6301、制定现金流量计划的意义现金就像是使企业这台发动机正常运转的燃料,有些老板由于缺乏管理现金流量的能力与经验,导致企业在经营中途抛锚。制定现金流量计划对企业来说十分重要:①可以显示并掌握企业每月现金的流入和流出的数量;②可以帮助企业保持充足的动力;③可以防止现金短缺给企业造成的致使威胁。④计划中一旦发现现金流量负值时,能预告采取防范措施加以补救。四、制定现金流量计划n2021/7/6312、导致编制现金流量计划困难的因素①赊账~通常几个月才能收回现金,影响了现金的回笼;②赊购~通常新企业赊购的可能性不大,如果有赊购,那么赊购支出的记录会在以后的月份中出现;③设备折旧等非现金因素必须充分考虑。折旧没有发生现金的实际流动,因此不在现金流量中反映。n2021/7/632现金流量计划与销售和成本计划的区别销售和成本计划现金流量计划折旧包括不包括贷款利息包括包括贷款本金不包括包括销售当月有订单的记录销售(赊账和现金)当月收到现金记录销售项目比较n2021/7/6331、现金流量计划是按将来实际发生来编制的,发生多少就写多少,发生在哪个月就写在哪个月。2、可支配现金=月初现金+销售总收入+贷款+业主投资。3、现金总支出=采购+工资+营销费用+保险+维修费用+煤水电费用+贷款本息+固定资产支出+……+其他费用支出。4、月底现金=可支配现金-现金总支出5、本月月底现金=下月月初现金数据关系提示n2021/7/634阅读夫妻创业故事(二十九)第47页现金流量计划做练习23学习更多现金流量计划知识第94页参考答案课堂作业:完成《创业计划书》第十项内容n2021/7/635钱从哪里来?想一想五、资金来源n2021/7/636自掏腰包银行贷款向别人借n2021/7/637创业资金从朋友或亲戚处借经过第七步的分析,你的启动资金数额得到了进一步的确定。除自己积蓄外,启动资金不足部分从何而来从供应商处赊购从金融机构贷国家优惠政策一定要告知其风险和利益,以免伤害感情。一定要有良好的信誉否则不会得到赊购的。要充分利用国家政策如现在小额担保贷款。利率合理,手续严格要有抵押及偿债能力。n2021/7/638阅读夫妻创业故事(三十)第50页借款看看他们是怎么借款的?是如何调整创业计划的?理财博士刘彦斌教人们的“理财五个一”做法n2021/7/6391、使贷款人能够相信你的三个重点内容:①你确实需要钱,并清楚你所要买的资产;②核实了其他成本和资产类型;③能够还本付息,还款来自企业的利润。2、提高贷款机会的五个步骤:(见附录)六、申请企业贷款五个步骤1、提前约定见面时间;2、回答好关于企业的询问;3、多备创业计划副本;4、应答个人信用和企业资产问题;5、询问何时能够对你的贷款申请做出答复,有无未尽事宜。n2021/7/6403、申请被拒绝,最常见的五种原因?①你的创业构思被认为风险太大;②你没有足够的抵押、质押或担保品;③你要求贷款的理由不清楚或出借人不能接受;④你看上去不自信、不乐观、不投入,对于你的企业目标你了解的不够或不实际;⑤你没有准备好完整的创业计划。如果你的申请被拒绝,请修改你的创业计划。你要有恒心和决心,直到能够被贷款人接受为止。做练习24,准备好你现金流量计划。如果你打算申请贷款请做练习25。n2021/7/641小结本步主要关注你的企业如何挣钱及如何具体筹措启动资金:1、计算自己产品(服务)的成本,参考竞争者的定价确定自己产品(服务)的价格;2、预测12个月的销售收入;3、制定销售成本计划,看是否能够赢利,特别注意,你的销售预测来源于真实的市场调查,但是还要保守一些。4、制定现金流量计划,掌握启动资金的需求,掌握企业经营过程中的现金流动情况。n2021/7/642谢谢大家n2021/7/643产品定价的主要方法成本加价法将制作产品的全部费用加起来,计算出成本价格,在成本价格之上加一定比例利润得出销售价格.注意:利润率的确定要参考行业的价格,不要过高或过低。竞争价格法以同行业竞争对手的价格为依据制定企业产品价格的定价方法。不与成本直接发生联系。注意:定价不宜过度低于竞争对手。竞争对手的反应可能使你无法意料。引发价格战并非一定有利自己。n2021/7/644产品价格产品成本市场需求顾客愿出价格利润预期竞争对手价格经营理念产品的成本同类产品市场价格本行业平均利润率产品的技术特征及质量本公司的产量市场需求和销售量预测本公司的利润预期和销售保本点顾客愿出的价格经营理念和促销策略……定价需考虑的因素n2021/7/645简析:张贵不清楚当前自己企业生产砖的成本,由于工资增加,煤炭涨价每块砖的成本比原来有了很大的增加,他的销售价已经低于成本,当然他的砖卖的越多就会赔的越厉害。n2021/7/646参考答案她的错误:没提折旧,也没预留更新改造资金,所以无法更换应报废的干洗机。她应该怎么做:应提折旧,同时应注意节约生活开支和其它开支,留下部分利润用于设备的更新改造,扩大再生产。n2021/7/647第一步:计算出购买物品的总额购买物品总额为:8750元(见附表)第二步:计算出年折旧额年折旧额=物品总额÷使用年限=8750÷5=1750第三步:计算出年折旧率年折旧率=年折旧额÷物品总额×100%=1750÷8750×100%=20%根据公式计算如下:序号购买物品名称金额1电焊机1部32502手电钻1把2503切割机1台4504氧气瓶1个8005乙炔瓶1个10006电缆和手动工具3000合计8750n2021/7/648第一步:计算出陈立华的月折旧成本习题2已计算出了陈立华的年折旧额为1750元那么其月折旧额=1750÷12=145.83≈146元第二步:根据练习16的资料,计算出陈立华的月总成本陈立华的月总成本为:14485元(见附表)第三步:计算出生产一扇门的单位成本14485÷10≈1449元第四步:按照成本加价法公式制定出产品价格产品单价=单位成本×(1+25%)=1449×(1+25%)=1811.25取整数为1800元。参考答案序号项目固定成本可变成本备注1钢门材料费900×10=90002灌气费100×2=2003工人工资17004业主工资15005租金7006保险费25保险费为3007电费3508电话费1009注册费4.17注册费为50元10办公费60011广告费10012设备折旧14613维护费60合计5285920014485注:数字来源于P84页练习16习题2n2021/7/6494、固定资产折旧概要六、固定资产(续3)项目价值(元)年折旧(元)月折旧(元)工具和设备449008980748.33交通工具360007200600办公家具和设备121602432202.67店铺厂房土地合计186121551注:应将年折旧折算成月折旧,以后的计划均按月编制。第8页n2021/7/650预测销售收入的步骤、方法及原则1、列出你所有产品或服务的项目;2、预测一年中每个月产品的销售量;3、为你计划销售的产品制定价格;4、用(单价×销售量)计算出每项产品的月销售额;5、汇总各种产品的销售收入。步骤原则●具有客观合理性和实现可能性。因此必须有市场调研和STP(市场目标定位)和4P决策的支持。●留有余地,切勿高估。1、业主经验;2、与同类企业比较;3、实地测试(试销);4、售前信函或意向书;5、实地调查。方法n2021/7/651项目3月4月5月6月7月8月9月10月11月12月销售数量(件)3006008001000120012001200120012001200产品单价(元)1.591.591.591.591.591.591.591.591.591.59含税销售收入(元)47795412721590190819081908190819081908黄亮李燕预测的销售收入注:销售量:来自第三步P13页,创业故事(十三)销售预测价 格:来自第三步P8页,创业故事(十)价格决策批发价:1.5元,再加上增值税6%,含税价格为1.59元。n2021/7/652八、销售收入预测(12个月)第10页123456789101112合计⑴民族服装销售数量801005080100120150150180200100601730平均单价435435435435435435435435435435435435—月销售额⑵民族鞋帽销售数量4050203050801001001001205030770平均单价230230230230230230230230230230230230—月销售额⑶各类演出服装销售数量305030506010012015015020080501070平均单价350350350350350350350350350350350350—月销售额合计销售总量1502001001602103003704004305202301403210销售总收入34800销售的产品或服务销月份售情况435002150034800435005220065250652507830087000435002610059595092001150046006900115001840023000230002300027600115006900177100105001750010500175002100035000420005250052500700002800017500374500545007250036850592007600010560013025014075015380018460083000505001147550n2021/7/6533456789101112合 计3006008001000120012001200120012001200销售含税销售收入4779541272159019081908190819081908190815741增值税27547290108108108108108108891销售净收入4509001200150018001800180018001800180014850成本原材料1452903874835805805805805805804785工资6006006006006006006006006006006000营销和促销50505050505050505050500保险费20202020202020202020200维修费30303030303030303030300电费、电话费20202020202020202020200折旧和摊销65656565656565656565650总成本93010751172126813651365136513651365136512635利润-480-175282324354354354354354352215税费纳税基数----------8215个人所得税----------410.75附加税费----------35.64个人净收入----------7768.61项 目金额月份元黄亮和李燕的销售和成本计划销量n2021/7/654黄亮李燕的销售成本计划中的的数字来源1、含税销售收入P45页,《预测销售收入》原始数据录入销售量:P13页,《销售预测》300600800…1200价格:P9页,《价格决策》批发价不高于1.5元2、增值税(300件)=价格(1.5)×增值税率(6%)×销量(300…)=273、销售净收入=含税销售收入-增值税=477-27=450原材料朱砂泥:400/1200×300=1004、成本羊毛及其它纤维材料:60/1200×300=15彩绘原材料:120/1200×300=30所有费用:将P42页表中的费用直接填入即可折旧和摊销:见P42页及35页5、利润=销售净收入-总成本=450-930=-4806、纳税基数=老板的薪金(工资)+税前利润=6000+2215=8215=145元n2021/7/6557、个人所得税=纳税基数×个人所得税率=8215×5%=410.75(为什么只交5%?按个人五级超额累进税应按10%交,但他们是俩个人,每人平均4108元,所以应按5%来交)8、附加税费=增值税×(城市维护建设税率+教育费附加率)a、年增值税额=年销售额×增值税率=(9900×1.5)×6%=891b、附加税费=891×(1%+3%)=35.649、个人净收入=(利润+个人薪金)-(个人所得税+附加税费)=(2215+6000)-(891+35.64)=7768.61n2021/7/656参考答案:①不含增值税的收入=60000÷(1+6%)=56604②税前利润=净收入-成本-费用=56604-38000-4750=13854元n2021/7/657参考答案:①不含增值税的收入=32000÷(1+6%)=30189②税前利润=净收入-成本-费用=30189-8500-3250-2800=15639元n2021/7/658参考答案:67891011合计销售净收入18003600720010800144001800055800经营成本钢材84页90018003600540072009000灌气84页204080120160200业主工资84页150015001500150015001500员工工资84页170017001700170017001700房屋租金84页700700700700700700营销费用84页100100100100100100办公费用84页600600600600600600维修费84页606060606060折旧费84页146146146146146146保险费84页252525252525登记注册费444444电费350350350350350350电话费100100100100100100总成本62057125896510805126451448560230税前利润-4405-3525-1765-517553515-4430估税2002002002002002001200净利润-4605-3705-1965-20515553315-5630项目金额(元)月份n2021/7/659九、销售和成本计划123456789101112合计销售含税销售收入流转税销售净收入成本业主工资员工工资租金营销费用公用事业费3003003003003003003003003003003003003600维修费2202202202202202202202202202202202202640折旧费保险费登记注册费6.426.426.426.426.426.426.426.426.426.426.426.4277原材料:民族服装民族鞋帽演出服装其他总成本利润税金(定税)5005005005005005005005005005005005006000净收入(税后)月份销售情况销售的产品或服务第11页5450072500368505920076000105600130250140750153800184600830005050011475505450036850592007600010560014075015380018460083000505001147550130250725002000200020002000200020002000200020002000200020002400063006300630063006300630063006300630063006300630075600416741674167416741674167416741674167416741674167500001050105010501050105010501050105010501050105010501260015511551155115511551155115511551155115511551155118612175017501750175017501750175017501750175017501750210002080026000130002080026000312003900039000468005200026000156003562006000750030004500750012000150001500015000180007500450011550069001150069001150013800230002760034500345004600018400115002461001000100010001000100010001000100010001000100010001200052044633444124455144656448454499944106844114644134344702444994493792924569156-439440561035621056303063390639156502561275655620962119568656-48943556985620556298063340638656497561225656203621注:由于小额担保贷款没利息所以该行取消n2021/7/660他开办新企业实际需要资金1500元n2021/7/661n2021/7/662n2021/7/663n2021/7/664十、现金流量计划123456789101112合计现金流入月初现金—现金销售收入赊销收入贷款其他现金流入可支配现金(A)现金支出现金采购支出:⑴民族服装⑵民族鞋帽⑶演出服装赊购支出业主工资员工工资租金营销费用公用事业费3003003003003003003003003003003003003600维修费2202202202202202202202202202202202202640保险费登记注册费设备其他支出(装修)税金5005005005005005005005005005005005006000现金总支出(B)月底现金(A-B)—项目月份金额(元)第11页20800260001300020800260003120039000390004680052000260001560035620060007500300045007500120001500015000150001800075004500115500690011500690011500138002300027600345003450046000184001150024610020002000200020002000200020002000200020002000200024000630063006300630063006300630063006300630063006300756001050105010501050105010501050105010501050105010501260050000210007793060120005450072500368505920076000105600130250140750153800184600830005050011475501000001000002545007969361173871031159331638632175432663233212533991833558133440432666422100000100000247307553703327047170576707657091970988701066701263706227041970104547771932432327903399335826387293125573167453214583272813293543302073243232790339933582638729312557316745321458327281329354307193n2021/7/665理财博士刘彦斌教人们“理财五个一”第一个:一生恪守量入为出。第二个:不要透支让债务缠你一生。第三个:永远不要想一夜暴富,天上没有馅饼。第四个:一夫一妻一个家庭,离婚是最大的破财。第五个:做好一项投资,一招鲜,吃遍天。n2021/7/666