- 34.50 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

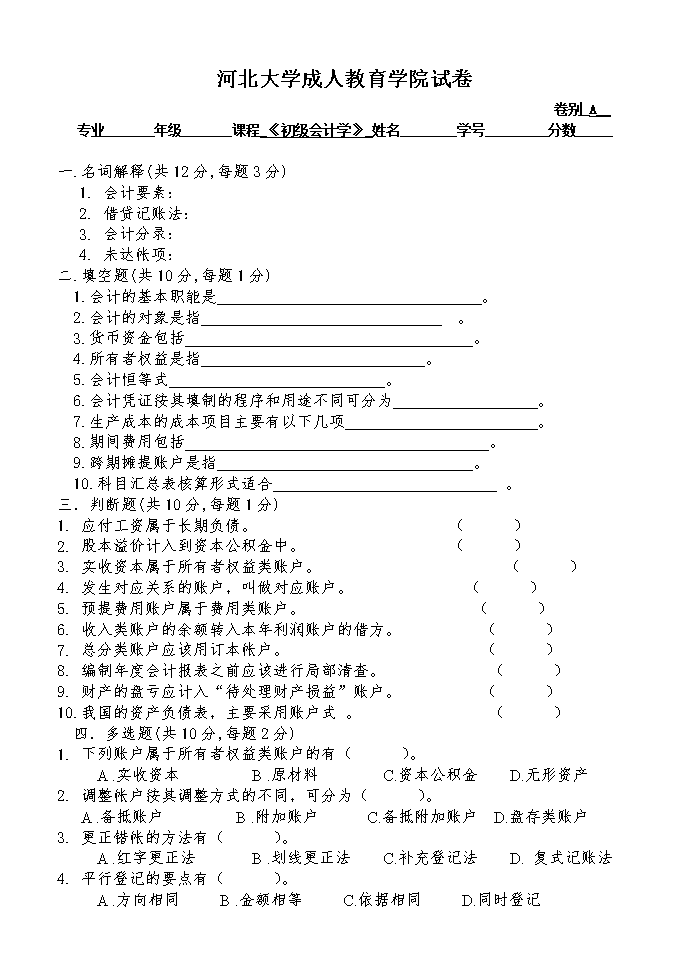

河北大学成人教育学院试卷

卷别_A__

专业_______年级_______课程_《初级会计学》_姓名________学号_________分数_____

一.名词解释(共12分,每题3分)

1. 会计要素:

2. 借贷记账法:

3. 会计分录:

4. 未达帐项:

二.填空题(共10分,每题1分)

1.会计的基本职能是 。

2.会计的对象是指 。

3.货币资金包括 。

4.所有者权益是指 。

5.会计恒等式 。

6.会计凭证按其填制的程序和用途不同可分为 。

7.生产成本的成本项目主要有以下几项 。

8.期间费用包括 。

9.跨期摊提账户是指 。

10.科目汇总表核算形式适合 。

三.判断题(共10分,每题1分)

1. 应付工资属于长期负债。 ( )

2. 股本溢价计入到资本公积金中。 ( )

3. 实收资本属于所有者权益类账户。 ( )

4. 发生对应关系的账户,叫做对应账户。 ( )

5. 预提费用账户属于费用类账户。 ( )

6. 收入类账户的余额转入本年利润账户的借方。 ( )

7. 总分类账户应该用订本帐户。 ( )

8. 编制年度会计报表之前应该进行局部清查。 ( )

9. 财产的盘亏应计入“待处理财产损益”账户。 ( )

10.我国的资产负债表,主要采用账户式 。 ( )

四.多选题(共10分,每题2分)

1. 下列账户属于所有者权益类账户的有( )。

A .实收资本 B .原材料 C.资本公积金 D.无形资产

2. 调整帐户按其调整方式的不同,可分为( )。

A .备抵账户 B .附加账户 C.备抵附加账户 D.盘存类账户

3. 更正错帐的方法有( )。

A .红字更正法 B .划线更正法 C.补充登记法 D. 复式记账法

4. 平行登记的要点有( )。

A .方向相同 B .金额相等 C.依据相同 D.同时登记

5. 对帐的内容包括( )。

A .帐证核对 B .帐帐核对 C.帐实核对 D.帐表核对

五.简答题(共18分,每题9分)

1.简述会计科目与账户的区别与联系。

2.简述账户按用途和结构的分类。

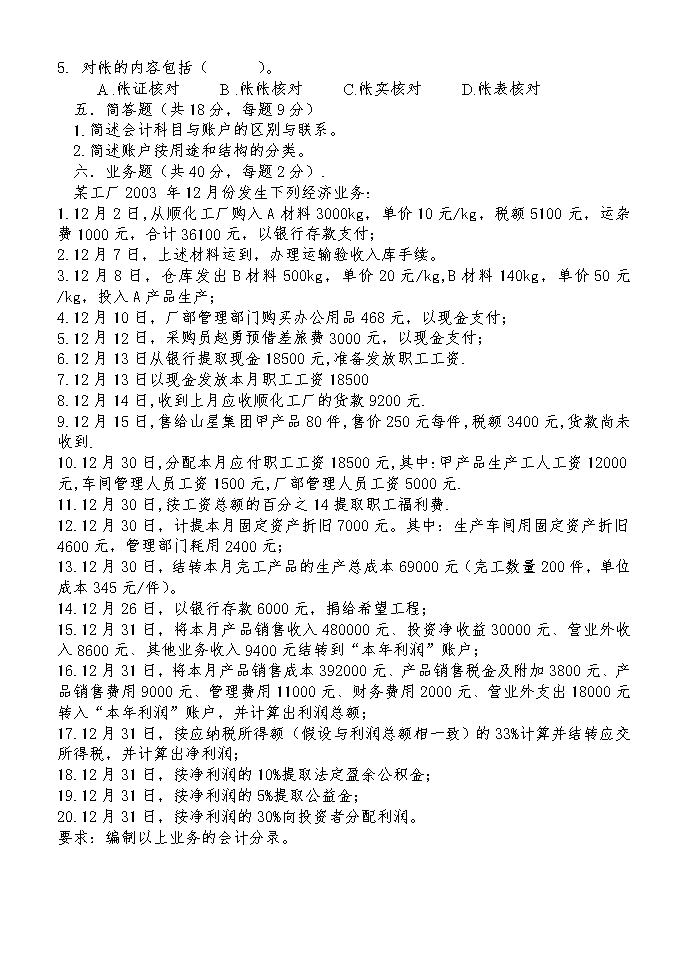

六.业务题(共40分,每题2分).

某工厂2003 年12月份发生下列经济业务:

1.12月2日,从顺化工厂购入A材料3000kg,单价10元/kg,税额5100元,运杂费1000元,合计36100元,以银行存款支付;

2.12月7日,上述材料运到,办理运输验收入库手续。

3.12月8日,仓库发出B材料500kg,单价20元/kg,B材料140kg,单价50元/kg,投入A产品生产;

4.12月10日,厂部管理部门购买办公用品468元,以现金支付;

5.12月12日,采购员赵勇预借差旅费3000元,以现金支付;

6.12月13日从银行提取现金18500元,准备发放职工工资.

7.12月13日以现金发放本月职工工资18500

8.12月14日,收到上月应收顺化工厂的货款9200元.

9.12月15日,售给山星集团甲产品80件,售价250元每件,税额3400元,货款尚未收到.

10.12月30日,分配本月应付职工工资18500元,其中:甲产品生产工人工资12000元,车间管理人员工资1500元,厂部管理人员工资5000元.

11.12月30日,按工资总额的百分之14提取职工福利费.

12.12月30日,计提本月固定资产折旧7000元。其中:生产车间用固定资产折旧4600元,管理部门耗用2400元;

13.12月30日,结转本月完工产品的生产总成本69000元(完工数量200件,单位成本345元/件)。

14.12月26日,以银行存款6000元,捐给希望工程;

15.12月31日,将本月产品销售收入480000元、投资净收益30000元、营业外收入8600元、其他业务收入9400元结转到“本年利润”账户;

16.12月31日,将本月产品销售成本392000元、产品销售税金及附加3800元、产品销售费用9000元、管理费用11000元、财务费用2000元、营业外支出18000元转入“本年利润”账户,并计算出利润总额;

17.12月31日,按应纳税所得额(假设与利润总额相一致)的33%计算并结转应交所得税,并计算出净利润;

18.12月31日,按净利润的10%提取法定盈余公积金;

19.12月31日,按净利润的5%提取公益金;

20.12月31日,按净利润的30%向投资者分配利润。

要求:编制以上业务的会计分录。

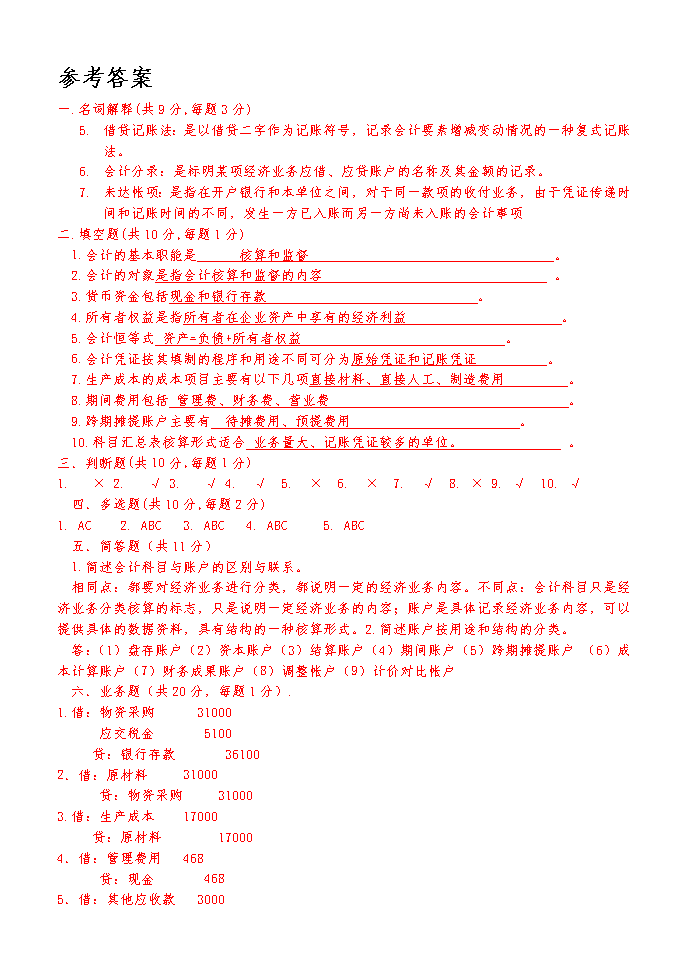

参考答案

一.名词解释(共9分,每题3分)

1. 借贷记账法:是以借贷二字作为记账符号,记录会计要素增减变动情况的一种复式记账法。

2. 会计分录:是标明某项经济业务应借、应贷账户的名称及其金额的记录。

3. 未达帐项:是指在开户银行和本单位之间,对于同一款项的收付业务,由于凭证传递时间和记账时间的不同,发生一方已入账而另一方尚未入账的会计事项

二.填空题(共10分,每题1分)

1.会计的基本职能是 核算和监督 。

2.会计的对象是指会计核算和监督的内容 。

3.货币资金包括现金和银行存款 。

4.所有者权益是指所有者在企业资产中享有的经济利益 。

5.会计恒等式 资产=负债+所有者权益 。

6.会计凭证按其填制的程序和用途不同可分为原始凭证和记账凭证 。

7.生产成本的成本项目主要有以下几项直接材料、直接人工、制造费用 。

8.期间费用包括 管理费、财务费、营业费 。

9.跨期摊提账户主要有 待摊费用、预提费用 。

10.科目汇总表核算形式适合 业务量大、记账凭证较多的单位。 。

三.判断题(共10分,每题1分)

1. × 2. √ 3. √ 4. √ 5. × 6. × 7. √ 8. × 9. √ 10. √

四.多选题(共10分,每题2分)

1. AC 2. ABC 3. ABC 4. ABC 5. ABC

五.简答题(共11分)

1.简述会计科目与账户的区别与联系。

相同点:都要对经济业务进行分类,都说明一定的经济业务内容。不同点:会计科目只是经济业务分类核算的标志,只是说明一定经济业务的内容;账户是具体记录经济业务内容,可以提供具体的数据资料,具有结构的一种核算形式。2.简述账户按用途和结构的分类。

答:(1)盘存账户(2)资本账户(3)结算账户(4)期间账户(5)跨期摊提账户 (6)成本计算账户(7)财务成果账户(8)调整帐户(9)计价对比帐户

六.业务题(共20分,每题1分).

1.借:物资采购 31000

应交税金 5100

贷:银行存款 36100

2.借:原材料 31000

贷:物资采购 31000

3.借:生产成本 17000

贷:原材料 17000

4.借:管理费用 468

贷:现金 468

5.借:其他应收款 3000

贷:现金 3000

6.借:现金 18500

贷:银行存款 18500

7.借:应付工资 18500

贷:现金 18500

8.借:银行存款 9200

贷:应收账款 9200

9.借:应收账款 23400

贷:营业收入 20000

应交税金 3400

10. 借:生产成本 12000

制造费用 1500

管理费用 5000

贷:应付工资 18500

11.借:生产成本 1680

制造费用 210

管理费用 700

贷:应付福利费 2590

12.借:制造费用 4600

管理费用 2400

贷:累计折旧 7000

13.借:库存商品 69000

贷:生产成本 69000

14.借:营业外支出 6000

贷:银行存款 6000

15.借:营业收入 480000

投资净收益 30000

营业外收入 8600

其它业务收入 9400

贷:本年利润 528000

16.借:本年利润 435800

贷:营业成本 39200

营业税金 3800

营业费用 9000

管理费用 11000

财务费用 2000

营业外支出 18000

利润总额=528000-435800=92200