- 254.00 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

如何閱讀財務報表

-

基礎篇

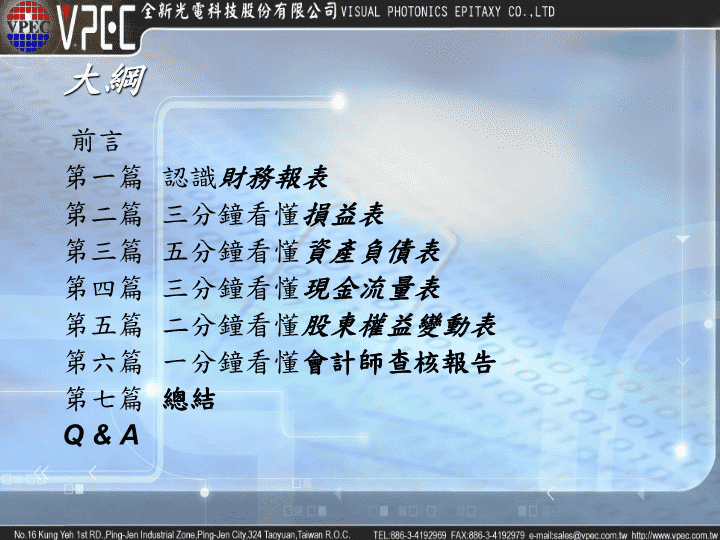

大綱

前言

第一篇 認識

財務報表

第二篇 三分鐘看懂

損益表

第三篇 五分鐘看懂

資產負債表

第四篇 三分鐘看懂

現金流量表

第五篇 二分鐘看懂

股東權益變動表

第六篇 一分鐘看懂

會計師查核報告

第七篇

總結

Q & A

壹、前言

前言

「

數字會說話

」

,財務報表裡的數字 往往反映企業經營的實況,不論是面對投資

、借款、就業及家庭理財等決策

。

本課程以淺顯易懂的方式介紹財務報表的基本觀念

,並藉由實例的輔助解說,來了解財務報表所表達的真正意義。

第一篇 認識財務報表

第一篇 認識財務報表

壹、財務報表有用嗎?幾點疑惑!

貳、樂觀的事實

參、企業營運與財務資訊

肆、認識會計及財務報表

伍、財務報告

(

表

)

包括那些內容

陸、哪裡可以獲得財務報表

?

壹、財務報表有用嗎?幾點疑惑!

(

一

)

會計有用嗎?

1.

會計很難?報表是會計部門的事?

2.

只能用來教書?不能作為經營及投資之依據?

3.

會計是科學?還是魔術?

(

二

)

財務報表能作為經營及投資依據嗎?

1.

有多少企業之經營者瞭解財務報表之目的?

2.

有幾個投資者會看報表作股票?

3.

財務報表可信嗎?

4.

盈餘是真的賺來的?還是來自作帳?

5.

財務報表是落後資訊?不具未來價值?

第一篇 認識財務報表

貳、樂觀的事實

(

一

)

財務報表係就企業實際經營情形,依據一般公認之準則編 製而成。

(

二

)

財務報表是目前衡量企業體質及經營績效較為客觀的資訊

之一。

(

三

)

它像體檢表一樣,能反映公司之目前體質及過去之經營 績效。

(

四

)

專家仍能有效解讀報表所顯示之訊息。

(

五

)

懂得解讀財務報表的人,失敗的機率比較低。

第一篇 認識財務報表

參、企業營運與財務資訊

(

一

)

關聯圖

整體環境

經營理念

企業體質

行 銷

人 事

研究發展

財 務

資產負債表

現金流量表

股東權益變動表

損 益 表

盈餘分配表

企

業 活 動

財 務 報 表

經營決策

回

饋

分 析

生 產

第一篇 認識財務報表

(

二

)

錢從那裡來、用至何處

資金來源

資金運用

股東投資

經營活動產生

外部融資

處分資產

經營活動需求

償還負債

資本支出

繳納稅負

盈餘分派

企業現金流量管理

第一篇 認識財務報表

肆、認識會計及財務報表

(

一

)

會計方程式

1.

有借必有貸,借貸必相等

借 方

貸 方

資 產 負 債

成 本 股東權益

費 用 收 入

損 失

2.

資產

=

負債

+

股東權益

3.

收入

–

成本

–

費用

–

損失

–

稅

=

所得

4.

期末算總帳,虛帳轉實帳。

(1)

虛帳戶:收入、成本、費用、損失

(2)

實帳戶:資產、負債、股東權益

第一篇 認識財務報表

(

二

)

會計基本假設及原則

1.

基本假設

(1)

企業個體

(2)

繼續經營

(3)

貨幣評價

(4)

會計期間

2.

會計原則

(1)

歷史成本

(2)

收益實現

(3)

成本配合

(4)

重要穩健

第一篇 認識財務報表

伍、財務報告

(

表

)

包括那些內容

(

一

)

會計師查核意見書

(

二

)

資產負債表

(

三

)

損益表

(

四

)

股東權益變動表

(

五

)

現金流量表

(

六

)

附註及附表

(

七

)

重要會計科目明細表

(

八

)

其他揭露事項

財務報告

財務報表

第一篇 認識財務報表

第一篇 認識財務報表

陸、哪裡可以獲得財務報表

?

一

.

網路

(

公開資訊觀測站

http://mops.tse.com.tw)

二

.

證券基金會圖書館

三

.

上市櫃公司投資人關係部門

四

.

公司負責人或會計經理

五

.

報章雜誌

第二篇 三分鐘看懂損益表

第二篇 三分鐘看懂

損益表

一.損益表的基本概念及架構

(一)表頭

:公司名稱

、報表名稱及損益表結算損益

期間

。

(二)內容

:由各損益項目組成,依序表達公司的營業內淨利

、營業外淨利及每股盈餘

。

(

三

)

簽章:完整的財務報表必須有公司負責人

、經理人及主辦會計簽章

。

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

一

)

銷貨收入

銷貨收入總額

-

銷貨退回及折讓

銷貨收入淨額

PS.

營收創新高帶來的獲利想像

?

第二篇 三分鐘看懂

損益表

二.損益表的內容(11個項目所組成)

(二)銷貨成本

1.直接原料

:基板

、MO SOURCE

2.直接人工

:生產線上人員薪資

、加班費及年終獎金

3.製造費用

:水電費

、折舊、修繕費等…..

PS.產能利用率與銷貨成本間的關係

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

三

)

銷貨毛利

1.

銷貨毛利

=

銷貨收入

-

銷貨成本

銷貨毛利

2.

銷貨毛利率

=

銷貨收入淨額

PS.

從毛利率的變化找出公司獲利變化的趨勢

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

四

)

營業費用

1.

銷售費用

2.

管理費用

3.

研究發展費用

PS1.

研發發展費用是公司競爭力的指標

PS2.

研發發展費用可抵減稅金

第二篇 三分鐘看懂

損益表

二.損益表的內容(11個項目所組成)

(五)營業損益

營業利益(損失)=銷貨毛利-營業費用

PS.營業損益觀察

本業

的賺錢能力

1.銷貨毛利高

,營業淨利亦高

2.

銷貨毛利佳,但出現營業淨損

3.

銷貨毛利不佳,但仍有營業淨利

4.

銷貨毛利不佳,同時出現營業淨損

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

六

)

營業外收入

1.

利息收入

2.

處分固定資產利益

3.

權益法認列之投資收益淨額

4.

其他收入

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

七

)

營業外費用

1.

按權益法認列之投資淨損

2.

利息費用

3.

處分固定資產損失

4.

存貨跌價或報廢損失

5.

災害損失

6.

其他損失

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

八

)

稅前損益

營業利益

+

營業外收入

營業外費用

稅前淨利

(

損

)

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

九

)

所得稅費用

1.

所得稅費用

2.

所得稅利益

(

十

)

本期損益

稅前損益

-

所得稅費用

(

利益

)

本期損益

第二篇 三分鐘看懂

損益表

二

.

損益表的內容

(11

個項目所組成

)

(

十一

)

每股盈餘

本期淨利

(

虧損

)

每股盈餘

(

虧損

) =

發行股數

PS.

每股盈餘越高越好嗎

?

第三篇 五分鐘看懂資產負債表

第三篇 五分鐘看懂

資產負債表

一.資產負債表的基本概念及架構

(一)表頭

:公司名稱

、報表名稱及資產負債表的

日期

。

(二)資產

:資產是公司可以使用的經濟資源,資產依其性質為區分為流動資產

、

長期資產

、

固定資產及其他資產。

(

三

)

負債:以負債到期償還日做分類,區分為流動負債

及長期負債

。

(

四

)

股東權益:又稱為淨值,其金額為股東原始投資加上累計盈餘,也等於資產扣除負債後的金額。

(

五

)

簽章:完整的財務報表必須有公司負責人

、經理人及主辦會計簽章

。

第三篇 五分鐘看懂

資產負債表

二

.

會計恆等式

資產

=

負債

+

股東權益

所有的錢

=

借來的錢

+

自己的錢

第三篇 五分鐘看懂

資產負債表

三

.

資產

(

一

)

流動資產

1.

現金及約當現金

2.

短期投資

3.

應收帳款及票據

(

備抵壞帳

)

4.

應收關係人款項

4.

其他金融資產

5.

存貨淨額

6.

其他流動資產

第三篇 五分鐘看懂

資產負債表

三.資產

(二)長期投資

1.持有股權20%以下

:採成本法評價

2.

持有股權20%~50%

:採權益法評價

3.

持有股權超過

50%

:需編製合併報表

第三篇 五分鐘看懂

資產負債表

三

.

資產

(

三

)

固定資產

1.

土地

2.

建築物

3.

機器設備

4.

辦公設備

5.

累計折舊

6.

預付設備款及未完工程

第三篇 五分鐘看懂

資產負債表

三

.

資產

(

四

)

其他資產

1.

存出保證金

2.

遞延費用

3.

催收款

4.

遞延所得稅資產

-

非流動

第三篇 五分鐘看懂

資產負債表

四

.

負債

(

一

)

流動負債

1.

應付帳款及票據

2.

應付關係人款項

3.

銀行借款

5.

應付費用

6.

其他流動負債

第三篇 五分鐘看懂

資產負債表

四

.

負債

(

二

)

其他負債

1.

應付公司債

2.

應計退休金負債

3.

長期借款

第三篇 五分鐘看懂

資產負債表

五

.

股東權益

(

一

)

股本

1.

特別股股本

2.

普通股股本

PS.

特別股與普通股的差異

(

二

)

資本公積

1.

資本公積

-

股票發行溢價

(

三

)

保留盈餘

1.

法定盈餘公積

2.

累積盈虧

第四篇 三分鐘看懂現金流量表

第四篇 三分鐘看懂

現金流量表

一.現金流量表的基本概念及架構

(一)表頭

:公司名稱

、報表名稱及現金流量表的

期間

。

(

二

)

內容:現金流量表主要分為三大部分,營業活動

、

投資活動及融資活動的現金流量。

(

三

)

簽章:完整的財務報表必須有公司負責人

、經理人及主辦會計簽章

。

第四篇 三分鐘看懂

現金流量表

二

.

營業活動的現金流量

(

一

)

純益

(

二

)

折舊及攤銷

(

三

)

遞延所得稅資產

(

四

)

權益法認列投資損失

(

五

)

壞帳

(

六

)

應收帳款及票據

(

七

)

存貨

(

八

)

預付費用及其他資產

(

九

)

應付帳款及票據

PS.

營業活動淨現金流量的用途

第四篇 三分鐘看懂

現金流量表

二

.

投資活動的現金流量

(

一

)

短期投資增加

(

二

)

出售固定資產

(

三

)

購置固定資產

(

四

)

專利權增加

(

五

)

存出保證金減少

PS.

資本支出是判斷半導體業景氣的指標

第四篇 三分鐘看懂

現金流量表

三

.

融資活動的現金流量

(

一

)

應付公司債增加

(

二

)

存入保證金減少

(

三

)

發放現金股利

(

四

)

董監事酬勞

第五篇 二分鐘看懂股東權益變動表

第五篇 二分鐘看懂

股東權益變動表

一.股東權益變動表的基本概念及架構

(一)表頭

:公司名稱

、報表名稱及股東權益變動表之期間

,通常涵蓋兩個年度。

(

二

)

內容:股東權益變動表變動的項目。

(

三

)

簽章:完整的財務報表必須有公司負責人

、經理人及主辦會計簽章

。

第五篇

二分鐘看懂

股東權益變動表

一

.

上一年度期初餘額

二

.

上年度的盈餘公積

(

一

)

法定公積

(

二

)

特別盈餘公積

(

三

)

員工紅利

-

股票

(

四

)

股票紅利

(

五

)

董監事酬勞

三

.

本年度的純益

第六篇 一分鐘看懂會計師查核報告

第六篇 一分鐘看懂

會計師查核報告

一

.

會計師意見共分為四類:

1.

無保留意見

⇒

正常交易

2.

保留意見

⇒

全額交割股

3.

無法表示意見

⇒

終止買賣

4.

否定意見

⇒

終止買賣

第七篇

總結

第七篇 總結

一

.

損益表

(

影片

)

1.

產品成本會不會太高

?

2.

人事銷售費用會不會太高

?

3.

研發投資了多少錢

?

4.

是否利息負擔太沉重

?

5.

是否有業外虧損

?

6.

稅後實際獲利有多少

?

7.

每股能賺多少錢

?

第七篇 總結

二

.

資產負債表

(

快照

)

1.

帳上現金夠不夠

?

2.

應收帳款多不多

?

3.

存貨會不會太多

?

4.

轉投資是否太多

?

5.

營運資金足不足夠

?

6.

長期投資有多少

?

7.

是否債台高築

?

短期負債會不會太高

?

8.

股東投資了多少錢

?

9.

過去投資了多少錢

?

10.

股東報酬率有多少

?

第七篇 總結

三

.

現金流量表

(

水庫

)

1.

來自本業獲利的現金有多少

?

2.

本期有多少資本支出

?

3.

來自借款的現金流量有多少

?

4.

有沒有足夠的現金償還債務

?

第七篇 總結

四

.

股東權益變動表

(

金庫

)

1.

員工分紅多不多

?

2.

股東紅利發放多少金額

?

3.

公司累計盈餘多不多

?