- 2.48 MB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

《基础会计》

实训指导书

浙江财经学院会计学院

财务会计系

2008年3月

目 录

第一部分 《基础会计》课程实训教学大纲 ……………………………………… 3

第二部分 《基础会计》课程实训操作指导 …………………………………………6

第三部分 实训资料及实训要求 …………………………………………………… 10

第四部分 实训使用材料参考数量及实训参考答案 ………………………………36

附: 实训报告 ………………………………………………………………………37

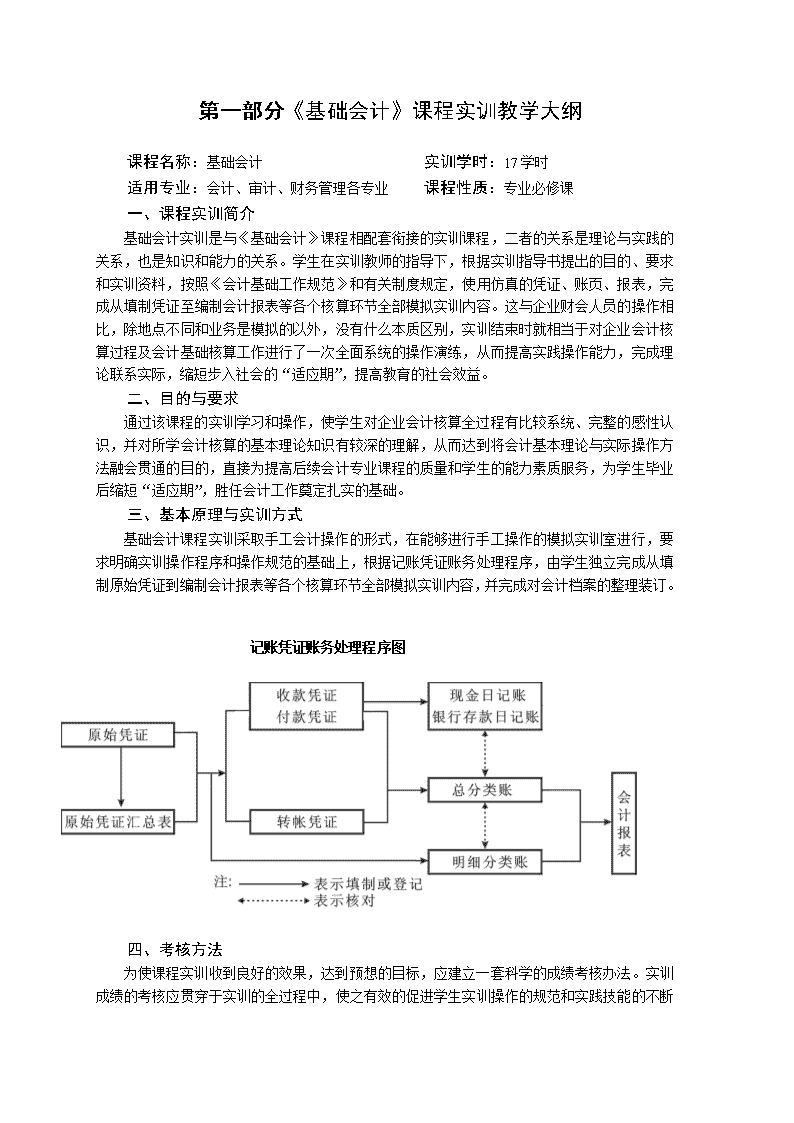

第一部分《基础会计》课程实训教学大纲

课程名称:基础会计 实训学时:17学时

适用专业:会计、审计、财务管理各专业 课程性质:专业必修课

一、课程实训简介

基础会计实训是与《基础会计》课程相配套衔接的实训课程,二者的关系是理论与实践的关系,也是知识和能力的关系。学生在实训教师的指导下,根据实训指导书提出的目的、要求和实训资料,按照《会计基础工作规范》和有关制度规定,使用仿真的凭证、账页、报表,完成从填制凭证至编制会计报表等各个核算环节全部模拟实训内容。这与企业财会人员的操作相比,除地点不同和业务是模拟的以外,没有什么本质区别,实训结束时就相当于对企业会计核算过程及会计基础核算工作进行了一次全面系统的操作演练,从而提高实践操作能力,完成理论联系实际,缩短步入社会的“适应期”,提高教育的社会效益。

二、目的与要求

通过该课程的实训学习和操作,使学生对企业会计核算全过程有比较系统、完整的感性认识,并对所学会计核算的基本理论知识有较深的理解,从而达到将会计基本理论与实际操作方法融会贯通的目的,直接为提高后续会计专业课程的质量和学生的能力素质服务,为学生毕业后缩短“适应期”,胜任会计工作奠定扎实的基础。

三、基本原理与实训方式

基础会计课程实训采取手工会计操作的形式,在能够进行手工操作的模拟实训室进行,要求明确实训操作程序和操作规范的基础上,根据记账凭证账务处理程序,由学生独立完成从填制原始凭证到编制会计报表等各个核算环节全部模拟实训内容,并完成对会计档案的整理装订。

记账凭证账务处理程序图

四、考核方法

为使课程实训收到良好的效果,达到预想的目标,应建立一套科学的成绩考核办法。实训成绩的考核应贯穿于实训的全过程中,使之有效的促进学生实训操作的规范和实践技能的不断提高。

指导教师在实训过程中或完成后,可采取口头提问的形式,了解学生对全部模拟内容的熟悉和掌握程度。

在实训完成后,可根据学生实训操作的正确性、规范性、及时性、整洁状况、实训态度及实训纪律,结合实训报告的质量给出—个综合成绩。

五、实训指导书及主要参考书

1.《基础会计实训指导》,财务会计系编,2006年

2.《基础会计学》,童本立、吴俊英主编,浙江人民出版社,2007年版

3.《基础会计仿真操作指导》李海波、蒋瑛主编,立信会计出版社,2006年版

六、实训项目

实训项目一览表

序号

实训项目名称

项目类型

实训

课时

必做/

选做

1

填制和审核会计凭证

操作型

6

必做

2

登记账簿

操作型

6

必做

3

编制会计报表、整理装订会计档案

操作型

5

必做

合 计

17

实训一:填制和审核会计凭证(6课时)

实训类型:操作型

实训目的:练习会计凭证的填制和审核方法

实训内容:

1.原始凭证的填制和审核。根据经济业务的内容和要求,按照原始凭证的填制规范和审核要求,填制1-30笔经济业务相关的原始凭证,并审核无误。

2.记账凭证的填制和审核,包括内容摘要、会计分录、编号等。

(1)要求将记账凭证分为收款凭证、付款凭证和转账凭证三种。应分清什么性质的经济业务选择什么样的记账凭证。

(2)根据审核无误的原始凭证编制1-30号记账凭证。

(3)按照记账凭证的审核要求审核记账凭证。

实训二:登记账簿(6课时)

实训类型:操作型

实训目的:练习建账、记账、对账和结账方法

实训内容:

1.建账

(1)了解每类账户应使用的账页格式。

(2)根据实训资料开设总分类账并登记期初余额。

(3)根据实训资料及实训要求开立明细账户并登记期初余额。

2.登记账簿

(1)根据有关记账凭证逐日逐笔登记日记账。

(2)根据有关记账凭证及其所属原始凭证,逐笔登记明细账。

(3)根据各种记账凭证登记有关的总分类账户。

3.对账和结账

(1)月末按规定进行对账和结账。

(2)编制发生额和余额试算平衡表,检查账簿记录是否正确。

实训三:编制会计报表(5课时)

实训类型:操作型

实训目的:练习资产负债表、利润表的编制方法

实训内容:

1.根据账簿资料和试算平衡表,编制实训月份资产负债表和利润表。

2.整理装订会计档案。

第二部分 《基础会计》课程实训操作指导

一、实训操作要求

(一)仔细阅读会计主体设计,了解企业概况及相关会计方法。

(二)仔细阅读操作程序设计,按照操作程序对下沙有限责任公司200×年12月份发生的经济业务进行相应的账务处理。

(三)在实训操作中,应严格按照现行会计制度的规定进行实际操作,如会计科目的使用、税法的有关规定等。

(四)按照经济业务发生的时间及时进行账务处理,并使用统一的模拟记账凭证、账簿及会计报表格式。

(五)文字或数字的书写要清晰、工整,不得潦草,发生错误时应按错账更正方法进行更正,不得刮、擦、挖、补。文字或数字的书写应占格宽的二分之一,并有一定的倾斜度。书写用笔一律使用(蓝)黑墨水钢笔,或按规定必须使用红笔时,方可使用红笔,不得使用铅笔和圆珠笔。

(六)文字表达和数字计算必须准确,汉字大写不得任意造简化字,到元或角为止的,在元或角之后写“整”字,分以后的数字四舍五入。

(七)在实训操作中,应将原始凭证剪下,粘贴在根据其所填制的记账凭证后面,并连续编号。全部实训结束后,再将记账凭证连同所附的原始凭证按顺序整理、装订成册,应加具封皮,注明模拟企业名称以及经济业务的年度、月份和起讫日期,并由装订人(实训者本人)签名盖章。此外将各种格式的账页,按类整理、装订成册。会计报表的整理亦是如此。

二、实训操作程序及操作规范

(一)根据模拟企业200×年12月份期初各总分类账及明细账的余额,练习建账。

1.根据实训资料开设总分类账并登记期初余额。

2.根据实训资料及实训要求开立明细账户并登记期初余额。应根据各账户反映的经济内容,选择不同格式的账页并进行正确登记。总账应采用“三栏式”账页;日记账应采用“三栏式”账页;“应付账款”等明细账户采用“三栏式”账页,“原材料”等明细账户采用“数量金额式”账页,“生产成本”等明细账户采用“多栏式”账页。

3.没有期初余额的账户,在实际经济业务发生时陆续开设。

4.将登账后的总账与所属明细账户的期初余额核对相符,并进行试算平衡。

(二)练习填制原始凭证和记账凭证。根据有关经济业务的要求填制和审核原始凭证,在准确无误的情况下,填制记账凭证。

1.练习原始凭证的填制和审核方法。根据经济业务的内容和要求,按照原始凭证的填制规范和审核要求,练习并掌握其填制和审核方法。

2.要求将记账凭证分为收款凭证、付款凭证和转账凭证三种。应分清什么性质的经济业务选择什么样的记账凭证。

3.练习记账凭证的填制方法,包括内容摘要、会计分录、编号等。

4.填制记账凭证时,应当对记账凭证进行连续编号,若一笔经济业务需要填制两张或两张以上记账凭证时,可以采用分数编号法编号。

5.记账凭证可以根据每一张原始凭证填制,或者根据若干张同类原始凭证汇总填制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

6

.除结账和更正错账的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。如果一张原始凭证涉及几张记账凭证时,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的记账凭证的编号或者附原始凭证复印件。

7.如果在填制记账凭证时发生错误,应当重新填制。

8.记账凭证填制完成后,如有空行,应当自金额栏最后一笔金额数字下的空行处到合计数上的空行处划“s”线或斜线注销。

(三)对填制的记账凭证进行审核,在准确无误的情况下登记账簿。

1.根据有关记账凭证逐日逐笔登记日记账。

2.根据有关记账凭证及其所属原始凭证,逐笔登记明细账。

3.根据各种记账凭证登记有关的总分类账户。

4.为了保证账簿记录的准确,在登记账簿时,应注意以下几点:

(1)记账时必须使用钢笔和蓝黑墨水书写,不能使用铅笔和圆珠笔。使用红色墨水只限于以下三种情况:

第一,冲销错误记录;

第二,在不设“借”、“贷”等栏的多栏式账页中登记减少数;

第三,在三栏式账页的余额栏前,如未写明余额方向的,在余额栏内登记负数余额。

(2)为了防止重记、漏记和便于查阅,记账时应将记账凭证的种类、编号记入账簿,同时在记账凭证上注明账簿页数或作“v”记号,表示已经登记入账。

(3)账簿中,摘要文字应简明扼要,数字和文字要书写整齐、规范,并且在其上面留有适当空距,一般应占格宽的二分之一,以便将来用于更正错账。

(4)记账时不得跳行、隔页,如发生应将空行、空页划线注销,或注明“此行空白”或“此页空白”字样,并由记账人员盖章。

(5)每一账页登记完毕,需要开立新账页时,应在账页最末一行,加计本页发生额合计数,结出余额,并在摘要栏内注明“转次页”,连同发生额和余额一起转入新账页的第一行,并在摘要栏内注明“承前页”字样。

(6)登账时如发生错误,应采用正确的更正方法,不许挖补、刮擦、涂抹或使用消字药水更正。

(四)编制调整分录,计算结转成本和利润。

按照经济业务的提示和要求编制调整分录,并进行必要的计算。

(五)月末按规定进行对账和结账。

1.结账前,应认真检查本期发生的各项经济业务是否全部登记入账。

2.月结时,应将借方、贷方发生额和月末余额填列于最后一行数字之下,在摘要栏内注明“本月合计”,并根据余额方向,在“借或贷”栏内写明“借”或“贷”;当月末余额为零时,应在“借或贷”栏内写“平”字,并在余额栏内用“0”表示。日记账必须逐日结出余额。

本月没有发生经济业务的账户不必进行结账,上月末的余额即是本月末的余额。

3.年结时,应将全年12个月的发生额合计数填列于12月份月结记录的下面,在摘要栏内注明“全年累计”字样,并在本行下端划双红线。

(六)编制试算平衡表。

在结账的基础上,编制发生额和余额试算平衡表,检查账簿记录是否正确。

(七)根据账簿资料和试算平衡表,编制实训月份资产负债表和利润表。

1.根据全部总账账户及有关明细账户的余额,分析计算填制资产负债表。

2.根据损益类账户的发生额填制利润表。

(八)整理装订会计档案

1.在实训操作中,应将原始凭证剪下,粘贴在根据其所填制的记账凭证后面,各类记账凭证分别按顺序连续编号。

2.实训结束时,应将各类记账凭证连同所附的原始凭证按顺序整理,并加具封皮,装订成册。同时注明模拟企业名称以及经济业务的年度、月份和起止日期,并由装订人(实训者本人)签名盖章。

3.实训结束时,应将各种格式的账页,按类整理,装订成册。

4.实训结束时,将两张会计报表装订在一起。

5.实训结束时,将全部会计档案装入档案袋,并在档案袋上醒目标明实训者本人所在的班级、学号和姓名。

附1.

附2.

记账凭证账务处理程序图

第三部分 实训资料及实训要求

一、企业概况及相关会计方法

下沙有限责任公司是一家毛巾生产企业,主要以精制梳棉和涤棉为原料生产高档浴巾和普通毛巾,产品生产工艺流程较为简单,在同一个综合车间进行浴巾和毛巾的加工制造。公司产品主要面向百货公司、超市和商场批发销售。

公司在工商银行通达支行开设了存款账户,账号为076—0628659。公司被税务机关核定为增值税一般纳税人,纳税人登记号为267324510089776,增值税税率为17%,所得税税率为25%。公司城建税按本月应交增值税的5%交纳,教育费附加按本月应交增值税的3%交纳。

公司对原材料采用实际成本法计价。固定资产按平均年限法分类计提折旧,其中厂房的月折旧率为0.4%,车间和管理部门设备的月折旧率分别为0.6%和0.8%。

公司月末制造费用、生产工人工资采用工时比例法进行分配,高档浴巾和普通毛巾的本月定额工时分别为2 800小时和1 200小时。公司按月结转损益,年终进行利润分配。

公司于月末一次计算并结转本月已销产品的实际生产成本。

公司的记账凭证分为收款凭证、付款凭证和转账凭证。各类凭证分别按顺序编号。公司采用记账凭证账务处理程序处理业务。记账凭证账务处理程序图见附2。

二、业务资料及实训要求

(一)200×年12月份期初资料

下沙有限责任公司200×年12月初有关账户余额如下:

总账科目

明细科目

余 额

借方

贷方

库存现金

218.60

银行存款

工商银行

253 261.68

应收账款

75 100.00

东方商城

48 600.00

红喜超市

26 500.00

其他应收款

业务员王利

680.00

原材料

100 556.72

精制梳棉(2.9吨)

53 930.72

涤棉(3吨)

42 126.00

润滑油(30桶)

4 500.00

库存商品

365 000.00

高档浴巾(6000条)

240 000.00

普通毛巾(25000条)

125 000.00

固定资产

4 568 000.00

累计折旧

1 176 312.00

应付账款

72 005.70

松浦棉纱厂

26 000.00

重庆针织厂

46 005.70

应付职工薪酬

职工福利

54 511.85

应交税费

应交所得税

44 672.45

其他应付款

1 265.00

长期借款

厂房改造专用款

1 100 000.00

实收资本

1 750 000.00

市轻纺局

1 250 000.00

泰山纺织厂

500 000.00

资本公积

385 038.00

盈余公积

286 006.00

本年利润

385 689.00

利润分配

未分配利润

107 317.00

(二)200×年12月份发生主要经济业务

1.1日,向苏州棉麻厂购进精制梳棉,取得增值税专用发票。材料验收入库,货款尚未支付。填制收料单。

2.2日,向银行借入流动资金借款228 000元,期限3个月,年利率为5%,到期还本付息。收到开户银行的收账通知。

3.3日,签发银行现金支票一张,提取现金1 000元,以备零用。支票号码CG201280。

4.5日,采购员刘杨出差预借差旅费800元,出纳以现金付讫。

5.6日,收到东方商城支票一张,系该商城偿还上月所欠货款。出纳当日将支票送存银行。填制收据、银行进账单。

6.8日,向太平洋百货公司销售高档浴巾,发出5 000条,单价80元/条,增值税率17%,收到对方交来的银行汇票一张。填制增值税专用发票和进账单。

7.11日,生产车间领用精制梳棉5吨,成本92 984元,用于生产高档浴巾。填制领料单。

8.12日,签发银行转账支票,支付易通广告公司广告费1 560元。支票号码BM2860277。

9.14日,向松浦棉纱厂购买涤棉,取得增值税专用发票,款项未付。

10.17日,以现金支付14日采购涤棉搬运费210元,材料验收入库。填制收料单。

11.17日,车间领用润滑剂19桶,成本2 850元。填制领料单。

12.18日,收到中山修配厂以现金支付的违约金1 000元。填制收款收据。

13.18日,通过银行信汇方式偿还上月所欠松浦棉纱厂货款26 000元。

14.19日,收到天山纺织厂投资(假设收到的投资金额全部作为实收资本入账)。

15.20日,采购员刘杨报销差旅费960元。补付现金160元。

16.21日,购入涤染机一台,设备投入使用,价款已通过银行电汇支付。

17.22日,生产车间领用涤棉3吨,成本为42 126元,用于生产普通毛巾。填制领料单。

18.24日,向联华百货公司销售普通毛巾20 000条,单价9

元/条。委托银行收款,办妥托收手续。填制增值税专用发票和托收承付凭证。

19.25日,开出银行转账支票,向大通租赁公司支付当年12月车间设备租赁费5 000元;管理部门房屋租赁费2 000元。支票号码为BM2860279。

20.30日,本月其他各项支出分配汇总表(假设均以银行存款支付。)

21.30日,计算流动资金借款利息费用,编制本月应付利息计算表。

22.30日,开出银行转账支票,预付临安棉麻精纺厂购精制梳棉货款14000元。支票号码为BM2860280。

23.30日,计算结转本月应付职工工资费用,其中生产工人工资160 000元,车间管理人员工资15 600元,厂部管理部门人员工资46 800元,并按工资总额14%计提职工福利费。编制工资及职工福利分配计算表。

24.30日,计提本月固定资产折旧。

25.30日,分配结转本月制造费用。编制制造费用分配表。

26.30日,本月生产产品全部完工,编制产品生产成本计算表,结转完工产品成本。

27.30日,编制产品销售成本计算表,结转本月已销产品生产成本。

28.30日,编制本月各项税金计算表,结转应交城建税、教育费附加、所得税费用。

29.结转本月损益类科目发生额至“本年利润”账户。

30.30日,根据董事会决议按全年净利润的10%提取法定盈余公积金,按5%提取任意盈余公积金,按20%向投资者分配利润。将“本年利润”账户和“利润分配”各明细账户余额转入“利润分配一未分配利润”账户。

(三)实训要求

1.开设各总分类账户和“原材料”、“生产成本”、“应付账款”明细账户,登记期初余额。

2.填制有关经济业务的原始凭证和记账凭证。

3.根据收付款凭证登记现金日记账和银行存款日记账。

4.根据原始凭证和记账凭证登记开设的有关明细分类账户。

5.根据记账凭证登记各总分类账户。

6.期末结出各总分类账户及有关明细分类账户本期发生额及余额。

7.编制总分类账户本期发生额及余额试算平衡表。

8.编制200×年12月份利润表和资产负债表。

(四)经济业务的原始凭证(按经济业务顺序编号)

1-1/3

4100993170 增值税专用发票 No 0168574

开票日期:200×年12月1日

购货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

密码区

(略)

第二联

:

发票联

购货方记账凭证

货物或应税劳务名称

精制梳棉

合 计

规格型号

单位

吨

数量

10

单价

18 596.8

金额

185 968

185 968

税率

17%

税 额

31 614.56

31 614.56

价税合计(大写)

贰拾壹万柒仟伍佰捌拾贰元伍角陆分 (小写)217 582.56

销货单位

名 称:苏州棉麻厂

纳税人识别号:280602100100026

地 址、电 话:苏州和平路16号

开户行及账号:工商行太湖路办211940663-96

备注

收款人: 张英 复核: 开票人: 王章友 销货单位:(章)

1-2/3

4100993170 增值税专用发票 No 0168574

开票日期:200×年12月1日

购货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

密码区

(略)

第一联

:

抵扣联

购货方作抵扣账凭证

货物或应税劳务名称

精制梳棉

合 计

规格型号

单位

吨

数量

10

单价

18 596.8

金额

185 968

185 968

税率

17%

税 额

31 614.56

31 614.56

价税合计(大写)

贰拾壹万柒仟伍佰捌拾贰元伍角陆分 (小写)217 582.56

销货单位

名 称:苏州棉麻厂

纳税人识别号:280602100100026

地 址、电 话:苏州和平路16号

开户行及账号:工商行太湖路办211940663-96

备注

收款人: 张英 复核: 开票人: 王章友 销货单位:(章)

1-3/3

2

3

4

借 款 单

借款单位(姓名):刘 杨

借款理由:公 出

借款金额:人民币(大写)捌佰元整

本单位负责人意见:谢媚霞

借款人(签章)刘 杨

付款记录:

200× 年12 月 5 日以第 号支票(现金)凭单付给

出 纳:刘蕾

5-1/3

收 据

200×年 12 月 6 日 第 007 号

今收到 东方商城

人民币(大写) 肆万捌仟陆佰元整 ¥ 48600.00

事 由:

上月所欠货款

现 金

支票第 002569 号

收款单位

财务主管

收款人

蒋琳

5-2/3

中国工商银行 进 账 单(收账通知) 3

200×年 12 月 6 日 第115 号

付

款

人

全称

东方商城

收款人

全称

下沙有限责任公司

账号

076-0645143

账号

076-0628659

开户银行

工商行南岗支行

开户银行

工商银行通达支行

金

额

人民币

(大写)肆万捌仟陆佰元整

千

百

十

万

千

百

十

元

角

分

¥

4

8

6

0

0

0

0

票据种类

收款人开户行盖章

票据张数

单位主管 会计 出纳 刘蕾 记账

5-3/3

6-1/4

33000445900 增值税专用发票 No 0065501

开票日期:200×年 12 月 8 日

购货单位

名 称: 太平洋百货公司

纳税人识别号:234578977665544

地 址、电 话:安宁路3号 8566334

开户行及账号:工行安宁支行076-1006312

密码区

(略)

第三联

:

记账联

销货方

作记账凭证

商品或劳务名称

高档浴巾

合 计

规格型号

单位

条

数量

5000

单价

80

金额

400000

400000

税率

17%

税 额

68000

68000

价税合计(大写)

仟 佰 肆拾陆万捌仟零佰零拾零元零角零分 (小写)¥468000.00

销货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

备注

收款人:蒋琳 复核: 开票人:王静 销货单位:(章)

6-2/4

产 成 品 出 库 单

仓库名称:成品二仓库 200×年12月8日 出库编号:1025

产品名称及规格

计量

单位

数 量

单 价

金 额

结算方式

高档浴巾

条

5 000

80元/条

400 000元

保管员:刘芳 会计:夏青 主管:王刚

6-3/4

6-4/4

中国工商银行 进 账 单(收账通知) 3

200×年12 月 8 日 第116 号

付

款

人

全称

太平洋百货公司

收款人

全称

下沙有限责任公司

账号

076-1006312

账号

076-0628659

开户银行

工行安宁支行

开户银行

工商行通达支行

金

额

人民币

(大写)肆拾陆万捌仟元整

千

百

十

万

千

百

十

元

角

分

¥

4

6

8

0

0

0

0

0

票据种类

收款人开户行盖章

票据张数

单位主管 会计 出纳 刘蕾 记账

7

8-1/2

8-2/2

9-1/2

4000983175 增值税专用发票 No 0264496

开票日期:200×年12月14日

购货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

密码区

(略)

第二联

:

发票联

购货方记账凭证

商品或劳务名称

涤棉

合 计

规格型号

单位

吨

数量

5

单价

14 000

金额

70 000

70 000

税率

17%

税 额

11 900.00

11 900.00

价税合计(大写)

捌万壹仟玖佰零拾零元零角零分 (小写)81 900.00

销货单位

名 称:松浦棉纱厂

纳税人识别号:236102100126654

地 址、电 话:南海市北京路850号

开户行及账号:工商行解放路办258-964320

备注

收款人: 张丽 复核: 开票人: 董浩 销货单位:(章)

9-2/2

4000983175 增值税专用发票 No 0264496

开票日期:200×年12月14日

购货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

密码区

(略)

第一联

:

抵扣联

购货方抵扣凭证

商品或劳务名称

涤棉

合 计

规格型号

单位

吨

数量

5

单价

14 000

金额

70 000

70 000

税率

17%

税 额

11 900.00

11 900.00

价税合计(大写)

捌万壹仟玖佰零拾零元零角零分 (小写)81 900.00

销货单位

名 称:松浦棉纱厂

纳税人识别号:236102100126654

地 址、电 话:南海市北京路850号

开户行及账号:工商行解放路办258-964320

备注

收款人: 张丽 复核: 开票人: 董浩 销货单位:(章)

10-1/2

10-2/2

11

12

收 据

200×年12 月 18 日 第008 号

今收到 中山修配厂

人民币(大写) 壹仟元整 ¥ 1000.00

事 由:

违约金

现 金

支票第 号

收款单位

财务主管

收款人

蒋琳

13

14

15

16-1/3

3009883175 增值税专用发票 No 0265588

开票日期:200×年12月21日

购货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

密码区

(略)

第二联

:

发票联

购货方记账凭证

商品或劳务名称

涤染机

合 计

规格型号

单位

台

数量

1

单价

150 000

金额

150 000

150 000

税率

17%

税 额

25 500.00

25 500.00

价税合计(大写)

壹拾柒万伍仟伍佰零拾零元零角零分 (小写)175 500.00

销货单位

名 称:同江机器厂

纳税人识别号:430202160126654

地 址、电 话:大同市北山路650号

开户行及账号:工商行太平支行221049603-84

备注

收款人: 张勤 复核: 开票人: 王雅丽 销货单位:(章)

16-2/3

16-3/3

固 定 资 产 验 收 报 告 单

200×年12月21日

固定资产名称及规格

涤染机

验收日期

200×.12.21

固定资产编号

0×-12-01

购买(建造)日期

200×.12.21

使用或保管部门

综合车间

入账价值

175 500.00元

验收意见:

经测试,技术性能及功能符合车间使用要求。

验收通过。

备注

采购员(建造部门):邱正山 交验部门主管:王春青

17

18-1/3

产 成 品 出 库 单

仓库名称:成品一仓库 200×年12月24日 出库编号:1026

产品名称及规格

计量

单位

数 量

单 价

金 额

普通毛巾

条

20 000

9元/条

180 000元

保管员:刘芳 会计: 主管:王刚

18-2/3

33000445900 增值税专用发票 No 0065502

开票日期: 200×年12 月24 日

购货单位

名 称: 联华百货公司

纳税人识别号:5566778899

地 址、电 话:上海淮海路4号 7654321

开户行及账号:工商行淮海支行 063-7086521

密码区

(略)

第三联

:

记账联

销货方

作记账凭证

商品或劳务名称

普通毛巾

合 计

规格型号

单位

条

数量

20000

单价

9

金额

180000

180000

税率

17%

税 额

30600

30600

价税合计(大写)

仟 佰 贰拾叁万零仟陆佰零拾零元零角零分 (小写) ¥210,600

销货单位

名 称:下沙有限责任公司

纳税人识别号:267324510089776

地 址、电 话:文一路88号、88654321

开户行及账号:工商行通达支行076-0628659

备注

收款人: 蒋琳 复核: 开票人: 王静 销货单位:(章)

18-3/3

19-1/2

19-2/2

20

其 他 支 出 分 配 汇 总

200×年12月

项目

部门

办公费

水电费

修理费

保险费

合 计

应记科目

车间

1 500

4 266

3 180

5 600

14 546

制造费用

管理部门

3 200

800

1 200

2 200

7 400

管理费用

合 计

4 700

5 066

4 380

7 800

21 946

制单:张俪 会计: 复核:周涛

21

应 付 利 息 计 算 表

200×年 12 月

借款银行

借款金额

借款时间

偿还期限

利息支付方式

年利率

月利率

本月应付利息

228000

5%

5%/12

950

制单:张俪 会计: 复核:周涛

22

23

工资及职工福利分配计算表

200 × 年12 月

项目

部门

定额工时

(小时)

分配率

工资

(元)

职工福利

(14%)

合计

生产工人

浴巾

2 800

40

112000

15680

127680

毛巾

1 200

40

48000

6720

54720

小计

160000

22400

车间管理人员

15600

2184

17784

厂部管理人员

46800

6552

53352

合计

222400

31136

253536

制单:张俪 会计: 复核:周涛

24

固定资产折旧分配计算表

200×年12月

项 目

固定资产原值

月折旧率

月折旧额

应记科目

车

间

房屋

2 000 000

0.4%

8 000

制造费用

设备

1 050 000

0.6%

6 300

小计

3 050 000

14 300

管

理

部

门

房屋

1 250 000

0.4%

5 000

管理费用

设备

268 000

0.8%

2 144

小计

1 518 000

7 144

合计

4 568 000

21 444

制单:张俪 会计: 复核:周涛

25

制 造 费 用 分 配 表

200 × 年 月

分配对象

定额工时

分配率

金额

浴巾

毛巾

合计

制单: 会计: 复核:

26-1/2

产品生产成本计算表

产品名称:浴巾 200 × 年 月 完工数量:6470条

项 目

直接材料

直接人工

制造费用

合 计

月初在产品

本月生产费用

累计生产费用

月末在产品

完工生产成本

单位成本

制单: 会计: 复核:

26-2/2

产品生产成本计算表

产品名称:毛巾 200 × 年 月 完工数量:22638条

项 目

直接材料

直接人工

制造费用

合 计

月初在产品

本月生产费用

累计生产费用

月末在产品

完工生产成本

单位成本

制单: 会计: 复核:

27

产品销售成本计算表

200 × 年 月

项 目

产品一:(浴巾)

产品二:(毛巾)

合计

(元)

数量(条)

单价(元)

金额(元)

数量(条)

单价(元)

金额(元)

期初结存

本期完工

本期销售

期末结存

制单: 会计: 复核:

28-1/2

营业税金及附加计算表

200×年12月

项 目

金额(元)

应记科目

对应科目

本期产品销售额①

580 000.00

××

××

增值税销项税额②=①×17%

98 600.00

××

××

增值税进项税额③

43 514.56

××

××

应交增值税额④=②-③

55 085.44

××

××

应交城建税⑤=④×5%

2 754.27

应交税费

营业税金及附加

应交教育费附加⑥=④×3%

1 652.56

应交税费

营业税金及附加

制单:张俪 会计: 复核:周涛

28-2/2

企业所得税计算表

200×年12月

项目

本月利润总额

①

本月纳税调整增加

②

本月纳税调整减少

③

本月应纳税所得额

④=①+②-③

本月应交所得税

⑤=④×25%

金额

203 227.17

0

0

203 227.17

50 806.79

制单:张俪 会计: 复核:周涛

30

利润分配计算表

200×年12月

分配基数确定

分配项目

分配比例

分配金额

本月利润总额

法定盈余公积

本月所得税

任意盈余公积

本月净利润

1-11月份累计净利润

应付利润

200×年度累计净利润

制单: 财务主管: 复核:

第四部分 实训使用材料参考数量及实训参考答案

一、实训使用的凭证、账页、报表等参考数量

1.记账凭证(收款凭证8张、付款凭证15张、转账凭证35张);

2.日记账账页(三栏式2张);

3.总账账页(三栏式36张);

4.明细账账页(三栏式1张、数量金额式3张、多栏式2张);

5.试算平衡表(1张);

6.资产负债表、利润表各1张;

7.凭证封皮3张;账绳6根。

“三栏式”账页最好能印制成占正常账页1/3大的小账页,这样可以练习“转次页”、“承前页”,同时便于装订、保管,并节约实训费用。

8.夹子3只。

9.档案袋1个。

二、实训参考答案

1.12月份利润表有关数据

营业收入580 000元、营业成本300 000元;

营业税金及附加4 406.83元,管理费用70 856元;

利润总额203 227.17元,所得税费用50 806.79元;

净利润152 420.38元。

2.200×年度利润分配有关数据

200×年度实现的净利润为538 109.38元(12月实现的净利润152 420.38元加上前11个月累计实现的净利润385 689元)

200×年提取的法定盈余公积为53 810.94元,任意盈余公积26 905.47元,应付股东股利107 621.88元。

3.12月份资产负债表有关数据

资产总计5 455 193元,负债总计2 246 344.50元,所有者权益总计3 208 848.50元。其中:货币资金1 001 904.28元(库存现金1 048.60元,银行存款1 000 855.68元),存货655 764.72元(原材料218 774.72元,库存商品436 990元),累计折旧1 197 756元,应付账款345 488.26元,应交税费154 971.51元,应付职工薪酬(职工福利)308 047.85元,盈余公积366 722.41元,未分配利润457 088.09元。

实 验(实训)报 告

项 目 名 称

所属课程名称

项 目 类 型

实验(实训)日期

班 级

学 号

姓 名

指导教师

浙江财经学院教务处制

一、实验(实训)概述:

【目的及要求】

【实施环境】(使用的材料、设备、软件)

二、实验(实训)内容:

【项目内容】

【实验(实训)过程】(步骤、记录、数据、程序等)

三、指导教师评语及成绩:

评语:

成绩: 指导教师签名:

批阅日期:

一、实验(实训)概述:

【目的及要求】

【实施环境】(使用的材料、设备、软件)

二、实验(实训)内容:

【项目内容】

【实验(实训)过程】(步骤、记录、数据、程序等)

三、指导教师评语及成绩:

评语:

成绩: 指导教师签名:

批阅日期:

一、实验(实训)概述:

【目的及要求】

【实施环境】(使用的材料、设备、软件)

二、实验(实训)内容:

【项目内容】

【实验(实训)过程】(步骤、记录、数据、程序等)

三、指导教师评语及成绩:

评语:

成绩: 指导教师签名:

批阅日期: