- 82.48 KB

- 2022-07-28 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

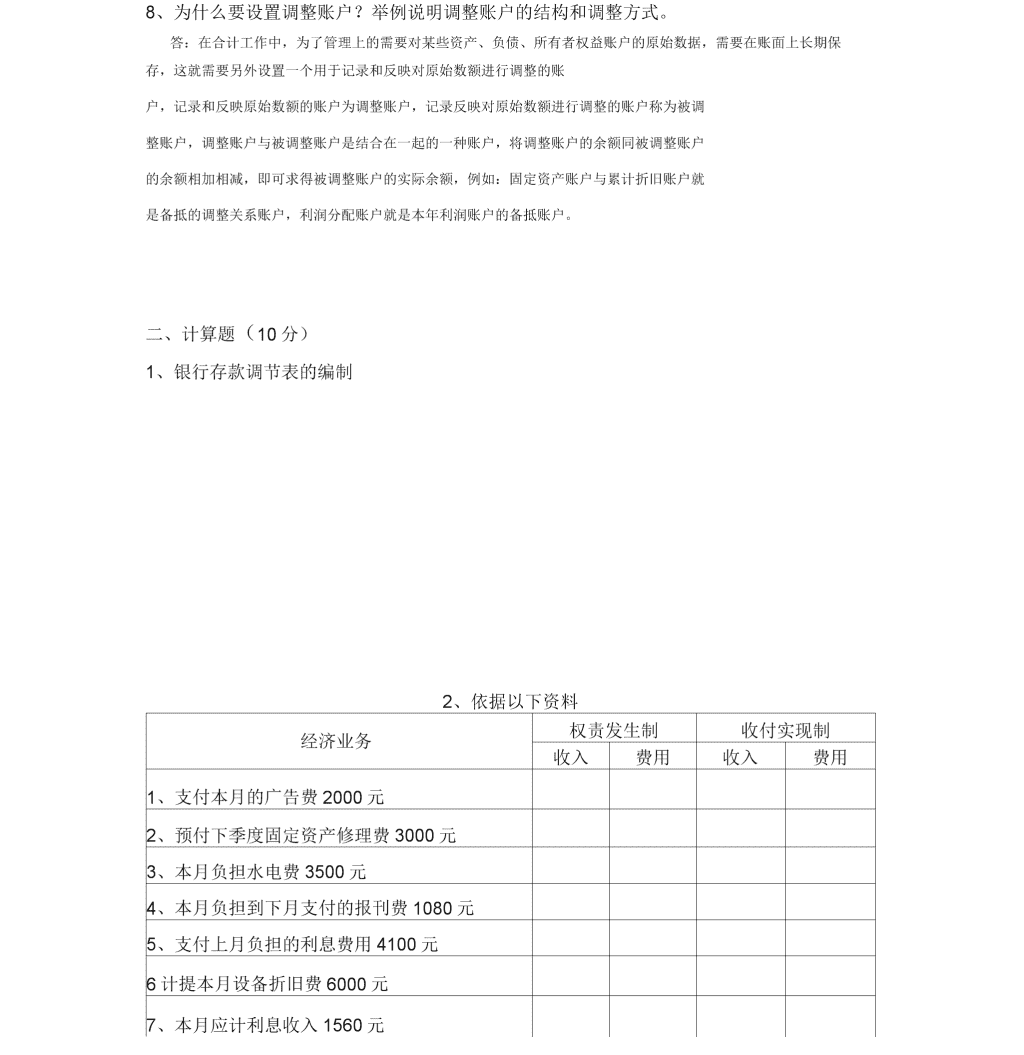

复习资料20分)1、什么是所有者权益?示例举几项具体的所有者权益项目2、什么叫复式记账?复式记账有什么特点?3、什么叫平行登记?平行登记的要点有哪些?4、什么叫跨期摊提账户?为什么要设置跨期摊提账户?答:跨期摊提账户是用来反映应由若干个成本计算期共同负担的费用,并将这些费用在各个会计期间内分摊的账户。设置这些账户的目的在于按权责发生制原则和配比原则,准确计算各期的费用和成本对象的成本。5、什么是资产?举例说明企业的流动资产和非流动资产的项目?\n6什么是财产清查?为什么要进行财产清查?7、什么叫会计等式?会计等式有什么意义?\n8、为什么要设置调整账户?举例说明调整账户的结构和调整方式。答:在合计工作中,为了管理上的需要对某些资产、负债、所有者权益账户的原始数据,需要在账面上长期保存,这就需要另外设置一个用于记录和反映对原始数额进行调整的账户,记录和反映原始数额的账户为调整账户,记录反映对原始数额进行调整的账户称为被调整账户,调整账户与被调整账户是结合在一起的一种账户,将调整账户的余额同被调整账户的余额相加相减,即可求得被调整账户的实际余额,例如:固定资产账户与累计折旧账户就是备抵的调整关系账户,利润分配账户就是本年利润账户的备抵账户。二、计算题(10分)1、银行存款调节表的编制2、依据以下资料经济业务权责发生制收付实现制收入费用收入费用1、支付本月的广告费2000元2、预付下季度固定资产修理费3000元3、本月负担水电费3500元4、本月负担到下月支付的报刊费1080元5、支付上月负担的利息费用4100元6计提本月设备折旧费6000元7、本月应计利息收入1560元\n8、收到上月提供劳务收入20000元9、本月销售商品,并收到货款80000元10、销售商品12800元,货款尚未收到\n合计\n3、花好公司**年12月31日由下列资产、负债和所有者权益项目,金额如下库存现金5000存货22000预付账款6000应收账款4000短期借款15000预付账款8000实收资本500000银行存款150000无形资产420000应交税费7000长期借款20000交易性金融资产15000利润分配60000要求:1、分别列示资产类、负债类和所有者权益所属项目2、计算资产类、负债类和所有者权益的总额,并对该结果加以简要说明三、综合业务题(每笔分录2分,共50分)\n(3)收到欠款,存入银行(1)产品销售(4)材料采购(2)收到投资者投资款\n(59)销差提报折旅计旧费(6)领用原材料(7)工资发放并计提福利(8)支付水电费、董事会费等杂费(10)销售材料款、结转成本(11)备技术改良费用预提并摊销经营性租入生产设5年(12)收到一笔教育费附加返还款(13)盘亏机器\n(15)结转本月制造费用(14)对外捐赠(16)结转完工产品成品\n(17)计提应该由产品销售负担的城市建设税金(19)结转损益类账户(18)支付本季度的短期借款利息(有预提部分)(20)计算所得税并结转(21)计提盈余公积金