- 47.50 KB

- 2022-07-29 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

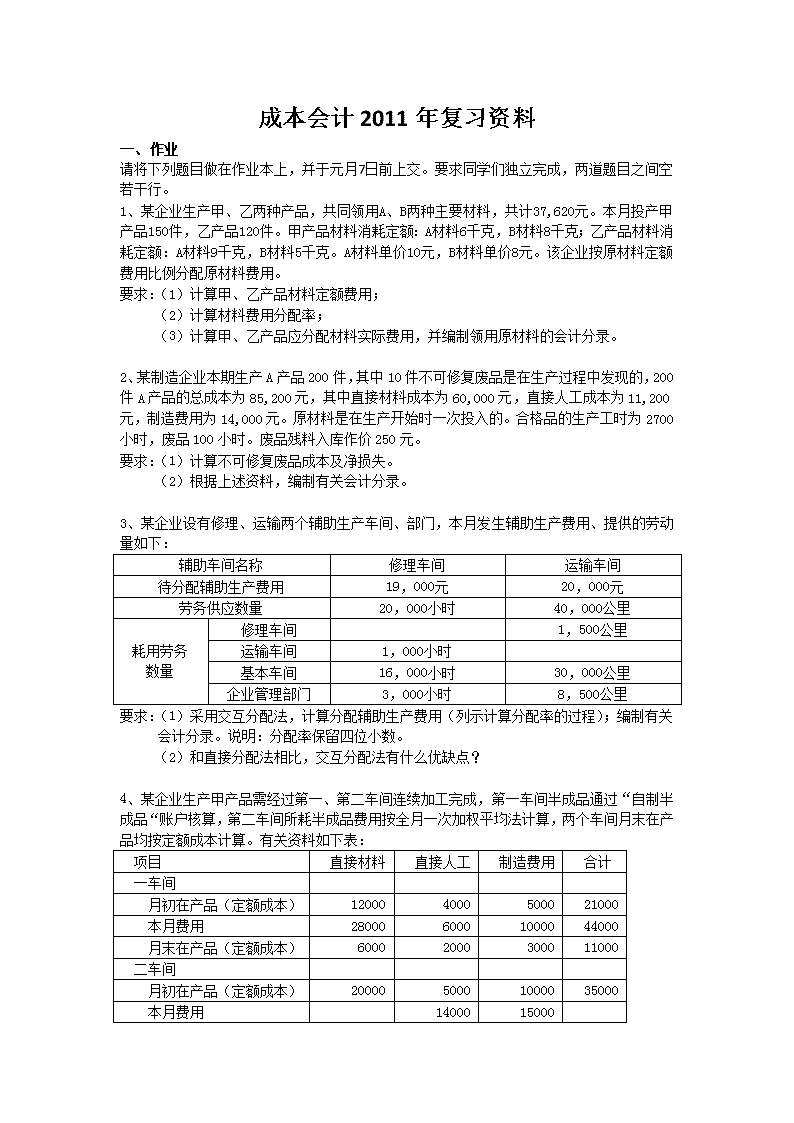

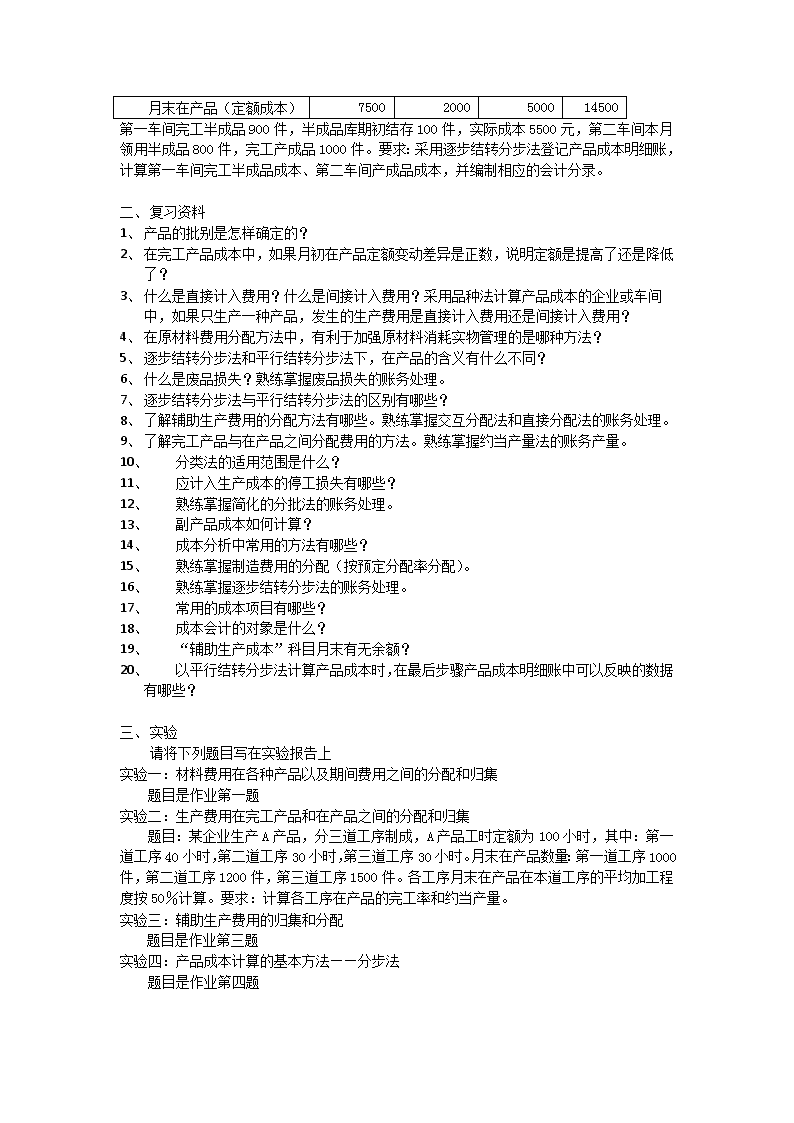

成本会计2011年复习资料一、作业请将下列题目做在作业本上,并于元月7日前上交。要求同学们独立完成,两道题目之间空若干行。1、某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37,620元。本月投产甲产品150件,乙产品120件。甲产品材料消耗定额:A材料6千克,B材料8千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材料单价8元。该企业按原材料定额费用比例分配原材料费用。要求:(1)计算甲、乙产品材料定额费用;(2)计算材料费用分配率;(3)计算甲、乙产品应分配材料实际费用,并编制领用原材料的会计分录。2、某制造企业本期生产A产品200件,其中10件不可修复废品是在生产过程中发现的,200件A产品的总成本为85,200元,其中直接材料成本为60,000元,直接人工成本为11,200元,制造费用为14,000元。原材料是在生产开始时一次投入的。合格品的生产工时为2700小时,废品100小时。废品残料入库作价250元。要求:(1)计算不可修复废品成本及净损失。(2)根据上述资料,编制有关会计分录。3、某企业设有修理、运输两个辅助生产车间、部门,本月发生辅助生产费用、提供的劳动量如下:辅助车间名称修理车间运输车间待分配辅助生产费用19,000元20,000元劳务供应数量20,000小时40,000公里耗用劳务数量修理车间1,500公里运输车间1,000小时基本车间16,000小时30,000公里企业管理部门3,000小时8,500公里要求:(1)采用交互分配法,计算分配辅助生产费用(列示计算分配率的过程);编制有关会计分录。说明:分配率保留四位小数。(2)和直接分配法相比,交互分配法有什么优缺点?4、某企业生产甲产品需经过第一、第二车间连续加工完成,第一车间半成品通过“自制半成品“账户核算,第二车间所耗半成品费用按全月一次加权平均法计算,两个车间月末在产品均按定额成本计算。有关资料如下表:项目直接材料直接人工制造费用合计一车间月初在产品(定额成本)120004000500021000本月费用2800060001000044000月末在产品(定额成本)60002000300011000二车间月初在产品(定额成本)2000050001000035000本月费用1400015000\n月末在产品(定额成本)75002000500014500第一车间完工半成品900件,半成品库期初结存100件,实际成本5500元,第二车间本月领用半成品800件,完工产成品1000件。要求:采用逐步结转分步法登记产品成本明细账,计算第一车间完工半成品成本、第二车间产成品成本,并编制相应的会计分录。一、复习资料1、产品的批别是怎样确定的?2、在完工产品成本中,如果月初在产品定额变动差异是正数,说明定额是提高了还是降低了?3、什么是直接计入费用?什么是间接计入费用?采用品种法计算产品成本的企业或车间中,如果只生产一种产品,发生的生产费用是直接计入费用还是间接计入费用?4、在原材料费用分配方法中,有利于加强原材料消耗实物管理的是哪种方法?5、逐步结转分步法和平行结转分步法下,在产品的含义有什么不同?6、什么是废品损失?熟练掌握废品损失的账务处理。7、逐步结转分步法与平行结转分步法的区别有哪些?8、了解辅助生产费用的分配方法有哪些。熟练掌握交互分配法和直接分配法的账务处理。9、了解完工产品与在产品之间分配费用的方法。熟练掌握约当产量法的账务产量。10、分类法的适用范围是什么?11、应计入生产成本的停工损失有哪些?12、熟练掌握简化的分批法的账务处理。13、副产品成本如何计算?14、成本分析中常用的方法有哪些?15、熟练掌握制造费用的分配(按预定分配率分配)。16、熟练掌握逐步结转分步法的账务处理。17、常用的成本项目有哪些?18、成本会计的对象是什么?19、“辅助生产成本”科目月末有无余额?20、以平行结转分步法计算产品成本时,在最后步骤产品成本明细账中可以反映的数据有哪些?二、实验请将下列题目写在实验报告上实验一:材料费用在各种产品以及期间费用之间的分配和归集题目是作业第一题实验二:生产费用在完工产品和在产品之间的分配和归集题目:某企业生产A产品,分三道工序制成,A产品工时定额为100小时,其中:第一道工序40小时,第二道工序30小时,第三道工序30小时。月末在产品数量:第一道工序1000件,第二道工序1200件,第三道工序1500件。各工序月末在产品在本道工序的平均加工程度按50%计算。要求:计算各工序在产品的完工率和约当产量。实验三:辅助生产费用的归集和分配题目是作业第三题实验四:产品成本计算的基本方法——分步法题目是作业第四题