- 8.41 MB

- 2022-07-30 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

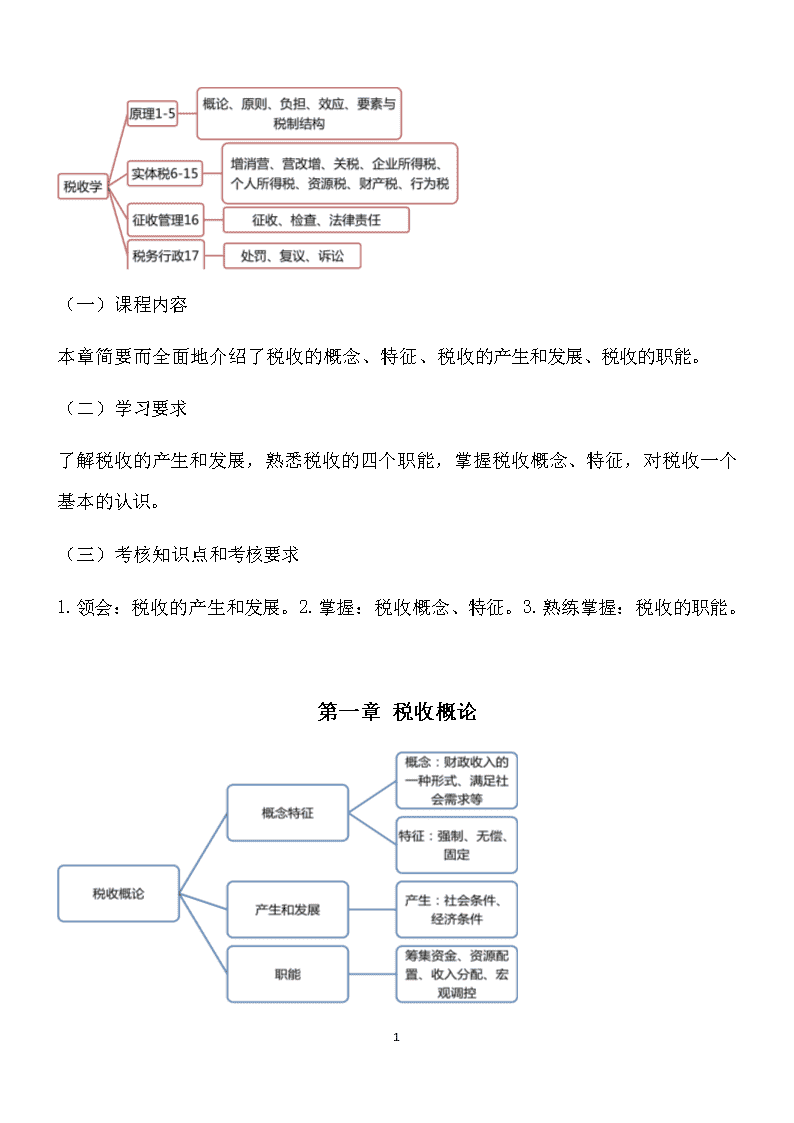

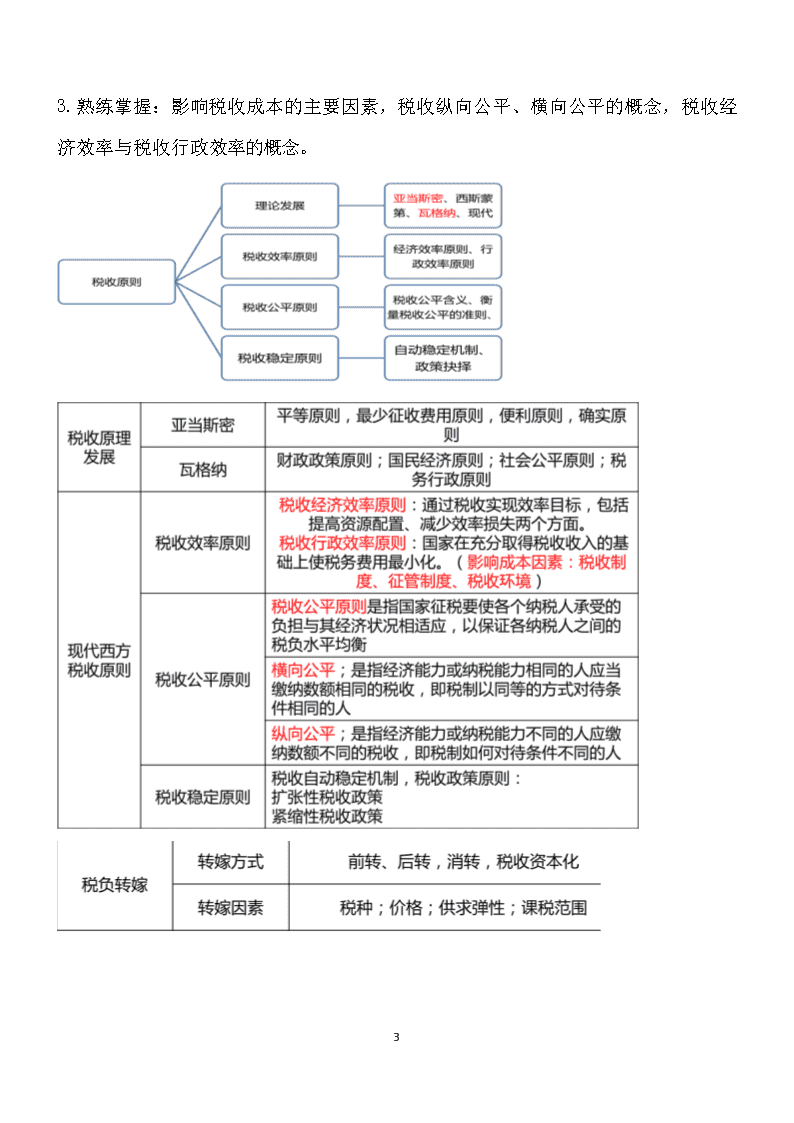

(一)课程内容本章简要而全面地介绍了税收的概念、特征、税收的产生和发展、税收的职能。(二)学习要求了解税收的产生和发展,熟悉税收的四个职能,掌握税收概念、特征,对税收一个基本的认识。(三)考核知识点和考核要求1.领会:税收的产生和发展。2.掌握:税收概念、特征。3.熟练掌握:税收的职能。第一章税收概论57\n税收的概念:税收是国家为了满足社会公共需求,凭借政治权力,按照法定标准,向居民和经济组织强制、无偿地征收取得的一种财政收入。税收的特征:1.1税收的强制性;1.2税收的无偿性;1.3税收的固定性税收的职能:筹集资金职能;资源配置职能;收入分配职能;宏观调控职能税收的产生:税收产生的条件两个条件:一是国家的产生,这是税收产生的社会条件。二是私有财产制度的产生,广泛的私有制度的存在和发展是税收产生的经济条件。第二章税收原则(一)课程内容本章介绍了西方税收原则理论的发展,并重点分析了税收效率、公平、稳定原则的内容。(二)学习要求通过本章的学习,要求深刻认识税收三大原则,理解并掌握税收效率原则、公平原则、稳定原则的具体内容。(三)考核知识点和考核要求1.领会:西方税收原则理论中亚当。斯密、瓦格纳的税收原则理论。2.掌握:税收效率原则、税收公平原则、税收稳定原则的内容。57\n3.熟练掌握:影响税收成本的主要因素,税收纵向公平、横向公平的概念,税收经济效率与税收行政效率的概念。57\n第三章税收负担(一)课程内容本章介绍了税收负担衡量指标、税负转嫁的方式,分析了影响税收负担和税负转嫁的因素。(二)学习要求通过本章的学习,要求了解税收负担的宏观和微观衡量指标,税负转嫁的方式,深刻认识影响税负和税负转嫁的因素,从而能够对我国的税负政策作出正确的选择。(三)考核知识点和考核要求1.领会:宏观税收负担指标、微观税收负担指标。2.掌握:税负转嫁的方式、影响税负转嫁的因素。3.熟练掌握:影响税收负担的因素。57\n第四章税收效应(一)课程内容本章从收入效应与替代效应的角度分析介绍了税收与储蓄、税收与投资、税收与消费的关系。(二)学习要求通过本章的学习,了解税收的收入效应与替代效应,掌握税收对储蓄、税收对投资及消费的影响。(三)考核知识点和考核要求1.领会:税收效应与税收中性的概念。2.掌握:税收对个人储蓄的影响、税收对政府投资和私人投资的影响,税收3.熟练掌握:税收影响投资的因素分析,税收对消费的影响57\n对投资的影响:1、税收对私人投资的效应1.1税收影响私人投资的原理;1.2税收对投资的效应分析:收入效应增加投资,替代效应消费替代投资1.3税收影响投资的因素分析:税率、税收优惠、折旧方法、风险2、税收对政府投资的效应2.1税收对政府投资总量的影响:税收规模越大,投资规模越大2.2税收对政府投资机构的影响:政策决定发展方向57\n2.3税收对政府投资和私人投资的关联性的影响:政府影响私人3、税收对海外投资的效应:税收优惠鼓励海外投资对消费的影响:1、税收对消费的收入效应:表现为政府征税以后,商品价格上涨,会使得纳税人的收入相对下降,从而降低消费。2、税收对消费的替代效应:纳税人减少对征税或重税的商品购买量。第五章税制要素与税制结构(一)课程内容本章介绍了税制的构成要素,阐述了税收的分类、税制结构及设计,并对我国税制的建立与发展作了简要介绍。(二)学习要求通过本章的学习,了解我国税制的建立与发展,掌握税收的基本构成要素和税收分类,明确税制结构设计的内容和税收结构目标模式的选择。(三)考核知识点和考核要求1.领会:我国1994年税制改革的主要内容。2.掌握:税收要素和税收分类。3.熟练掌握:税制结构的设计。57\n1、纳税人:纳税人(可以是自然人也可以是法人)又称纳税主体,是享有法定权利、负有纳税义务、直接缴纳税款的单位或个人。1.1扣缴义务人:扣缴义务人是税法规定的、在其经营活动中负有代扣税款并向国库缴纳税款义务的单位。1.2负税人:负税人是指税款的实际负担者。课税对象:课税对象又称课税客体,是指税法中所规定的征收目的物,是征税的依据,即确定对什么征税。是一种税区别于另一种税的主要标志。3.税率:税率是税额与课税对象数额之间的比例。税率是税收制度的中心环节和基本构成要素。3.1比例税率;3.2累进税率;3.3定额税率;4.纳税环节:纳税环节是税法规定的课税对象从生产到消费的整个过程中,应当缴纳税款的环节。5.纳税期限:纳税期限即缴纳税款的期限。57\n1、按期纳税。2、按次缴纳。3、按年计征、分期预缴6.税负调整6.1起征点和免征额。起征点指税法规定的课税对象达到一定数额时开始征税,未达到这个数额就不征税。但是一旦达到这个数额,则全部课税对象都要征税。免征额是税法规定的课税对象中免予征税的数额。6.2附加和加成。附加也称地方附加,是中央财政按基本税率征收的正税以外,另外加征一定比例的税额归地方财政收入,以满足地方机动财力的需要。加成是加成征收的简称,是在按基本税率计算税额的基础上,再加征一定成数的税额。加一成等于加正税税额的10%,加征10成就相当于加征1倍的税额。6.3减税和免税减税就是减征部分税款,免税就是免交全部税款。7.违章处理违章处理是国家对违反税法行为采取的处罚措施。7.1加收滞纳金。发生滞纳行为后,税务机关除限期催缴所欠税款外,从滞纳之日起,按日加收所欠税款一定比例的滞纳金。7.2处以罚金。7.3依法追究刑事责任第二节税收的分类57\n税收的分类:1。直接税与间接税2。商品和劳务税、所得税、资源税、财产税和行为税、特定目的税3.从价税和从量税;4.价内税与价外税5.中央税、地方税、中央与地方共享税;6.劳务税、实物税和货币税税制结构1.单一税制结构和复合税制结构【050301】1.1单一税制结构;主张一个国家的税收制度由一个税类或少数几个税种构成。1.2复合税制结构;主张一个国家的税收制度必须有多种税类的多个税种组成,通过多种税的相互配合和相辅相成,组成一个完整的税收体系。2.税制结构的设计【050302】【近3年无考题】税制结构的设计应以税收原则为标准,主要解决三个方面的问题:2.1税种的配置问题;2.2税源的选择问题;2.3税率的安排问题3.我国税制结构目标模式的选择【050303】【近3年无考题】3.1主体税的选择;3.2税种合理配置;3.3辅助税制的设计1.建立全国统一的新税制【050401】【近3年无考题】2.计划经济时期的税制变化【050402】【近3年无考题】2.11953年修正税制;2.21958年的税制改革;2.31973年的工商税制改革57\n3.经济体制改革时期的税制改革【050403】【近3年无考题】3.120世纪80年代的税制改革;3.21994年的税制改革第六章增值税(一)课程内容本章主要阐述增值税的基本政策和制度,在介绍了增值税类型及优点、增值税的建立和发展过程的基础上,详细阐述了增值税的纳税人、征收范围、税率和销项税额的计算、进项税额的抵扣和调整,应纳税额的计算、出口退免税的规定和征收管理的制度等。(二)学习要求通过本章的学习,了解增值税的类型及优点,理解增值税的基本政策,掌握增值税的有关制度规定,能够熟练进行增值税的应纳税额计算。(三)考核知识点和考核要求1.领会:增值税的理论优点及类型,增值税的建立和发展,出口退免税的规定。2.掌握:一般纳税人与小规模纳税人的划分、征收范围和税率的有关规定、税额的计算、征收管理的制度。3.熟练掌握:销售税额及进项税额计算。57\n57\n57\n57\n第七章消费税(一)课程内容57\n本章主要阐述消费税的基本政策和制度,在介绍了消费税的征收目的、特点、消费税的形成和发展过程的基础上,阐述了消费税的纳税人、征收范围、税率结构和有关规定、不同情况下应纳税额的计算和征收管理的制度等。(二)学习要求通过本章的学习,了解消费税的基本知识,理解消费税的基本政策,掌握消费税的有关制度规定,能够熟练进行消费税的应纳税额计算。(三)考核知识点和考核要求1.领会:消费税的概念及征收目的,消费税的形成和发展。2.掌握:消费税的特点,消费税的纳税人、征收范围、税率结构和有关规定、征收管理的制度内容。3.熟练掌握:消费税应纳税额的计算。57\n57\n第八章营业税(一)课程内容本章主要阐述营业税的基本政策和制度,在介绍了营业税的特点、营业税的演变发展的基础上,阐述了营业税的纳税人、征收范围和优惠政策、税率结构、计税依据和应纳税额的计算,以及征收管理的制度等。(二)学习要求通过本章的学习,了解营业税的基本知识,理解营业税的基本政策,掌握营业税的有关制度规定,能够熟练进行营业税的应纳税额计算。(三)考核知识点和考核要求57\n1.领会:营业税的特点,消费税的形成和发展。2.掌握:营业税的纳税人、征收范围和优惠政策、税率结构、征收管理制度内容。3.熟练掌握:营业税应纳税额的计算。57\n57\n57\n57\n第九章营业税改征增值税(一)课程内容本章主要阐述营业税改增值税的最新内容,在介绍了营改增的指导思想和基本原则的基础上,阐述了营业税改增值税的试点范围和行业,并对纳税人和扣缴义务人、税率和征收率及应纳税额的计算,以及试点的有关政策等作了介绍。(二)学习要求通过本章的学习,了解营业税改增值税的进程,掌握营业税改增值税的有关制度规定,能够进行一般业务的应纳税额计算。(三)考核知识点和考核要求1.领会:营改增的指导思想和基本原则。2.掌握:改革试点的范围与行业,纳税人和扣缴义务人、税率和征收率。3.熟练掌握:应纳税额的计算。57\n第十章关税57\n57\n第十一章企业所得税(一)课程内容本章主要阐述企业所得税的基本政策和制度,在介绍了所得税的特点、企业所得税的建立和发展的基础上,阐述了企业所得税的纳税人、税基、税率,着重介绍了确定企业所得税应税收入的规定,税前扣除规定。(二)学习要求通过本章的学习,了解企业所得税税的基本知识,理解企业所得税的基本政策,掌握企业所得税的有关制度规定,能够熟练进行企业所得税的应纳税额计算。(三)考核知识点和考核要求1.领会:所得税的特点,企业所得税的建立和发展,企业所得税的纳税人、税基、税率。2.掌握:企业所得税应税收入的规定,税前扣除规定,资产的税务处理规定、优惠政策、特别纳税调整、征收管理制度等。3.熟练掌握:企业所得税应税所得的计算和应纳税额的计算。57\n57\n57\n57\n57\n第十二章个人所得税(一)课程内容57\n本章主要阐述个人所得税的基本政策和制度,在介绍了个人所得税的特点、个人所得税的演变基础上,阐述了个人所得税的纳税人、所得来源地的确定、税率,着重介绍了确定个人所得税应税收入的规定,费用扣除规定、各类所得应纳税额的计算、优惠政策和征收管理的制度等。(二)学习要求通过本章的学习,了解个人所得税的基本知识,理解个人所得税的基本政策,掌握个人所得税的有关制度规定,能够熟练进行个人所得税的应纳税额计算。(三)考核知识点和考核要求1.领会:个人所得税的特点、个人所得税的演变、个人所得税的纳税人、税率。2.掌握:个人所得来源地的确定、个人所得税应税收入的规定,费用扣除规定、征收管理的制度等。3.熟练掌握:各类所得应纳税额的计算、个人所得税的优惠政策。57\n57\n57\n57\n57\n第十三章资源税(一)课程内容本章主要阐述资源税类的基本政策和制度,在介绍了资源税类别的基础上,阐述了资源税、土地使用税、耕地占用税、土地增值税的纳税人、征收范围、税率,应纳税额的计算、减免税规定和征收管理的制度等。(二)学习要求通过本章的学习,了解资源税的基本政策,掌握资源税、土地使用税、耕地占用税、土地增值税的有关制度规定,能够熟练进行应纳税额计算。(三)考核知识点和考核要求1.领会:资源税的类别及开征意义。2.掌握:资源税、土地使用税、耕地占用税、土地增值税的纳税人、征收范围、计税依据,税额计算及征收管理的制度。3.熟练掌握:资源税、土地使用税、土地增值税和耕地占用税的应纳税额计算、减免税规定。57\n57\n57\n57\n第十四章财产税(一)课程内容本章主要阐述财产税类的基本政策和制度,在介绍了财产税类的特点、分类、财产税制度的演变基础上,阐述了房产税、契税、车船使用税、船舶吨税的纳税人、征收范围、计税依据和税率,应纳税额的计算、减免税规定和征收管理的制度等。(二)学习要求通过本章的学习,了解财产税类的基本知识,理解财产税类的基本政策,掌握房产税、契税、车船使用税、船舶吨税的有关制度规定,能够熟练进行房产税、契税、车船使用税、船舶吨税的应纳税额计算。(三)考核知识点和考核要求1.领会:财产税类的概念、分类、特点、及作用,财产税的局限性。57\n2.掌握:房产税、契税、车船税的纳税人、征收范围、计税依据和税率,和征收管理的制度。3.熟练掌握:房产税、契税、车船税的应纳税额计算、减免税规定。57\n57\n57\n第十五章行为目的税(一)课程内容本章主要阐述行为目的税类的基本政策和制度,在介绍了行为目的税类的性质、特点的基础上,阐述了城市维护建设税、印花税、车辆购置税的纳税人、征收对象、税率,应纳税额的计算、政策优惠和征收管理的制度等。(二)学习要求57\n通过本章的学习,了解行为目的税类的基本知识,理解行为目的税类的基本政策,掌握城市维护建设税、印花税、车辆购置税的有关制度规定,能够熟练进行城市维护建设税、印花税、车辆购置税的应纳税额计算。(三)考核知识点和考核要求1.领会:行为目的税类的性质、特点。2.掌握:城市维护建设税、印花税、车辆购置税的纳税人、征收对象、税率和征收管理的制度。3.熟练掌握:城市维护建设税、印花税、车辆购置税的应纳税额计算、政策优惠规定。57\n57\n57\n第十六章税收征收管理(一)课程内容本章主要阐述税收管理的基本政策和制度,阐述了税务登记制度、账簿凭证管理、纳税申报、税款征收方式,介绍了税收征收制度、税务机关进行税务检查的权利和内容,税务代理的特性、税务代理的资格、代理范围、代理关系、税务代理的管理内容等。(二)学习要求通过本章的学习,了解税收征收、管理、检查的有关制度,掌握税收立法管理、税法实施管理和税收管理体制内容,熟悉税务代理的有关规定和内容、法律责任等。(三)考核知识点和考核要求57\n1.领会:税务登记制度、账簿凭证管理、纳税申报、税款征收原则、税款征收方式,税收征收制度、税务检查的内容。2.掌握:税款征收、税务检查、税务代理的有关规定和内容,法律责任。3.熟练掌握:税款征收的有关规定57\n57\n57\n57\n57\n第十七章税务行政(一)课程内容本章主要阐述税务行政司法制度。介绍了税务行政处罚制度、税务行政复议制度、税务行政诉讼制度、税务行政赔偿制度的内容等。(二)学习要求通过本章的学习,了解税务行政处罚程序,税务行政复议机构与受案范围,税务行政复议的形式,税务行政复议的审理和决定,税务行政诉讼受案范围,税务行政诉讼的审理和判决,掌握税收违法行为处罚方式等。(三)考核知识点和考核要求1.领会:税务行政处罚程序,税务行政复议机构与受案范围,税务行政复议的形式,税务行政复议的审理和决定,税务行政诉讼受案范围,税务行政诉讼的审理和判决。2.掌握:税务行政复议管辖规定,税务行政复议的申请与受理规定,税务行政诉讼管辖规定,税务行政诉讼的起诉和受理,税务行政赔偿范围。3.熟练掌握:税收违法行为处罚三种方式,违反各种税务管理规定的行政处罚内容,税务行政赔偿程序和方式。57\n57\n57