- 74.00 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

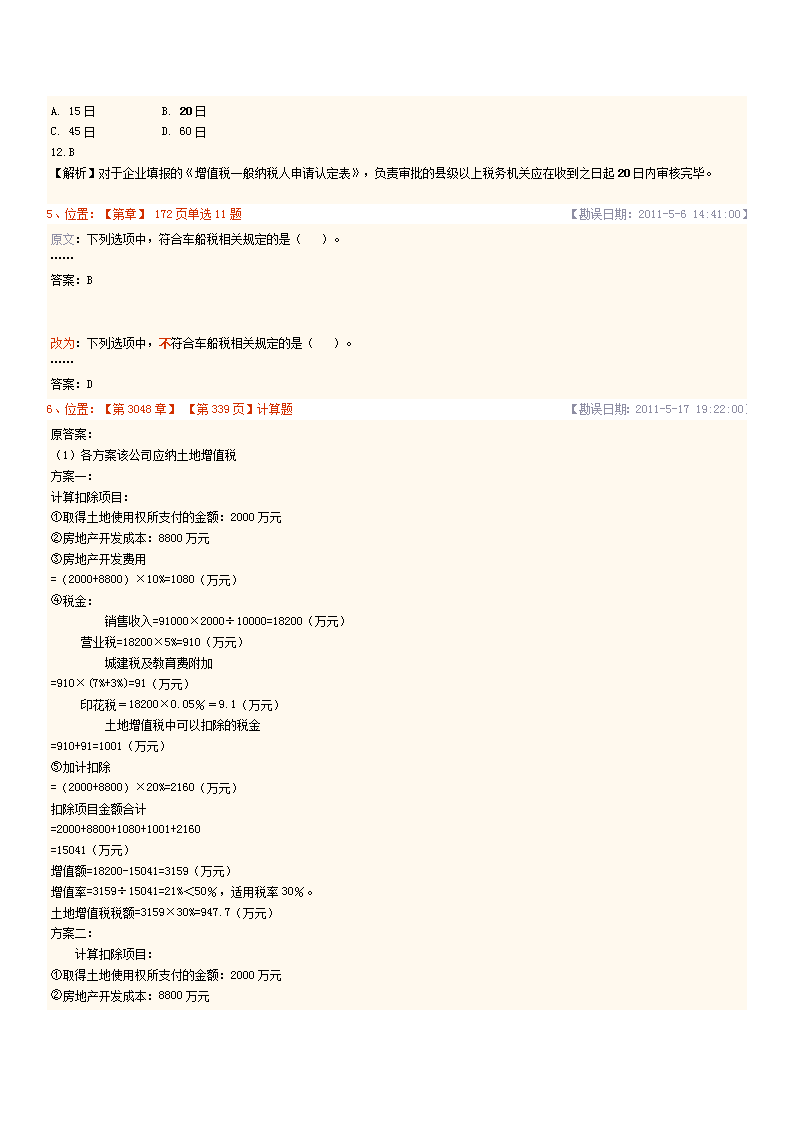

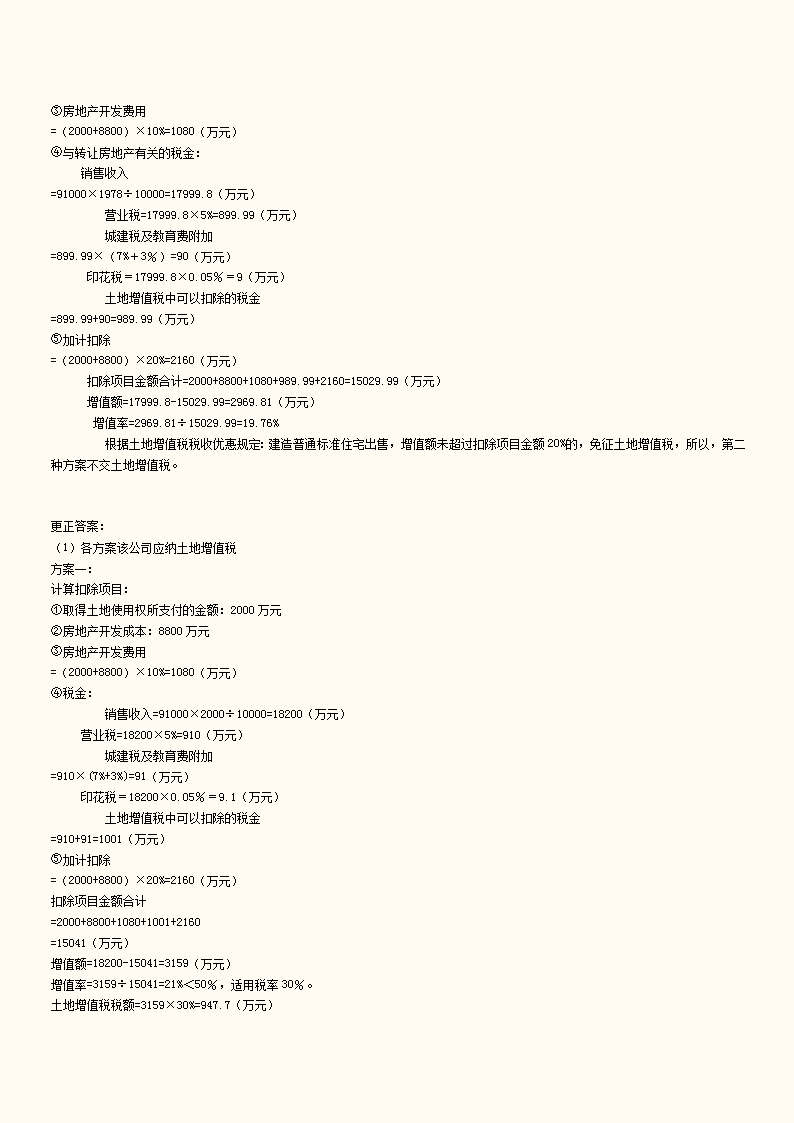

2011年《税法·应试指南》勘误【按章节排序】【按页码排序】【按时间排序】1、位置:【第3031章】章名修改【勘误日期:2011-4-189:04:00】1.原内容:第1章“税法概论”更正为:第1章“税法总论”2.原内容:第9章“房产税、城镇土地使用税和耕地占用税法”更正为:第9章“房产税法、城镇土地使用税法和耕地占用税法”3.原内容:第10章“车辆购置税和车船税法”更正为:第10章“车辆购置税法和车船税法”4.原内容:第11章“印花税和契税法”更正为:第11章“印花税法和契税法”2、位置:【第3042章】【第192页】计算题第2题【勘误日期:2011-4-208:58:00】原文:(1)本年5月建造仓库新购入耕地2500平方米更正:(1)本年5月建造仓库新购入耕地2500平方米,支付价款1500万元。3、位置:【第3035章】【第94页】计算题第1题【勘误日期:2011-4-2714:00:00】原文:(3)应纳营业税=200×5%=10(万元)更正:(3)根据税法规定,在中华人民共和国境内转让无形资产的单位和个人为营业税纳税义务人,所转让的无形资产的接收单位或个人在境内。转让著作权给香港某证券研究机构,属于所转让无形资产的接收单位在境外,不缴纳营业税,所以应纳营业税额为0。4、位置:【第3033章】【第42页】单选12题【勘误日期:2011-5-521:34:00】原文:12.对于企业填报的《增值税一般纳税人申请认定表》,负责审批的县级以上税务机关应在收到之日起()内审核完毕。A.15日 B.30日 C.45日 D.60日 12.B 【解析】对于企业填报的《增值税一般纳税人申请认定表》,负责审批的县级以上税务机关应在收到之日起30日内审核完毕。更正:12.对于企业填报的《增值税一般纳税人申请认定表》,负责审批的县级以上税务机关应在收到之日起( \n)内审核完毕。A.15日 B.20日 C.45日 D.60日 12.B 【解析】对于企业填报的《增值税一般纳税人申请认定表》,负责审批的县级以上税务机关应在收到之日起20日内审核完毕。5、位置:【第章】172页单选11题【勘误日期:2011-5-614:41:00】原文:下列选项中,符合车船税相关规定的是( )。……答案:B改为:下列选项中,不符合车船税相关规定的是( )。……答案:D6、位置:【第3048章】【第339页】计算题【勘误日期:2011-5-1719:22:00】原答案:(1)各方案该公司应纳土地增值税方案一:计算扣除项目:①取得土地使用权所支付的金额:2000万元②房地产开发成本:8800万元③房地产开发费用=(2000+8800)×10%=1080(万元)④税金: 销售收入=91000×2000÷10000=18200(万元) 营业税=18200×5%=910(万元) 城建税及教育费附加=910×(7%+3%)=91(万元) 印花税=18200×0.05%=9.1(万元) 土地增值税中可以扣除的税金=910+91=1001(万元)⑤加计扣除=(2000+8800)×20%=2160(万元)扣除项目金额合计=2000+8800+1080+1001+2160=15041(万元)增值额=18200-15041=3159(万元)增值率=3159÷15041=21%<50%,适用税率30%。土地增值税税额=3159×30%=947.7(万元)方案二: 计算扣除项目:①取得土地使用权所支付的金额:2000万元②房地产开发成本:8800万元\n③房地产开发费用=(2000+8800)×10%=1080(万元)④与转让房地产有关的税金: 销售收入=91000×1978÷10000=17999.8(万元) 营业税=17999.8×5%=899.99(万元) 城建税及教育费附加=899.99×(7%+3%)=90(万元) 印花税=17999.8×0.05%=9(万元) 土地增值税中可以扣除的税金=899.99+90=989.99(万元)⑤加计扣除=(2000+8800)×20%=2160(万元) 扣除项目金额合计=2000+8800+1080+989.99+2160=15029.99(万元) 增值额=17999.8-15029.99=2969.81(万元) 增值率=2969.81÷15029.99=19.76% 根据土地增值税税收优惠规定:建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税,所以,第二种方案不交土地增值税。更正答案:(1)各方案该公司应纳土地增值税方案一:计算扣除项目:①取得土地使用权所支付的金额:2000万元②房地产开发成本:8800万元③房地产开发费用=(2000+8800)×10%=1080(万元)④税金: 销售收入=91000×2000÷10000=18200(万元) 营业税=18200×5%=910(万元) 城建税及教育费附加=910×(7%+3%)=91(万元) 印花税=18200×0.05%=9.1(万元) 土地增值税中可以扣除的税金=910+91=1001(万元)⑤加计扣除=(2000+8800)×20%=2160(万元)扣除项目金额合计=2000+8800+1080+1001+2160=15041(万元)增值额=18200-15041=3159(万元)增值率=3159÷15041=21%<50%,适用税率30%。土地增值税税额=3159×30%=947.7(万元)\n方案二: 计算扣除项目:①取得土地使用权所支付的金额:2000万元②房地产开发成本:8800万元③房地产开发费用=(2000+8800)×10%=1080(万元)④与转让房地产有关的税金: 销售收入=91000×1978÷10000=17999.8(万元) 营业税=17999.8×5%=899.99(万元) 城建税及教育费附加=899.99×(7%+3%)=90(万元) 印花税=17999.8×0.05%=9(万元) 土地增值税中可以扣除的税金=899.99+90=989.99(万元)⑤加计扣除=(2000+8800)×20%=2160(万元) 扣除项目金额合计=2000+8800+1080+989.99+2160=15029.99(万元) 增值额=17999.8-15029.99=2969.81(万元) 增值率=2969.81÷15029.99=19.76% 根据土地增值税税收优惠规定:建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税,所以,第二种方案不交土地增值税。(2)比较分析对房地产公司更为有利的方案,并计算两个方案实现的所得税前利润差额。①方案一所得税前利润=18200-(2000+8800+1000+1001+9.1+947.7)=4442.2(万元) 方案二所得税前利润=17999.8-(2000+8800+1000+989.99+9)=5200.81(万元) 方案二虽然降低了售价,但是由于不需要缴纳土地增值税,使得税前利润较方案一高,所以,对房地产公司更为有利的是方案二。②两种方案在所得税前利润差额=5200.81-4442.2=758.61(万元)7、位置:【第3043章】231页综合2【勘误日期:2011-6-115:02:00】原文:题干部分(1)……由于该批小客车装船需要,租赁合同记载购货方向厂家支付468万元装卸工具使用费用。239页答案部分补纳印花税=(1482000+1600+35000)×0.3‰+468×1‰+1100×0.5‰=456.60(万元)期间费用=5000+115.2+456.60+4600+2100=12271.8(万元)会计利润=1485520-761600-12271.8-188160.12-3703.4+152.1+1300=521236.78(万元)调整增加支付的管理费用300万元;获奖调增所得额152.1万元境内应税所得=521236.78+360+300-400-700-336=520460.78(万元)当年应纳企业所得税=520460.78×25%+70.59=130185.79(万元)应纳企业所得税小于实际缴纳的企业所得税,所以,可以申请退税或抵扣下期应纳所得税税额820.14万元。(131005.93-130185.79)\n改为:题干部分(1)……由于部分摩托车由该生产企业直接送货,运输合同记载取得送货的运输费收入468万元并开具普通发票。239页答案部分补纳印花税=(1482000+1600+35000)×0.3‰+468×0.5‰+1100×0.5‰=456.37(万元)期间费用=5000+115.2+456.37+4600+2100=12271.57(万元)会计利润=1485520-761600-12271.57-188160.12-3703.4+152.1+1300=521237.01(万元)调整增加支付的管理费用300万元; 境内应税所得=521237.01+360+300-400+300-600-700-336=520161.01(万元)当年应纳企业所得税=520161.01×25%+70.59=130110.84(万元)应纳企业所得税小于实际缴纳的企业所得税,所以,可以申请退税或抵扣下期应纳所得税税额895.09万元。(131005.93-130110.84) 8、位置:【第3045章】P292.7【勘误日期:2011-6-720:36:00】原文:【解析】扩大收入来源国税收管辖权是《经合组织范本》的特点。更正:【解析】维护居民税收管辖权原则是《经合组织范本》的特点。9、位置:【第3044章】【第248页】248页例题9【勘误日期:2011-6-1511:56:00】原文:(4)林某当年取得承包经营所得应纳税所得额=720000+(2000+500)×10-2000×12=721000(元)(5)林某全年应缴纳个人所得税=721000×35%-6750=245600(元)更正为:(4)林某当年取得承包经营所得应纳税所得额=720000+(2000+500)×12-2000×12=726000(元)(5)林某全年应缴纳个人所得税=726000×35%-6750=247350(元)10、位置:【第3043章】【第195页】195页计算题第1题答案【勘误日期:2011-6-1515:25:00】原文:12446.8812256.92改为:12446.912256.9增加:应纳税额不足1角的,免纳印花税;1角以上的,其税额尾数不满5分的不计,满5分的按1角计算。企业合计应纳印花税=12446.9+500+12256.9=25203.811、位置:【第3040章】【第159页】159页单选3【勘误日期:2011-6-288:41:00】原文:当地政府规定的减除幅度为20%,改为:当地政府规定的减除幅度为30%,12、位置:【第章】【第380页】380页综合题第2题答案【勘误日期:2011-6-2818:21:00】\n原文:-(0.16×2+0.2×10)-30=-85.36(万元)更正为:-0.2×12-30=-85.44(万元)13、位置:【第3043章】【第238页】238页综合题1【勘误日期:2011-7-110:27:00】原文:应纳税所得额=2304.44+465.37+18-140+14.4+5+8+10.2+500=3185.41(万元)(10)应纳所得税=3185.41*25%=796.35(万元)更改:应纳税所得额=2304.44+465.35+18-140+14.4+5+8+10.2+500=3185.39(万元)(10)应纳所得税=3185.39*25%=796.35(万元)14、位置:【第章】270页计算题5【勘误日期:2011-7-210:04:00】277页答案部分原文:(6)李某承包经营所得应纳个人所得税=(90000+100000+30000-7150-63525-50000+2500*12-2000*12)*35%-6750=30113.75改为:(6)李某承包经营所得=90000+30000-7150-63525-50000+2500*12-2000*12=5325(元)承包经营所得应纳个人所得税=5325*10%-250=282.5(元)