- 25.00 KB

- 2021-10-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

安全生产费用提取、使用管理制度

第一章 总则

第一条 为加强公司安全生产费用管理,建立公司安全生产投入长效机制,特制定本管理制度。

第二条 本办法适用于公司的安全生产费用的提取和使用。

第二章 职责

第三条 本制度由安全部制订并负责修订。

第四条 财务部负责安全生产费用的提取、发放,并建立好安全生产费用台账。

第三章 内容

第五条 安全生产费用是指企业按照规定标准提取,在成本中列支,专门用于完善和改进企业安全生产条件的资金。

第六条 公司安全生产费用管理按照“公司提取、安委监管、确保需要、规范使用”的原则进行。

第七条 安全部根据安全生产费用的规定使用范围、公司安全生产情况、相关二级单位安全项目投资计划确定年度安全生产费用投入计划。

第八条 年度安全生产费用投入计划报送主管副总经理、常务副总经理、总经理、董事长审批。

第九条 公司财务部按照国家有关规定及公司计划提取安全生产资金,纳入年度财务预决算,实行专款专用,同时建立健全安全生产费用台帐。

第十条 安全生产费用的使用,各相关单位应填写安全生产费用月度预算表。由公司安全部审核,经分管副总经理审批,财务部确认,方可使用。

第十一条 用于安全生产投入的材料,在领用时二级单位开具材料领用单,到安全部加盖“安全生产费用专用章”后,到物资管理部办理领用手续。物资管理部要对用于安全生产投入的出库材料单独建帐,并每月向财务部提供一份《安全生产投入材料出库明细表》。对属于安全生产费用规定范围内的材料,如未盖“安全生产费用专用章”,物资管理部严禁出库。

第十二条 财务部建立“安全费用”科目,按时入帐,并建立《安全生产费用使用台帐》,每月进行记录。安全费用当年结余,可转入下年使用 ;当年计提安全费用不足的,超出部分按正常成本费用列支。

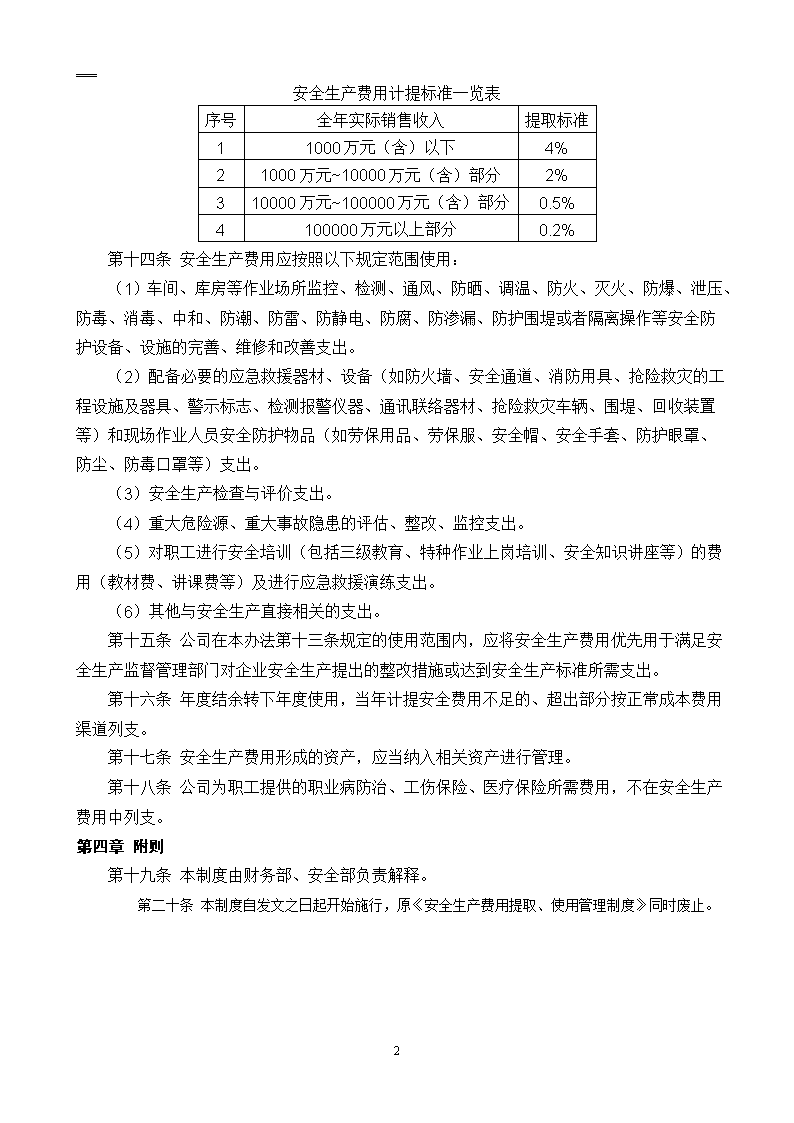

第十三条 安全生产费用的提取,按照本单位年度实际销售收入为计提依据,采取超额累退方式按照以下标准逐月提取。

2

安全生产费用计提标准一览表

序号

全年实际销售收入

提取标准

1

1000万元(含)以下

4%

2

1000万元~10000万元(含)部分

2%

3

10000万元~100000万元(含)部分

0.5%

4

100000万元以上部分

0.2%

第十四条 安全生产费用应按照以下规定范围使用:

(1)车间、库房等作业场所监控、检测、通风、防晒、调温、防火、灭火、防爆、泄压、防毒、消毒、中和、防潮、防雷、防静电、防腐、防渗漏、防护围堤或者隔离操作等安全防护设备、设施的完善、维修和改善支出。

(2)配备必要的应急救援器材、设备(如防火墙、安全通道、消防用具、抢险救灾的工程设施及器具、警示标志、检测报警仪器、通讯联络器材、抢险救灾车辆、围堤、回收装置等)和现场作业人员安全防护物品(如劳保用品、劳保服、安全帽、安全手套、防护眼罩、防尘、防毒口罩等)支出。

(3)安全生产检查与评价支出。

(4)重大危险源、重大事故隐患的评估、整改、监控支出。

(5)对职工进行安全培训(包括三级教育、特种作业上岗培训、安全知识讲座等)的费用(教材费、讲课费等)及进行应急救援演练支出。

(6)其他与安全生产直接相关的支出。

第十五条 公司在本办法第十三条规定的使用范围内,应将安全生产费用优先用于满足安全生产监督管理部门对企业安全生产提出的整改措施或达到安全生产标准所需支出。

第十六条 年度结余转下年度使用,当年计提安全费用不足的、超出部分按正常成本费用渠道列支。

第十七条 安全生产费用形成的资产,应当纳入相关资产进行管理。

第十八条 公司为职工提供的职业病防治、工伤保险、医疗保险所需费用,不在安全生产费用中列支。

第四章 附则

第十九条 本制度由财务部、安全部负责解释。

第二十条 本制度自发文之日起开始施行,原《安全生产费用提取、使用管理制度》同时废止。

2