- 67.50 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

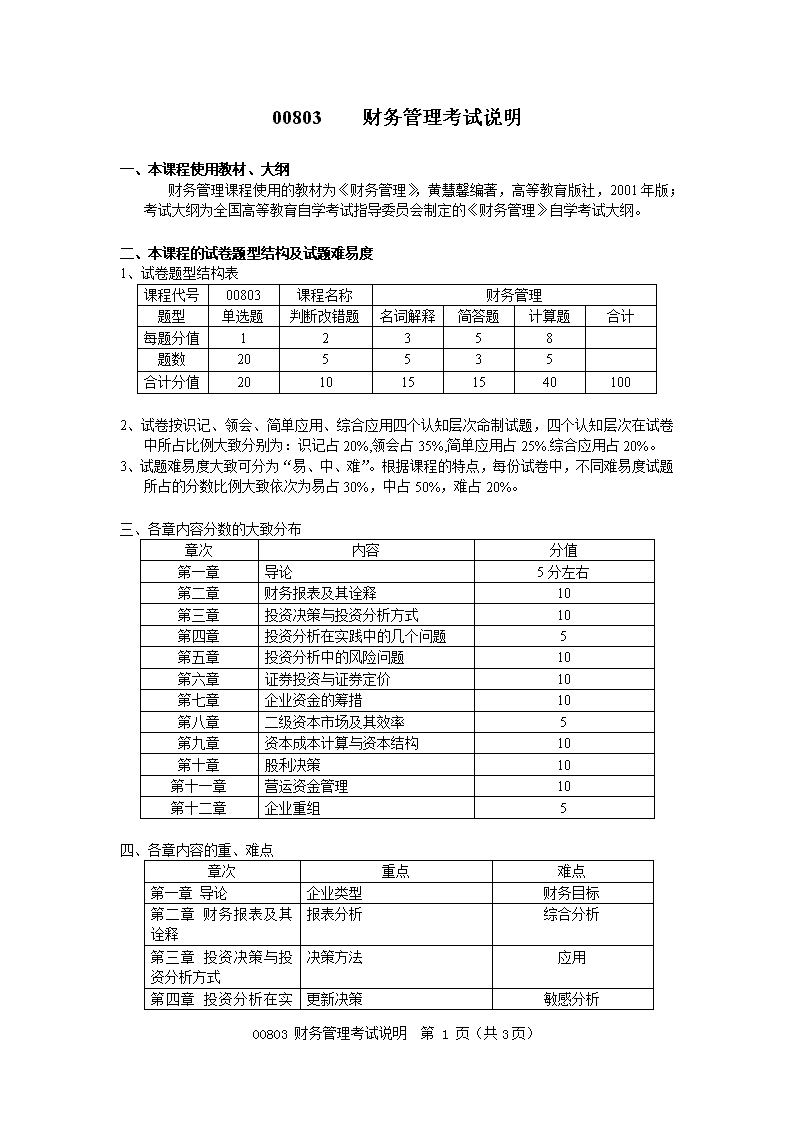

00803 财务管理考试说明

一、本课程使用教材、大纲

财务管理课程使用的教材为《财务管理》,黄慧馨编著,高等教育版社,2001年版;考试大纲为全国高等教育自学考试指导委员会制定的《财务管理》自学考试大纲。

二、本课程的试卷题型结构及试题难易度

1、试卷题型结构表

课程代号

00803

课程名称

财务管理

题型

单选题

判断改错题

名词解释

简答题

计算题

合计

每题分值

1

2

3

5

8

题数

20

5

5

3

5

合计分值

20

10

15

15

40

100

2、试卷按识记、领会、简单应用、综合应用四个认知层次命制试题,四个认知层次在试卷中所占比例大致分别为:识记占20%,领会占35%,简单应用占25%.综合应用占20%。

3、试题难易度大致可分为“易、中、难”。根据课程的特点,每份试卷中,不同难易度试题所占的分数比例大致依次为易占30%,中占50%,难占20%。

三、各章内容分数的大致分布

章次

内容

分值

第一章

导论

5分左右

第二章

财务报表及其诠释

10

第三章

投资决策与投资分析方式

10

第四章

投资分析在实践中的几个问题

5

第五章

投资分析中的风险问题

10

第六章

证券投资与证券定价

10

第七章

企业资金的筹措

10

第八章

二级资本市场及其效率

5

第九章

资本成本计算与资本结构

10

第十章

股利决策

10

第十一章

营运资金管理

10

第十二章

企业重组

5

四、各章内容的重、难点

章次

重点

难点

第一章 导论

企业类型

财务目标

第二章 财务报表及其诠释

报表分析

综合分析

第三章 投资决策与投资分析方式

决策方法

应用

第四章

更新决策

敏感分析

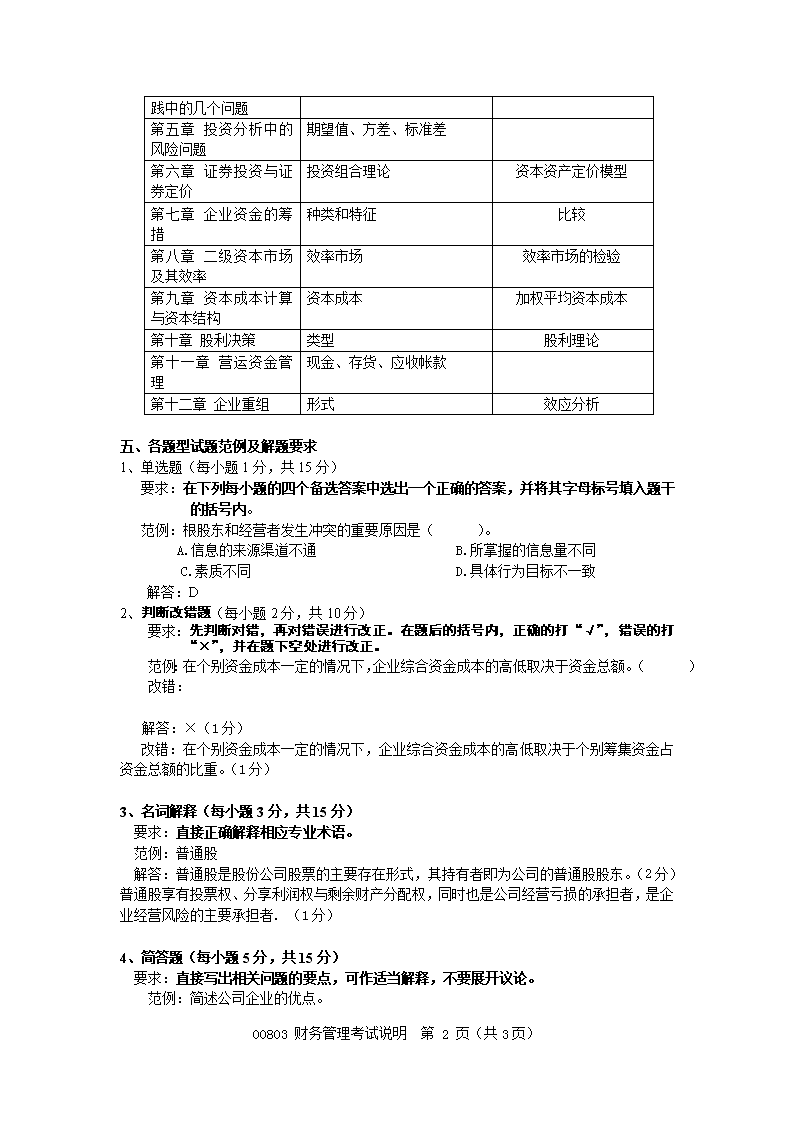

00803 财务管理考试说明 第 3 页(共3页)

投资分析在实践中的几个问题

第五章 投资分析中的风险问题

期望值、方差、标准差

第六章 证券投资与证券定价

投资组合理论

资本资产定价模型

第七章 企业资金的筹措

种类和特征

比较

第八章 二级资本市场及其效率

效率市场

效率市场的检验

第九章 资本成本计算与资本结构

资本成本

加权平均资本成本

第十章 股利决策

类型

股利理论

第十一章 营运资金管理

现金、存货、应收帐款

第十二章 企业重组

形式

效应分析

五、各题型试题范例及解题要求

1、单选题(每小题1分,共15分)

要求:在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干

的括号内。

范例:根股东和经营者发生冲突的重要原因是( )。

A.信息的来源渠道不通 B.所掌握的信息量不同

C.素质不同 D.具体行为目标不一致

解答:D

2、判断改错题(每小题2分,共10分)

要求:先判断对错,再对错误进行改正。在题后的括号内,正确的打“√”,错误的打“×”,并在题下空处进行改正。

范例:在个别资金成本一定的情况下,企业综合资金成本的高低取决于资金总额。( )

改错:

解答:×(1分)

改错:在个别资金成本一定的情况下,企业综合资金成本的高低取决于个别筹集资金占资金总额的比重。(1分)

3、名词解释(每小题3分,共15分)

要求:直接正确解释相应专业术语。

范例:普通股

解答:普通股是股份公司股票的主要存在形式,其持有者即为公司的普通股股东。(2分)普通股享有投票权、分享利润权与剩余财产分配权,同时也是公司经营亏损的承担者,是企业经营风险的主要承担者. (1分)

4、简答题(每小题5分,共15分)

要求:直接写出相关问题的要点,可作适当解释,不要展开议论。

范例:简述公司企业的优点。

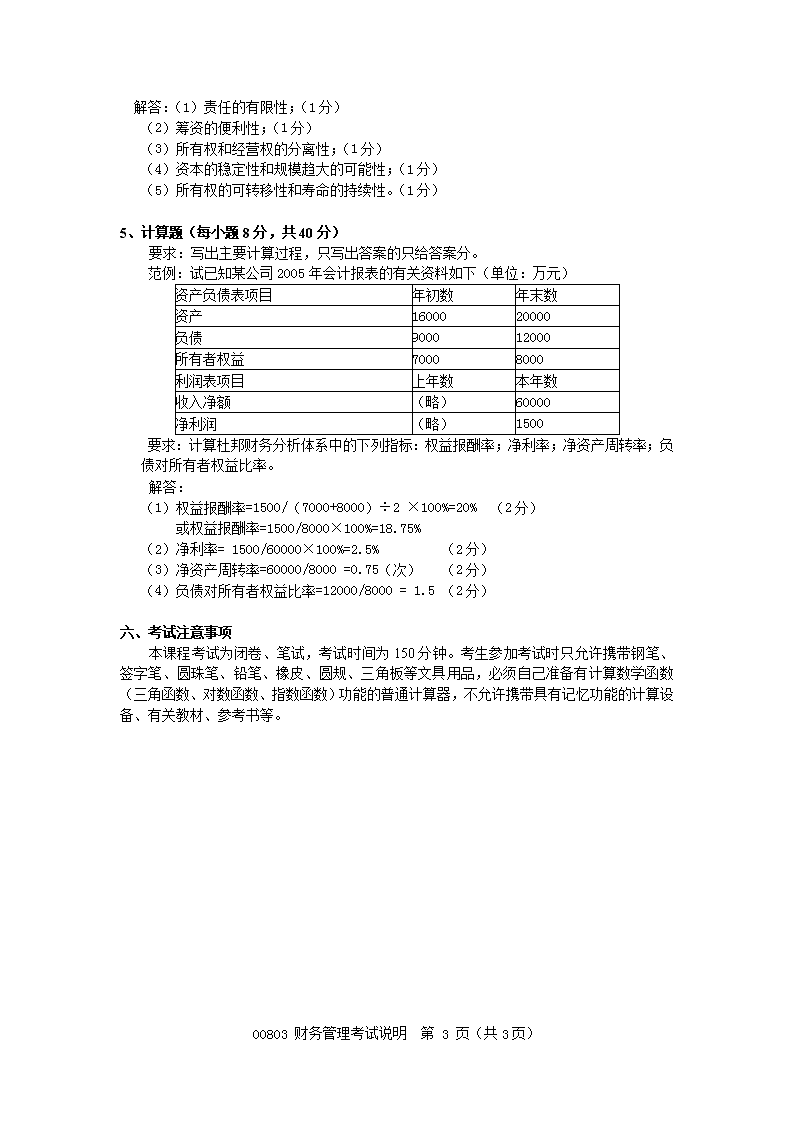

00803 财务管理考试说明 第 3 页(共3页)

解答:(1)责任的有限性;(1分)

(2)筹资的便利性;(1分)

(3)所有权和经营权的分离性;(1分)

(4)资本的稳定性和规模趋大的可能性;(1分)

(5)所有权的可转移性和寿命的持续性。(1分)

5、计算题(每小题8分,共40分)

要求:写出主要计算过程,只写出答案的只给答案分。

范例:试已知某公司2005年会计报表的有关资料如下(单位:万元)

资产负债表项目

年初数

年末数

资产

16000

20000

负债

9000

12000

所有者权益

7000

8000

利润表项目

上年数

本年数

收入净额

(略)

60000

净利润

(略)

1500

要求:计算杜邦财务分析体系中的下列指标:权益报酬率;净利率;净资产周转率;负债对所有者权益比率。

解答:

(1)权益报酬率=1500/(7000+8000)÷2 ×100%=20% (2分)

或权益报酬率=1500/8000×100%=18.75%

(2)净利率= 1500/60000×100%=2.5% (2分)

(3)净资产周转率=60000/8000 =0.75(次) (2分)

(4)负债对所有者权益比率=12000/8000 = 1.5 (2分)

六、考试注意事项

本课程考试为闭卷、笔试,考试时间为150分钟。考生参加考试时只允许携带钢笔、签字笔、圆珠笔、铅笔、橡皮、圆规、三角板等文具用品,必须自己准备有计算数学函数(三角函数、对数函数、指数函数)功能的普通计算器,不允许携带具有记忆功能的计算设备、有关教材、参考书等。

00803 财务管理考试说明 第 3 页(共3页)