- 84.50 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

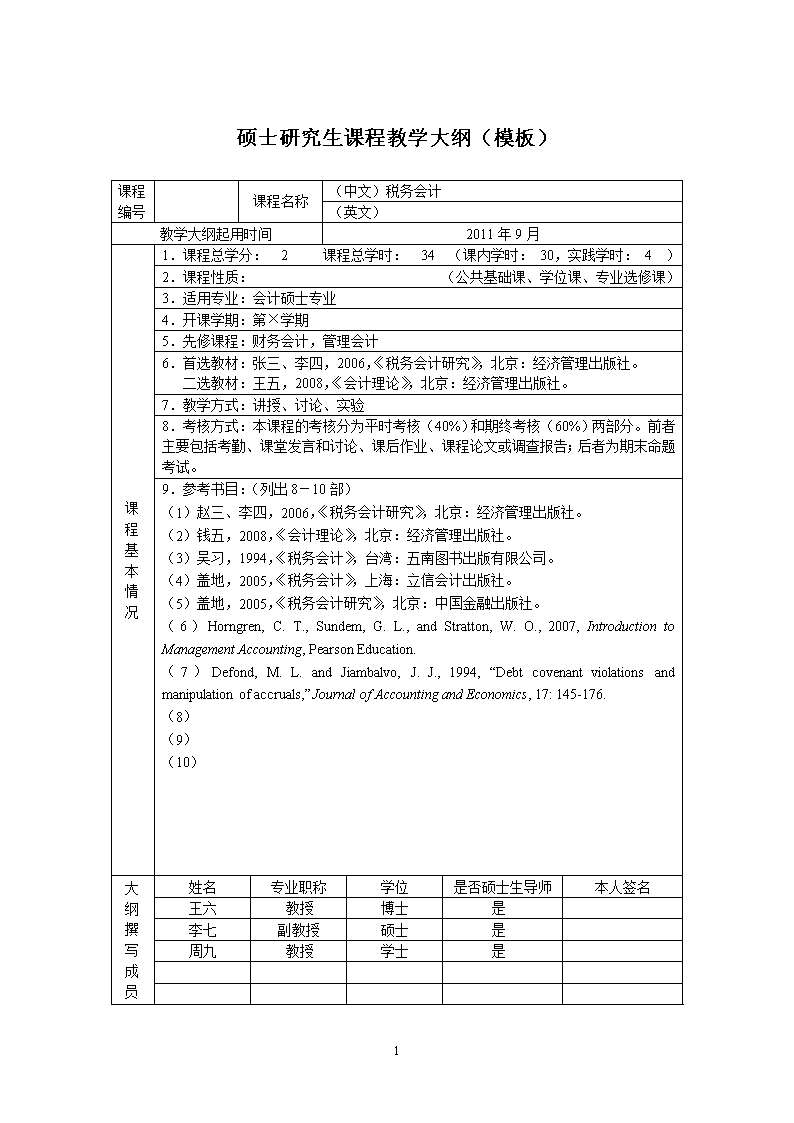

硕士研究生课程教学大纲(模板)

课程编号

课程名称

(中文)税务会计

(英文)

教学大纲起用时间

2011年9月

课

程

基

本

情

况

1.课程总学分: 2 课程总学时: 34 (课内学时: 30,实践学时: 4 )

2.课程性质: (公共基础课、学位课、专业选修课)

3.适用专业:会计硕士专业

4.开课学期:第×学期

5.先修课程:财务会计,管理会计

6.首选教材:张三、李四,2006,《税务会计研究》,北京:经济管理出版社。

二选教材:王五,2008,《会计理论》,北京:经济管理出版社。

7.教学方式:讲授、讨论、实验

8.考核方式:本课程的考核分为平时考核(40%)和期终考核(60%)两部分。前者主要包括考勤、课堂发言和讨论、课后作业、课程论文或调查报告;后者为期末命题考试。

9.参考书目:(列出8-10部)

(1)赵三、李四,2006,《税务会计研究》,北京:经济管理出版社。

(2)钱五,2008,《会计理论》,北京:经济管理出版社。

(3)吴习,1994,《税务会计》,台湾:五南图书出版有限公司。

(4)盖地,2005,《税务会计》,上海:立信会计出版社。

(5)盖地,2005,《税务会计研究》,北京:中国金融出版社。

(6)Horngren, C. T., Sundem, G. L., and Stratton, W. O., 2007, Introduction to Management Accounting, Pearson Education.

(7)Defond, M. L. and Jiambalvo, J. J., 1994, “Debt covenant violations and manipulation of accruals,” Journal of Accounting and Economics, 17: 145-176.

(8)

(9)

(10)

大

纲

撰

写

成

员

姓名

专业职称

学位

是否硕士生导师

本人签名

王六

教授

博士

是

李七

副教授

硕士

是

周九

教授

学士

是

5

课程教学目的及

要求

(教学目的:要说明本课程教学达到的目的;教学要求:要说明各个教学环节的相关要求,包括课堂讨论、实验教学、课程论文等;总字数限于700字以内。)

1. 教学目的:

通过介绍和讨论税务会计的基本概念、税务会计的产生发展、税务会计的理论框架、税务会计模式、税务会计与会计准则关系等来全面系统地了解和掌握现代税务会计的理论和方法。通过本课程学习使学生能比较广泛、系统地认识和进一步理解税务会计的基本理论,掌握税务会计的基本方法,并能在实践中加以运用。从而培养和提高学生运用所学知识,分析税务会计实践中存在问题和解决问题的能力,以适应在社会主义市场经济体制下税收管理和税务筹划的需要。

2. 教学要求:

(1)课堂讨论:

本课程将有15课时左右的课堂讨论,每一讨论题指定一名主发言人,并根据所讲内容的深度和广度及正确性给出成绩。每个学生至少担任一次主发言人。

(2)实验教学:

本课程安排三次实验教学。每次实验教学需要学生提交实验报告,实验报告的满分为10分。根据实验教学的内容,学生需要单独完成或合作完成实验报告。

(3)课程论文:

论文选题必须和税务会计的内容相关,论文分析既可以是理论性的,也可以是实证性的。论文字数不少于4000字。课程论文必须单独完成,不可雷同或抄袭,如发现后一律按零分计。

各

章

教

学

要

点

及

学

时

分

配

(教学要点最多写至二级标题;总字数限于1500字以内。)

第一讲 税务会计的基本概念(4课时:讲授3,讨论1)

一、 税务会计的涵义

(一)税务会计的涵义不同表述

(二)税务会计内涵的界定

二、税务会计的特点

三、税务会计与其他会计的关系

四、税务会计的职能

第二讲 税务会计的产生和发展(2课时:讲授1,讨论1)

一、 税务会计的产生

(一)税务会计产生的前提

(二)税务会计的产生过程

二、税务会计的发展

(一)西方税务会计的发展

(二)我国税务会计的发展

第三讲 税务会计的理论框架(10课时:讲授6,讨论4)

一、 国外税务会计理论框架介绍

(一)美国税务会计理论框架

(二)日本税务会计调整理论

5

各

章

教

学

要

点

及

学

时

分

配

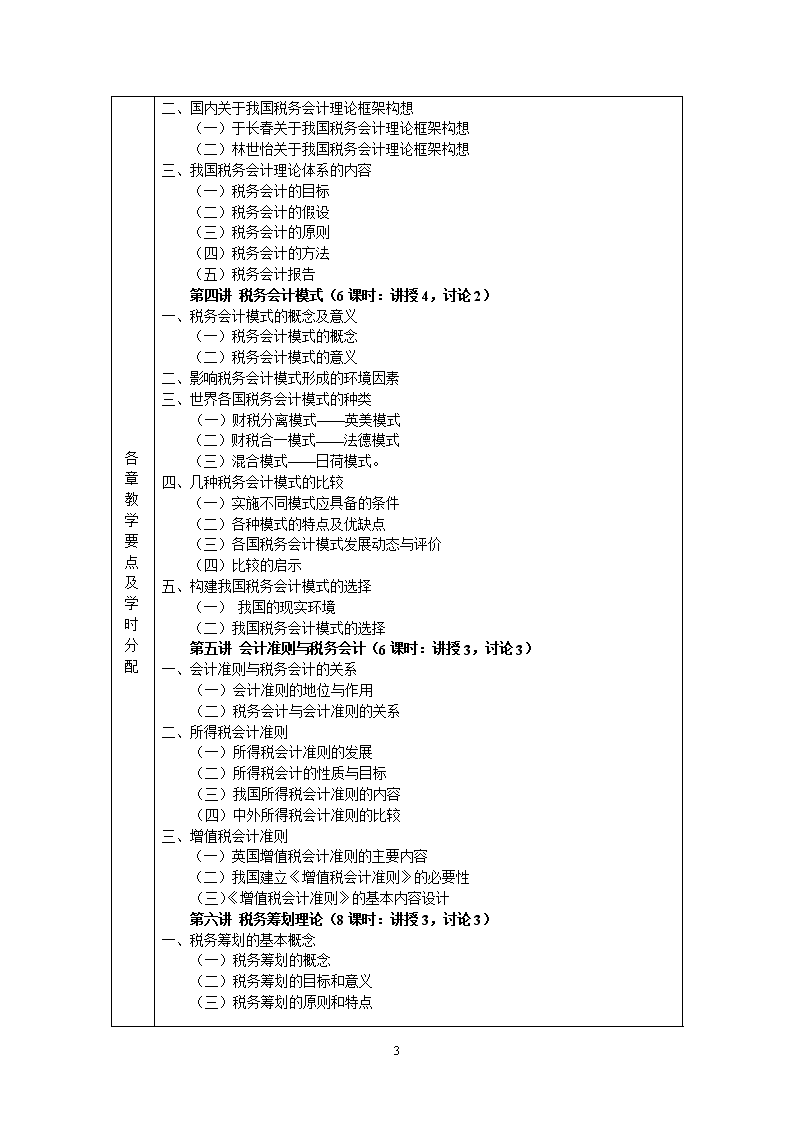

二、国内关于我国税务会计理论框架构想

(一)于长春关于我国税务会计理论框架构想

(二)林世怡关于我国税务会计理论框架构想

三、我国税务会计理论体系的内容

(一)税务会计的目标

(二)税务会计的假设

(三)税务会计的原则

(四)税务会计的方法

(五)税务会计报告

第四讲 税务会计模式(6课时:讲授4,讨论2)

一、税务会计模式的概念及意义

(一)税务会计模式的概念

(二)税务会计模式的意义

二、影响税务会计模式形成的环境因素

三、世界各国税务会计模式的种类

(一)财税分离模式——英美模式

(二)财税合一模式——法德模式

(三)混合模式——日荷模式。

四、几种税务会计模式的比较

(一)实施不同模式应具备的条件

(二)各种模式的特点及优缺点

(三)各国税务会计模式发展动态与评价

(四)比较的启示

五、构建我国税务会计模式的选择

(一) 我国的现实环境

(二)我国税务会计模式的选择

第五讲 会计准则与税务会计(6课时:讲授3,讨论3)

一、会计准则与税务会计的关系

(一)会计准则的地位与作用

(二)税务会计与会计准则的关系

二、所得税会计准则

(一)所得税会计准则的发展

(二)所得税会计的性质与目标

(三)我国所得税会计准则的内容

(四)中外所得税会计准则的比较

三、增值税会计准则

(一)英国增值税会计准则的主要内容

(二)我国建立《增值税会计准则》的必要性

(三)《增值税会计准则》的基本内容设计

第六讲 税务筹划理论(8课时:讲授3,讨论3)

一、税务筹划的基本概念

(一)税务筹划的概念

(二)税务筹划的目标和意义

(三)税务筹划的原则和特点

5

各

章

教

学

要

点

及

学

时

分

配

二、节税与避税

(一)节税的涵义和特点

(二)避税的概念和形式

(三)节税与避税的区别

三、税务筹划的基本原理

(一)绝对收益和相对收益筹划的原理

(二)税基、税率、税额筹划的原理

四、税务筹划的基本技术

五、税务筹划的基本方法

六、税务筹划的基本步骤

配套实践环节

(说明具体的实践主题、实践内容、实践地点,总字数在500以内。)

一、

二、

三、

5

大纲

编写

责任

人

责任人所在学院名称:财政与税务学院

课程名称:税务会计

责任人签字:

2011年 9 月 18 日

学科

点审

核意

见

学科点名称:

负责人签字:

年 月 日

学院

审核意见

学院名称:

负责人签字:

公章:

年 月 日

研究

生处

审核

意见

负责人签字:

公章:

年 月 日

备

注

5