- 13.36 KB

- 2022-03-30 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

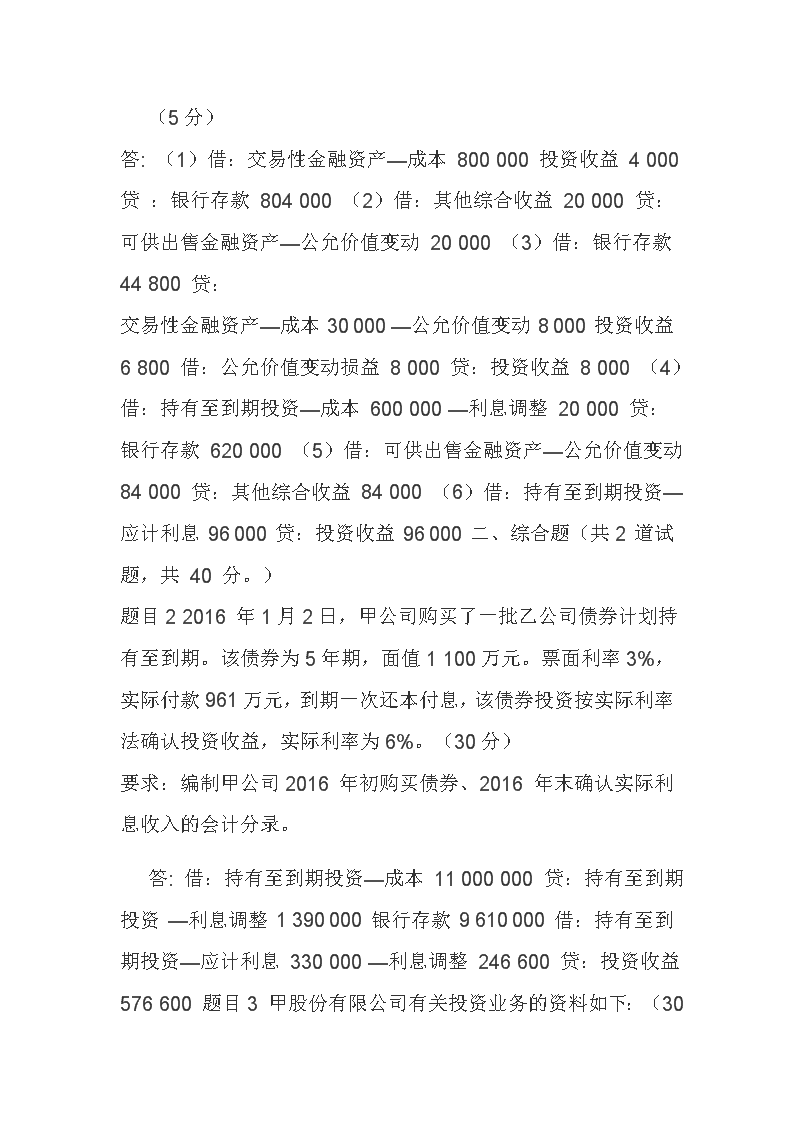

最新国家开放大学电大《中级财务会计(一)》形考任务三试题及答案模板一、单项业务题(共1道试题,共40分。)题目1编制下述业务的会计分录,2015年3月,H公司(一般纳税人)发生部分经济业务如下1.3日,以银行存款购入A公司股票50000股作为交易性金融资产管理,每股价格16元,同时支付相关税费4000元。(5分)2.31日,确认可供出售金融资产公允价值变动损失20000元。(5分)3.出售作为交易性金融资产核算的股票一批,收入45000元,支付有关费用200元;该批股票成本30000元,其中持有期内确认公允价值变动净收益8000元。(10分)4.委托银河证券公司以62万元购入面值60万元3年期债券一批计划持有至到期,票面利率5%,到期一次还本付息。相关税费略。(10分)5.可供出售金融资产期末确认公允价值变动收益84000元。(5分)6.持有至到期投资本期确认应收利息96000元,经查,该项利息于2015年2月债券到期时收取。

(5分)答:(1)借:交易性金融资产—成本800000投资收益4000贷:银行存款804000(2)借:其他综合收益20000贷:可供出售金融资产—公允价值变动20000(3)借:银行存款44800贷:交易性金融资产—成本30000—公允价值变动8000投资收益6800借:公允价值变动损益8000贷:投资收益8000(4)借:持有至到期投资—成本600000—利息调整20000贷:银行存款620000(5)借:可供出售金融资产—公允价值变动84000贷:其他综合收益84000(6)借:持有至到期投资—应计利息96000贷:投资收益96000二、综合题(共2道试题,共40分。)题目22016年1月2日,甲公司购买了一批乙公司债券计划持有至到期。该债券为5年期,面值1100万元。票面利率3%,实际付款961万元,到期一次还本付息,该债券投资按实际利率法确认投资收益,实际利率为6%。(30分)要求:编制甲公司2016年初购买债券、2016年末确认实际利息收入的会计分录。答:借:持有至到期投资—成本11000000贷:持有至到期投资—利息调整1390000银行存款9610000借:持有至到期投资—应计利息330000—利息调整246600贷:投资收益576600题目3

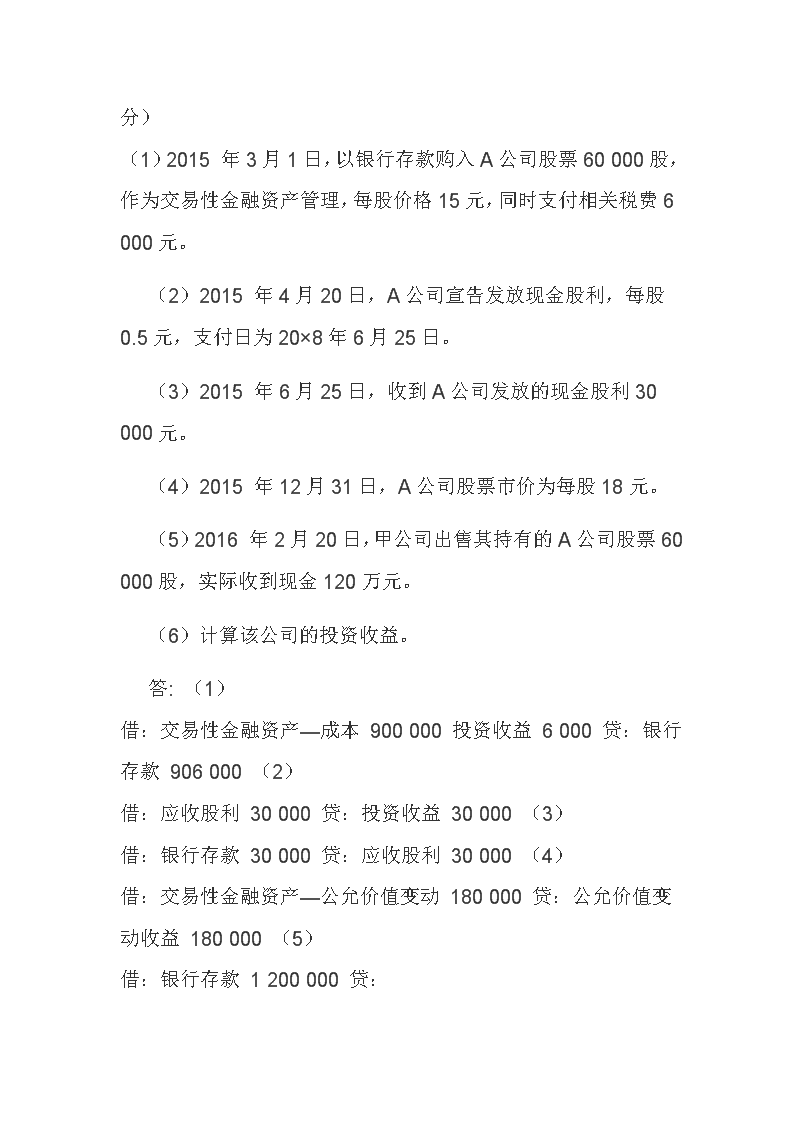

甲股份有限公司有关投资业务的资料如下:(30分)(1)2015年3月1日,以银行存款购入A公司股票60000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6000元。(2)2015年4月20日,A公司宣告发放现金股利,每股0.5元,支付日为20×8年6月25日。(3)2015年6月25日,收到A公司发放的现金股利30000元。(4)2015年12月31日,A公司股票市价为每股18元。(5)2016年2月20日,甲公司出售其持有的A公司股票60000股,实际收到现金120万元。(6)计算该公司的投资收益。答:(1)借:交易性金融资产—成本900000投资收益6000贷:银行存款906000(2)借:应收股利30000贷:投资收益30000(3)借:银行存款30000贷:应收股利30000(4)借:交易性金融资产—公允价值变动180000贷:公允价值变动收益180000(5)借:银行存款1200000贷:

交易性金融资产—成本900000—公允价值变动180000投资收益120000借:公允价值变动损益180000贷:投资收益180000(6)公司投资收益=30000+120000+180000-6000=324000