- 49.00 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

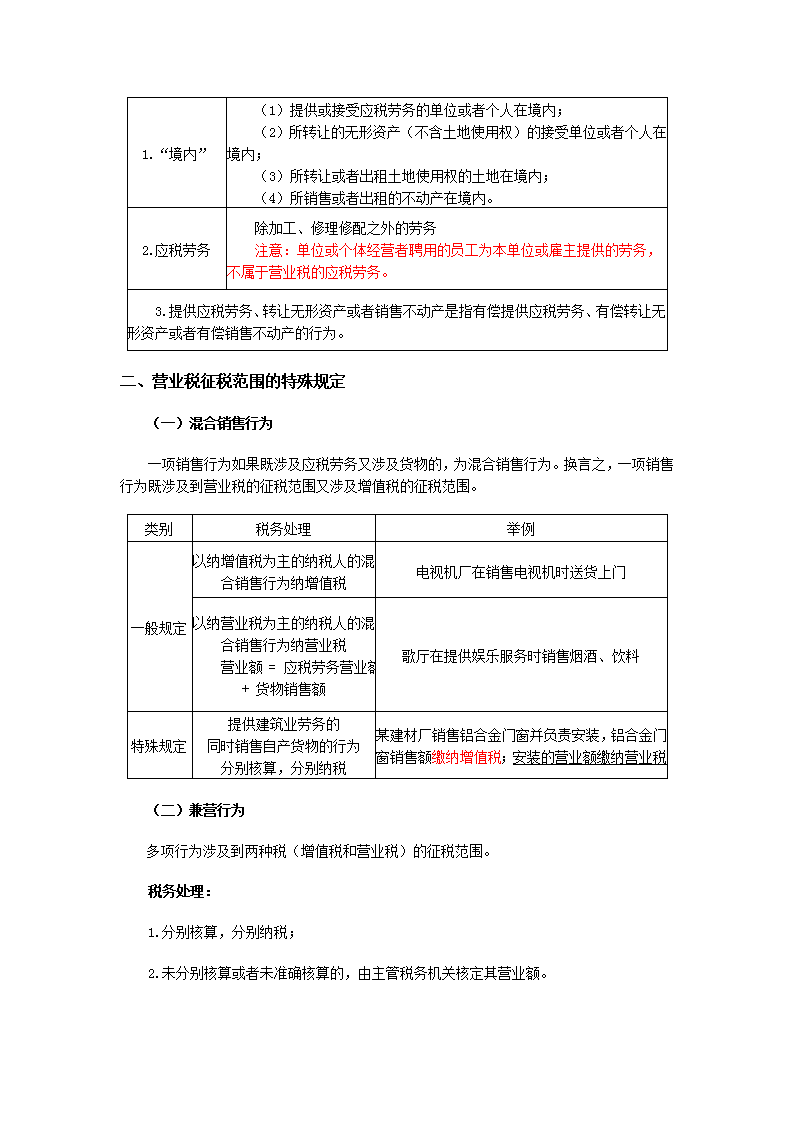

第三章营业税法律制度第一节 营业税概述 一、营业税:以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物劳务税。二、营业税的特点 1.以非货物营业额为征税对象; 2.按行业大类设计税目税率; 3.计算简便,征收成本较低。 第二节 营业税纳税人和扣缴义务人一、营业税的纳税人 在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税义务人。二、营业税的扣缴义务人 中国境外的单位或者个人在中国境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。 非居民在中国境内发生营业税应税行为而在境内未设立经营机构的,以代理人为营业税的扣缴义务人;没有代理人的,以发包方、劳务受让方为扣缴义务人。第三节营业税征税范围(掌握)一、营业税征税范围的一般规定 在中华人民共和国境内提供的应税劳务、转让的无形资产或者销售的不动产。YibinCityCitytracktrafficplanningisYibincityregionalrangewithintracktrafficsystemofonceintegration,andcitytracktrafficalsoisYibinCityCityintegratedtracktrafficsystemintheofpart,foraccurategraspcitytracktrafficresearchofobject\n1.“境内” (1)提供或接受应税劳务的单位或者个人在境内; (2)所转让的无形资产(不含土地使用权)的接受单位或者个人在境内; (3)所转让或者出租土地使用权的土地在境内; (4)所销售或者出租的不动产在境内。2.应税劳务 除加工、修理修配之外的劳务 注意:单位或个体经营者聘用的员工为本单位或雇主提供的劳务,不属于营业税的应税劳务。 3.提供应税劳务、转让无形资产或者销售不动产是指有偿提供应税劳务、有偿转让无形资产或者有偿销售不动产的行为。二、营业税征税范围的特殊规定 (一)混合销售行为 一项销售行为如果既涉及应税劳务又涉及货物的,为混合销售行为。换言之,一项销售行为既涉及到营业税的征税范围又涉及增值税的征税范围。类别税务处理举例一般规定以纳增值税为主的纳税人的混合销售行为纳增值税电视机厂在销售电视机时送货上门以纳营业税为主的纳税人的混合销售行为纳营业税 营业额=应税劳务营业额+货物销售额歌厅在提供娱乐服务时销售烟酒、饮料特殊规定提供建筑业劳务的同时销售自产货物的行为分别核算,分别纳税某建材厂销售铝合金门窗并负责安装,铝合金门窗销售额缴纳增值税;安装的营业额缴纳营业税 (二)兼营行为 多项行为涉及到两种税(增值税和营业税)的征税范围。 税务处理: 1.分别核算,分别纳税; 2.未分别核算或者未准确核算的,由主管税务机关核定其营业额。YibinCityCitytracktrafficplanningisYibincityregionalrangewithintracktrafficsystemofonceintegration,andcitytracktrafficalsoisYibinCityCityintegratedtracktrafficsystemintheofpart,foraccurategraspcitytracktrafficresearchofobject\n 纳税人兼有不同税目的应税劳务、转让无形资产或者销售不动产,应当分别核算不同税目的营业额;未分别核算营业额的,从高适用税率。 纳税人兼营免税、减税项目的,应当单独核算免税、减税项目的营业额;未单独核算营业额的,不得免税、减税。 (三)混合销售行为与兼营行为的区分相同都涉及到增值税和营业税的征税范围不同混合销售行为:一项销售行为涉及到两种税的征税范围,价款来自同一个客户兼营行为:一个单位的不同经营行为涉及到两种税的征税范围,收取的两种款项在财务上可以分别核算税务处理不同:(1)混合销售行为——以主业确定纳哪种货物与劳务税(2)兼营行为——分别纳税 (四)视同发生应税行为 1.单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人; 2.单位或者个人自己新建建筑物后销售,其所发生的自建行为; 3.财政部、国家税务总局规定的其他情形。 (五)几种特殊业务的征税规定(熟悉)征收营业税征收增值税1.水利工程单位向用户收取的水利工程水费——“服务业”税目2.邮政部门、集邮公司销售集邮商品集邮商品的生产、调拨以及邮政部门以外的其他单位、个人销售集邮商品3.邮政部门发行报刊其他单位和个人发行报刊4.电信单位自己销售电信物品并为客户提供有关电信劳务服务单纯销售无线寻呼机、移动电话而不提供有关的电信劳务服务的5.纳税人单独提供林木管护劳务行为,营业税征收范围:(1)其取得的收入中,属于提供农业机耕、排灌、病虫害防治、植保劳务取得的收入,免征营业税(2)属于其他收入的,应照章征收营业税。纳税人销售林木以及销售林木的同时提供林木管护劳务的行为YibinCityCitytracktrafficplanningisYibincityregionalrangewithintracktrafficsystemofonceintegration,andcitytracktrafficalsoisYibinCityCityintegratedtracktrafficsystemintheofpart,foraccurategraspcitytracktrafficresearchofobject\n6.纳税人单独提供按揭、代办服务业务,不销售汽车的随汽车销售提供的汽车按揭服务和代办服务业务7.对商业企业向供货方收取的与商品销售量、销售额无必然联系且商业企业向供货方提供一定劳务的收入,不属于平销返利,不冲减当期增值税进项税额,应征收营业税。征税范围总结征收范围征收范围涉及内容注意一般规定(1)提供应税劳务——除加工、修理修配之外的劳务(2)转让无形资产(3)销售不动产(1)境内的含义:4点(2)单位或个体经营者聘用的员工为本单位或雇主提供的劳务,不属于营业税特殊规定(1)混合销售行为(一项销售行为涉及增值税与营业税的征税范围)1、税务处理:依主业确定缴纳何种货物和劳务税2、特殊:提供建筑业劳务的同时销售自产货物的行为,分别核算,分别纳税(2)兼营非应税劳务行为(增值税与营业税兼营)分别核算,分别纳税;未分别核算,由主管税务机关核定(3)视同发生应税行为1.单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人2.单位或者个人自己新建建筑物后销售其所发生的自建行为3.其他(4)7种特殊业务的征税规定YibinCityCitytracktrafficplanningisYibincityregionalrangewithintracktrafficsystemofonceintegration,andcitytracktrafficalsoisYibinCityCityintegratedtracktrafficsystemintheofpart,foraccurategraspcitytracktrafficresearchofobject