- 72.00 KB

- 2021-10-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

财务分析撰写规定

□ 总 则

第一条 为了规范公司的财务分析内容和格式,全面揭示经济活动及其效果,切实发挥财务分析在企业管理中的作用,特制定本规定。

第二条 本规定适应于本集团的所有核算单位,包括独立核算单位和单独核算单位。

□ 主要经济指标完成情况

第三条 各项指标数值的计算填列。

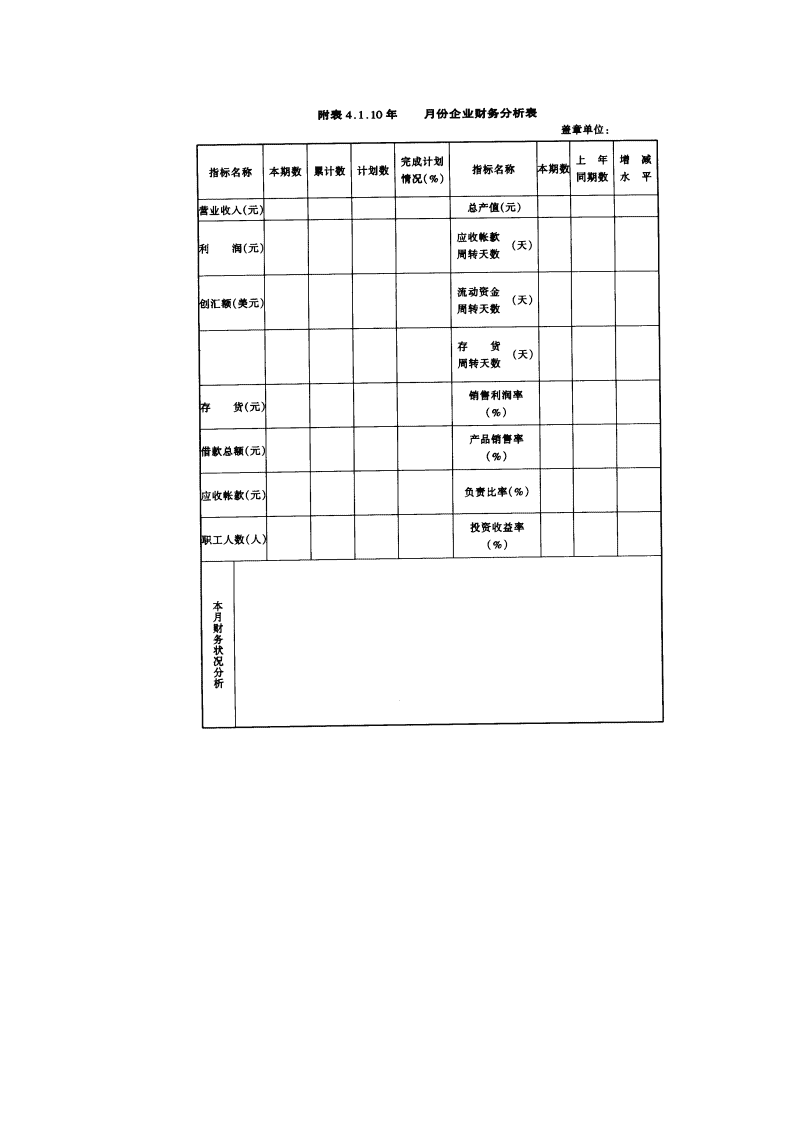

(一)各指标的计算口径和格式按附表一和企业财务分析表进行。

(二)表中的计划数指各公司每年度的承包指标数。

(三)工业企业应揭示工业产品销售率及上年同期对比的增减水平。

(四)投资收益率指标只限于年度分析填列。

□ 财务状况分析

第四条 生产经营状况分析

从产量、产值、质量及销售等方面对公司本期的生产经营活动作一简单评价并与上年同期水平作一对比说明。

第五条 成本费用分析

(一)原材料消耗与上期对比增减变化情况,对变化原因作出分析说明。

(二)管理费用与销售费用的增减变化情况(与上期对比)并分析变化的原因,对业务费、销售佣金单列分析。

(三)以本期各产品产量大小为依据确定本公司主要产品,分析其销售毛利,并根据具体情况分析降低产品单位成本的可行途径。

第六条 利润分析

(一)分析主要业务利润占利润总额的比例(主要业务利润按工业、贸易和其他行业分为产品销售利润、商品销售利润和营业利润)。

(二)对各项投资收益、汇总损益及其他营业收入作出说明。

(三)分析利润无成情况及其原因。

第七条 资金的筹集与运用状况分析

(一)存货分析

1.根据产品销售率分析本公司产销平衡情况。

2.分析存货积压的形成原因及库存产品完好程度。

3.本期处理库存积压产品的分析,包括处理的数量、金额及导致的损失。

(二)应收帐款分析

1.分析金额较大的应收帐款形成原因及处理情况,包括催收或上诉的进度情况。

2.本期未取得货款的收入占总销售收入的比例,如比例较大的应说明原因。

3.应收帐款中非应收货款部分的数量,包括预付货款、定金及借给外单位的款项等,对于借给外单位和其他用途而挂应收帐款科目的款项应单独列出并作出说明。

4.季度、年度分析应对应收帐款进行帐龄分析,予以分类说明。

第八条 负债分析

(一)根据负债比率、流动比率及速动比率分析企业的偿债能力及财务风险的大小。

(二)分析本期增加的借款的去向。

(三)季度分析和年度分析应根据各项借款的利息率与资金利润率的对比,分析各项借款的经济性,以作为调整借款渠道和计划的依据之一。

第九条 其他事项分析

(一)对发生重大变化的有关资产和负债项目作出分析说明(如长期投资等)。

(二)对数额较大的待摊费用、预提费用超过限度的现金余额作出分析。

(三)对其他影响企业效益和财务状况较大的项目和重大事件作出分析说明。

□ 措施与建议

第十条 通过分析对所存在的问题,提出解决措施和途径,包括:

(一)根据分析结合具体情况,对企业生产、经营提出合理化建议。

(二)对现行财务管理制度提出建议。

(三)总结前期工作中的成功经验。

第十一条 财务分析应有公司负责人和填表人签名,并在第一页表上的右上盖上单位公章,如栏目或纸张不够,请另加附页,但要保持整齐、美观。

第十二条 各企业财务分析应在每月十号前报财务管理部,一式二份。

各项财务指标说明

应收帐款平均点用额×30

1. 收帐款周转天数=——————————————

本月销售收入(或营业收入)

全部流动资金平均占用额×30

2. 动资金周转天数=——————————————

本月销售收入(或营业收入)

存货平均占用额×30

3. 存货周转天数=————————————

本月销售收入(或营业收入)

销售利润(或营业利润)

4.销售利润率=——————————————×100%

本月销售收入(或营业收入)

本月产品销售收入

5.产品销售率=————————————×100%

Σ各产品产量×销售单价

负债总额

6.负债比率=————————×100%

资产总额

税后利润

7.投资收益率=——————————————×100%

实收资本(或上级拨入资金)

以上各项指标的平均占用额,指该指示的月初数与月末数的平均数。

年度财务分析则将上述公式中的30改为360,销售收入以全年累计数计算,各项指标的平均点用额则指该指标的年初数与年末数的平均数.