- 54.00 KB

- 2021-05-17 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

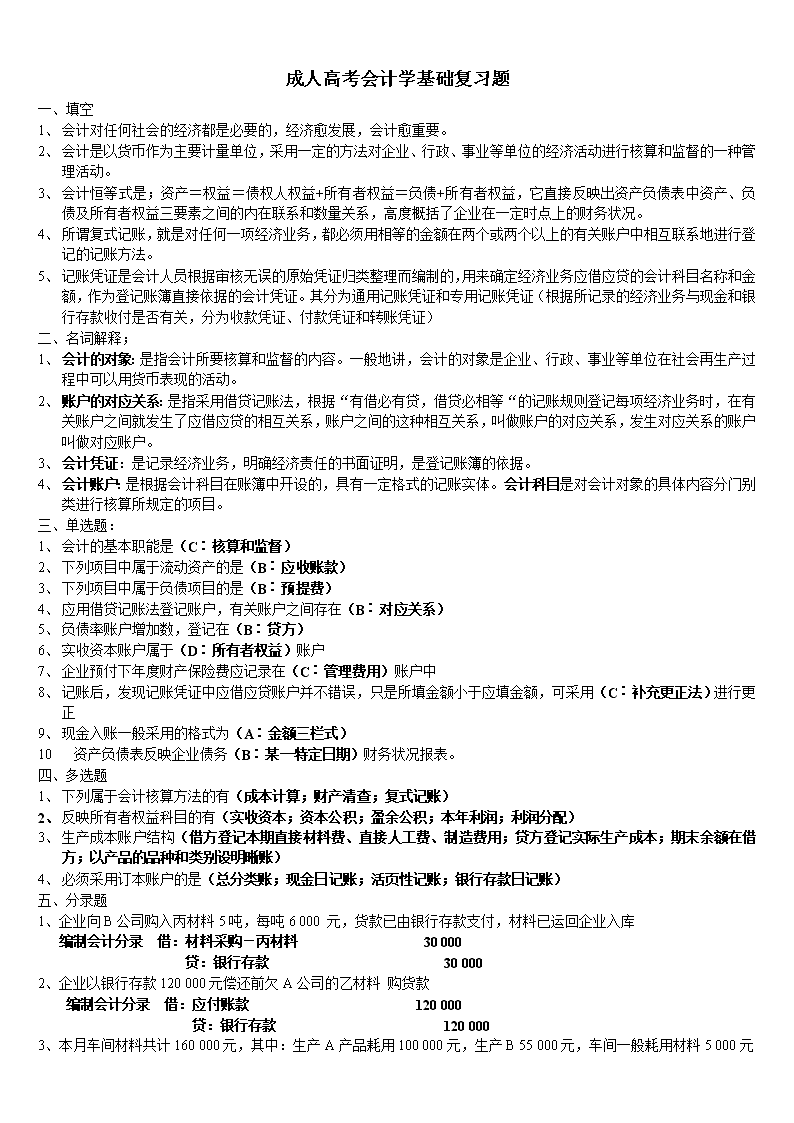

成人高考会计学基础复习题

一、 填空

1、 会计对任何社会的经济都是必要的,经济愈发展,会计愈重要。

2、 会计是以货币作为主要计量单位,采用一定的方法对企业、行政、事业等单位的经济活动进行核算和监督的一种管理活动。

3、 会计恒等式是;资产=权益=债权人权益+所有者权益=负债+所有者权益,它直接反映出资产负债表中资产、负债及所有者权益三要素之间的内在联系和数量关系,高度概括了企业在一定时点上的财务状况。

4、 所谓复式记账,就是对任何一项经济业务,都必须用相等的金额在两个或两个以上的有关账户中相互联系地进行登记的记账方法。

5、 记账凭证是会计人员根据审核无误的原始凭证归类整理而编制的,用来确定经济业务应借应贷的会计科目名称和金额,作为登记账簿直接依据的会计凭证。其分为通用记账凭证和专用记账凭证(根据所记录的经济业务与现金和银行存款收付是否有关,分为收款凭证、付款凭证和转账凭证)

二、 名词解释;

1、 会计的对象:是指会计所要核算和监督的内容。一般地讲,会计的对象是企业、行政、事业等单位在社会再生产过程中可以用货币表现的活动。

2、 账户的对应关系:是指采用借贷记账法,根据“有借必有贷,借贷必相等“的记账规则登记每项经济业务时,在有关账户之间就发生了应借应贷的相互关系,账户之间的这种相互关系,叫做账户的对应关系,发生对应关系的账户叫做对应账户。

3、 会计凭证:是记录经济业务,明确经济责任的书面证明,是登记账簿的依据。

4、 会计账户:是根据会计科目在账簿中开设的,具有一定格式的记账实体。会计科目是对会计对象的具体内容分门别类进行核算所规定的项目。

三、 单选题:

1、 会计的基本职能是(C∶核算和监督)

2、 下列项目中属于流动资产的是(B∶应收账款)

3、 下列项目中属于负债项目的是(B∶预提费)

4、 应用借贷记账法登记账户,有关账户之间存在(B∶对应关系)

5、 负债率账户增加数,登记在(B∶贷方)

6、 实收资本账户属于(D∶所有者权益)账户

7、 企业预付下年度财产保险费应记录在(C∶管理费用)账户中

8、 记账后,发现记账凭证中应借应贷账户并不错误,只是所填金额小于应填金额,可采用(C∶补充更正法)进行更正

9、 现金入账一般采用的格式为(A∶金额三栏式)

10 资产负债表反映企业债务(B∶某一特定日期)财务状况报表。

四、 多选题

1、 下列属于会计核算方法的有(成本计算;财产清查;复式记账)

2、 反映所有者权益科目的有(实收资本;资本公积;盈余公积;本年利润;利润分配)

3、 生产成本账户结构(借方登记本期直接材料费、直接人工费、制造费用;贷方登记实际生产成本;期末余额在借方;以产品的品种和类别设明晰账)

4、 必须采用订本账户的是(总分类账;现金日记账;活页性记账;银行存款日记账)

五、 分录题

1、企业向B公司购入丙材料5吨,每吨6 000 元,货款已由银行存款支付,材料已运回企业入库

编制会计分录 借:材料采购-丙材料 30 000

贷:银行存款 30 000

2、企业以银行存款120 000元偿还前欠A公司的乙材料 购货款

编制会计分录 借:应付账款 120 000

贷:银行存款 120 000

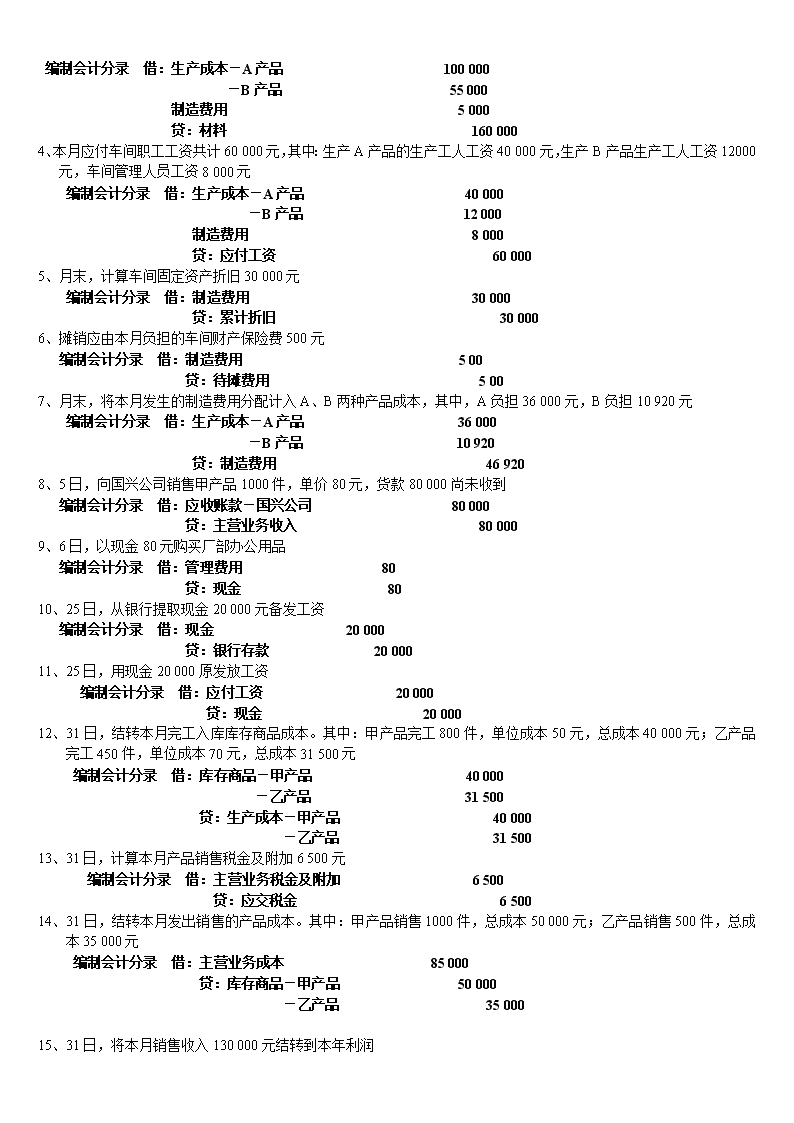

3、本月车间材料共计160 000元,其中:生产A产品耗用100 000元,生产B 55 000元,车间一般耗用材料5 000元

编制会计分录 借:生产成本-A产品 100 000

-B产品 55 000

制造费用 5 000

贷:材料 160 000

4、本月应付车间职工工资共计60 000元,其中:生产A产品的生产工人工资40 000元,生产B产品生产工人工资12000元,车间管理人员工资8 000元

编制会计分录 借:生产成本-A产品 40 000

-B产品 12 000

制造费用 8 000

贷:应付工资 60 000

5、月末,计算车间固定资产折旧30 000元

编制会计分录 借:制造费用 30 000

贷:累计折旧 30 000

6、摊销应由本月负担的车间财产保险费500元

编制会计分录 借:制造费用 5 00

贷:待摊费用 5 00

7、月末,将本月发生的制造费用分配计入A、B两种产品成本,其中,A负担36 000元,B负担10 920元

编制会计分录 借:生产成本-A产品 36 000

-B产品 10 920

贷:制造费用 46 920

8、5日,向国兴公司销售甲产品1000件,单价80元,货款80 000尚未收到

编制会计分录 借:应收账款-国兴公司 80 000

贷:主营业务收入 80 000

9、6日,以现金80元购买厂部办公用品

编制会计分录 借:管理费用 80

贷:现金 80

10、25日,从银行提取现金20 000元备发工资

编制会计分录 借:现金 20 000

贷:银行存款 20 000

11、25日,用现金20 000原发放工资

编制会计分录 借:应付工资 20 000

贷:现金 20 000

12、31日,结转本月完工入库库存商品成本。其中:甲产品完工800件,单位成本50元,总成本40 000元;乙产品完工450件,单位成本70元,总成本31 500元

编制会计分录 借:库存商品-甲产品 40 000

-乙产品 31 500

贷:生产成本-甲产品 40 000

-乙产品 31 500

13、31日,计算本月产品销售税金及附加6 500元

编制会计分录 借:主营业务税金及附加 6 500

贷:应交税金 6 500

14、31日,结转本月发出销售的产品成本。其中:甲产品销售1000件,总成本50 000元;乙产品销售500件,总成本35 000元

编制会计分录 借:主营业务成本 85 000

贷:库存商品-甲产品 50 000

-乙产品 35 000

15、31日,将本月销售收入130 000元结转到本年利润

编制会计分录 借:主营业务收入 130 000

贷:本年利润 130 000

16、31日,计算出本月应交所得税8 070元

编制会计分录 借:所得税 8 070

贷:应交税金 8 070

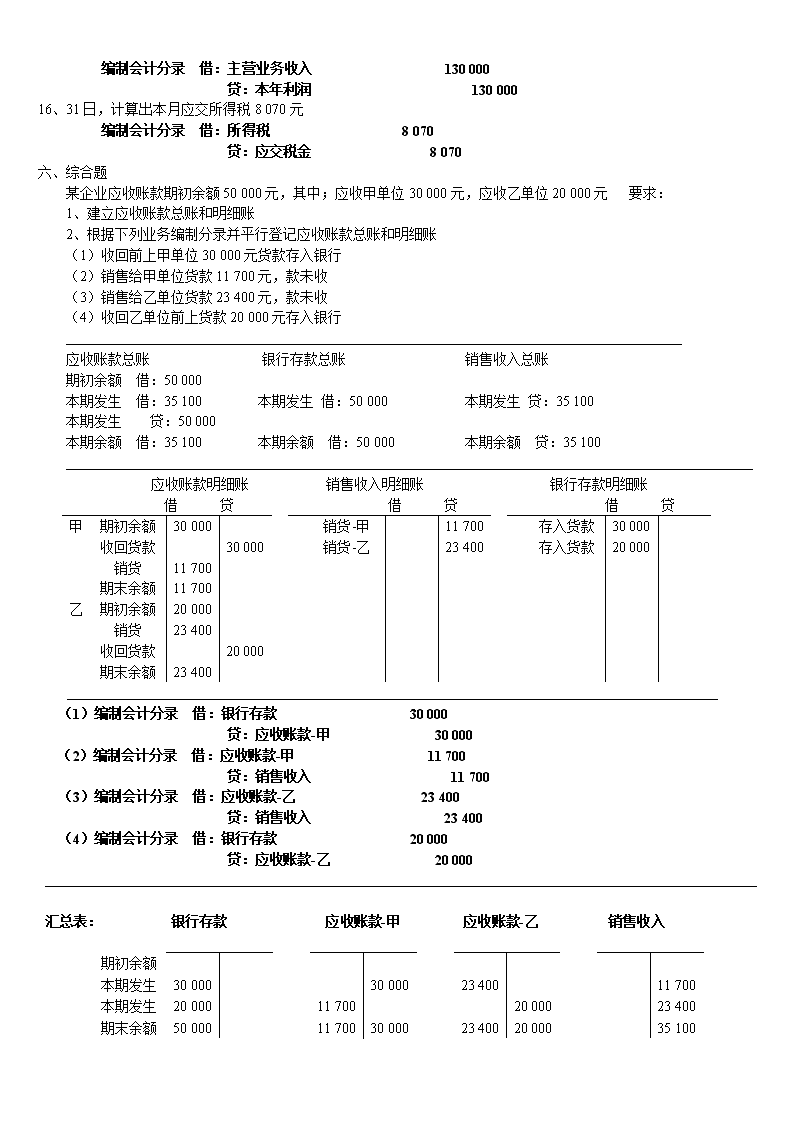

一、 综合题

某企业应收账款期初余额50 000元,其中;应收甲单位30 000元,应收乙单位20 000元 要求:

1、建立应收账款总账和明细账

2、根据下列业务编制分录并平行登记应收账款总账和明细账

(1)收回前上甲单位30 000元货款存入银行

(2)销售给甲单位货款11 700元,款未收

(3)销售给乙单位货款23 400元,款未收

(4)收回乙单位前上货款20 000元存入银行

应收账款总账 银行存款总账 销售收入总账

期初余额 借:50 000

本期发生 借:35 100 本期发生 借:50 000 本期发生 贷:35 100

本期发生 贷:50 000

本期余额 借:35 100 本期余额 借:50 000 本期余额 贷:35 100

应收账款明细账 销售收入明细账 银行存款明细账

借 贷 借 贷 借 贷

甲

期初余额

30 000

销货-甲

11 700

存入货款

30 000

收回货款

30 000

销货-乙

23 400

存入货款

20 000

销货

11 700

期末余额

11 700

乙

期初余额

20 000

销货

23 400

收回货款

20 000

期末余额

23 400

(1)编制会计分录 借:银行存款 30 000

贷:应收账款-甲 30 000

(2)编制会计分录 借:应收账款-甲 11 700

贷:销售收入 11 700

(3)编制会计分录 借:应收账款-乙 23 400

贷:销售收入 23 400

(4)编制会计分录 借:银行存款 20 000

贷:应收账款-乙 20 000

汇总表: 银行存款 应收账款-甲 应收账款-乙 销售收入

期初余额

本期发生

30 000

30 000

23 400

11 700

本期发生

20 000

11 700

20 000

23 400

期末余额

50 000

11 700

30 000

23 400

20 000

35 100