- 278.12 KB

- 2021-10-12 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

《经济法基础》考前捞分

《经济法基础》考前捞分

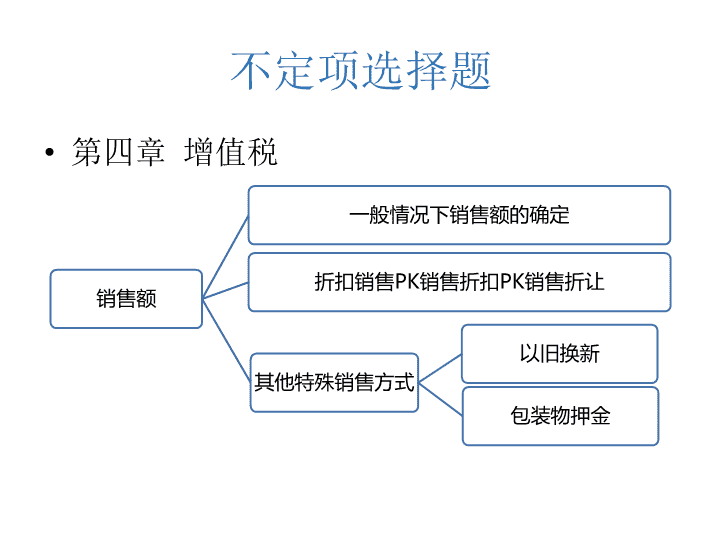

不定项选择题

• 第四章 增值税

销售额

一般情况下销售额的确定

折扣销售PK销售折扣PK销售折让

其他特殊销售方式

以旧换新

包装物押金

不得抵扣的进项税额

不得抵扣的进项税额

• (一)看发票

• 取得普通发票不能扣。

• (二)看业务

• 1.用于简易计税方法计税项目、免征增值税

项目、集体福利或者个人消费的购进货物、

劳务、服务、无形资产和不动产。

不得抵扣的进项税额

• 区分:

• 固定资产、无形资产(除其他权益性无形资

产)、不动产

• 专用: 不可扣 兼用:可

扣

• 存货等其他

• 专用: 不可扣 兼用:计

算分摊

不得抵扣的进项税额

• 2.非正常损失所对应的进项税:

• 非正常损失是指因管理不善造成货物被盗、

丢失、霉烂变质,以及因违反法律法规造

成货物或者不动产被依法没收、销毁、拆

除的情形。

• 自然灾害的非正常损失以及合理损耗进项

税准予抵扣。

•

不得抵扣的进项税额

• 3.购进的旅客运输服务、餐饮服务、居民日

常服务、娱乐服务和贷款服务。

• 4.纳税人接受贷款服务向贷款方支付的与该

笔贷款直接相关的投融资顾问费、手续费、

咨询费等费用,其进项税额不得从销项税

额中抵扣。

• 【豆豆记忆】少女小蛙贷款日常娱乐,吃

饭坐车

• 5.财政部和国家税务总局规定的其他情形。

视同销售

视同销售

• 1.视同销售货物

• (1)将货物交付其他单位或者个人代销。

• (2)销售代销货物。

视同销售

• (3)设有两个以上机构并实行统一核算的

纳税人,将货物从一个机构移送其他机构

“用于销售”,但相关机构设在同一县

(市)的除外。

视同销售

• (4)将自产或委托加工的货物用于非应税

项目。

• (5)将自产、委托加工的货物用于集体福

利或个人消费;

• (6)将自产、委托加工或购进的货物作为

投资,提供给其他单位或个体工商户;

• (7)将自产、委托加工或购进的货物分配

给股东或者投资者;

• (8)将自产、委托加工或购进的货物无偿赠

送给其他单位或个人。

• 2.视同销售服务、无形资产或者不动产

• 单位或者个体工商户向其他单位或者个人无偿销售应税服务、无

偿转让无形资产或者不动产,但用于公益事业或者以社会公众为

对象的除外。

视同销售

考后交流QQ群:942016623

视同销售

• 3.视同销售PK不得抵扣进项税

集体福利、个人消

费

投送分

视同销售 进项税 视同销

售

进项税

自产或委托

加工的货物 √ √ √ √

外购的货物 × × √ √

不定项选择题

章节 知识点 出题角度 难易度

第 四

章 增值税 销项税额的计算;进项税

额的抵扣;视同销售 易

第 五

章 个人所得税

转让住房的个人所得税、

增值税的计算;个人所得

税税收优惠;综合所得个

人所得税应纳税额的计算

中

第 八

章 劳动合同法 劳动合同无效;试用期;

服务期;经济补偿 中

单选题

章节 知识点 出题角度 难易度

第 一

章

法 律 责 任 —

—行政责任

考核属于法律责任——行

政责任 易

第 二

章 总会计师 考核是否需要设置总会计

师 易

第 二

章 财务报告 考核企业财务会计报告的

构成 易

第 二

章

会 计 工 作 的

社会监督

考核注册会计师应出具的

审计报告类型 中

第 三

章

预 算 单 位 零

余额账户

考核预算单位零余额账户

的管理 易

单选题

章节 知识点 出题角度 难易度

第 四

章

特 殊 情 形 下

消 费 税 销 售

额 和 销 售 数

量的确定

考核以最高售价计征消费

税的特殊情形 易

第 五

章

固 定 资 产 的

税务处理

考核允许计提折旧在计算

企业所得税前扣除的固定

资产

中

第 五

章

企 业 所 得 税

税 收 优 惠 —

减 、 免 税 所

得

考核企业所得税中减半征

收的所得项目 易

单选题

章节 知识点 出题角度 难易度

第 五

章

企 业 所 得 税

税 收 优 惠 —

减 、 免 税 所

得

考核企业所得税中减半征

收的所得项目 易

第 五

章

企 业 所 得 税

税 收 优 惠 —

—加速折旧

考核企业所得税税收优惠

加速折旧 易

第 六

章 教育费附加 考核应纳教育费附加的计

算 易

单选题

章节 知识点 出题角度 难易度

第 六

章

车 船 税 的 计

税依据

考核非机动船舶计算车船

税的计税依据 易

第 六

章

房 产 税 的 税

收优惠

考核不可以免征房产税的

房产 易

考后交流QQ群:942016623

多选题

章节 知识点 出题角度 难易度

第 一

章

法 律 关 系 主

体的资格

考核属于限制民事行为能

力人的小案例题 易

第 四

章

增 值 税 征 税

范围-交通运

输 、 邮 政 、

电 信 及 建 筑

服务

考核属于交通运输服务的

项目 中

第 四

章 消费税税目 考核属于消费税征税范围

的各类酒 易

多选题

章节 知识点 出题角度 难易度

第 五

章

企 业 所 得 税

税 收 优 惠 —

加 计 扣 除 、

加 速 折 旧 和

器 具 一 次 性

税前扣除

考核不适用研究开发费用

加计扣除政策的行业 易

第 五

章

个 人 所 得 的

形 式 、 应 纳

税 所 得 额 确

定方式

考核个人所得税中综合所

得的专项附加扣除 易

判断题

章节 知识点 出题角度 难易度

第 一

章

民 事 诉 讼 诉

讼管辖

考核一般地域管辖原文表

述 易

第 二

章

会 计 机 构 与

代理记账

考核代理记账的业务范围

的原文表述 易

第 二

章

会 计 年 度 与

记账本位币

考核会计年度定义的原文

表述 易

第 三

章

个 人 银 行 结

算账户

考核个人银行结算账户开

立的方式 中

判断题

章节 知识点 出题角度 难易度

第 三

章

银 行 结 算 账

户 的 概 念 和

种类

考核没有字号的个体工商

户银行结算账户的预留签

章

易

第 五

章

企 业 收 入 总

额 — 转 让 财

产 收 入 、 股

息 、 红 利 等

权 益 性 投 资

收 益 、 利 息

收 入 、 租 金

收入

考核计算企业所得税应纳

税所得额时,利息收入确

认日期的原文表述。

易

判断题

章节 知识点 出题角度 难易度

第 六

章

城 镇 土 地 使

用 税 的 征 收

管理

考核城镇土地使用税纳税

义务发生时间的原文表述 易

第 七

章 纳税申报 考核纳税申报其他要求的

原文表述 易

第 八

章

职 工 基 本 养

老保险待遇

考核基本养老保险享受条

件中领取病残津贴的原因 易