- 50.00 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

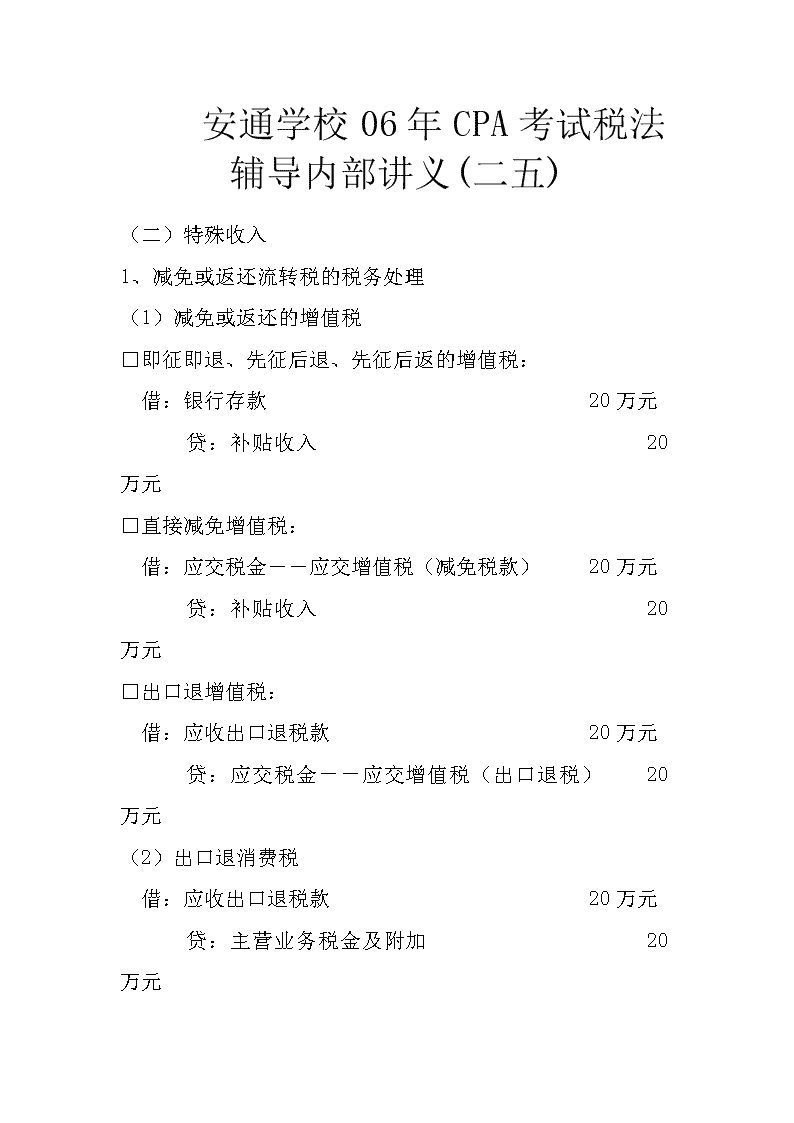

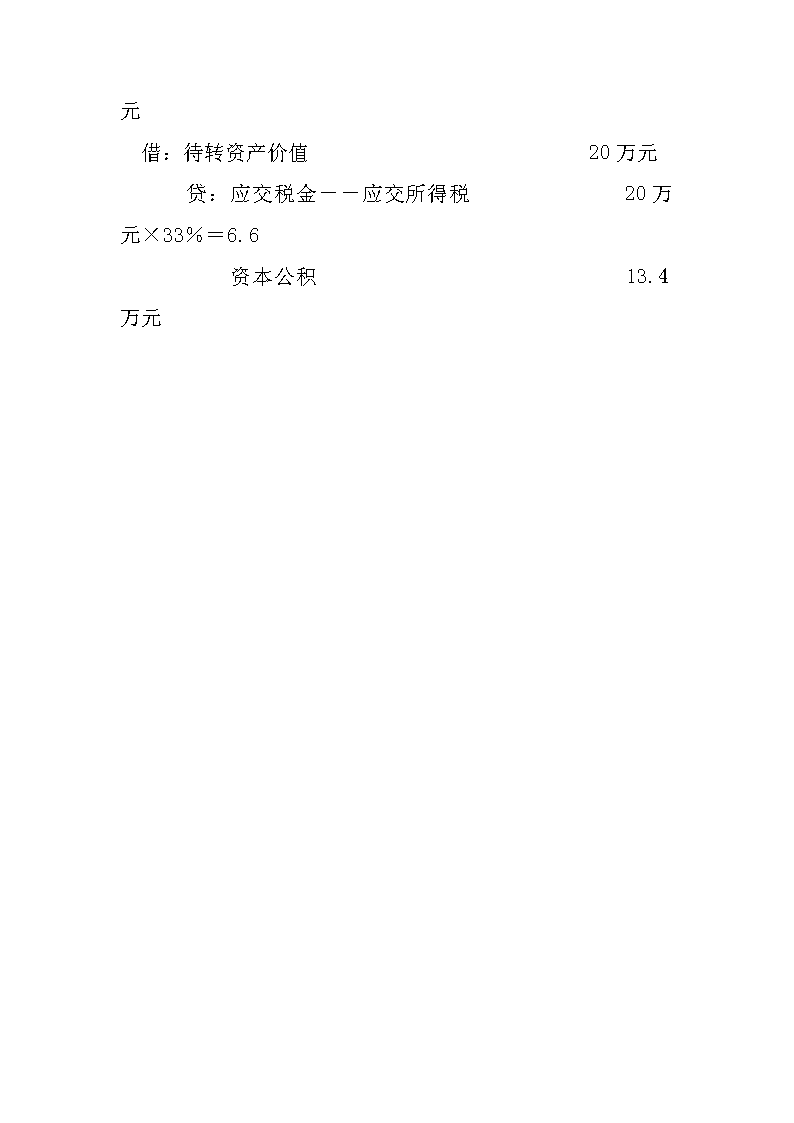

安通学校06年CPA考试税法辅导内部讲义(二五)(二)特殊收入1、减免或返还流转税的税务处理(1)减免或返还的增值税□即征即退、先征后退、先征后返的增值税: 借:银行存款 20万元 贷:补贴收入 20万元□直接减免增值税: 借:应交税金――应交增值税(减免税款) 20万元 贷:补贴收入 20万元□出口退增值税: 借:应收出口退税款 20万元 贷:应交税金――应交增值税(出口退税) 20万元(2)出口退消费税 借:应收出口退税款 20万元 贷:主营业务税金及附加 20万元\n(3)返还的营业税 借:银行存款 20万元 贷:主营业务税金及附加 20万元2、资产评估增值【例1】按照企业所得税的有关规定,对企业资产评估增值的税务处理,下列表述正确的是()。A.纳税人以非现金的实物资产和无形资产对外投资,发生的资产评估净增值,不计入应纳税所得额B.纳税人在产权转让过程中,发生的产权转让净收益或净损失,不计入应纳税所得额C.国有资产产权转让的净收益全额上缴财政的,不计入应纳税所得额D.纳税人进行股份制改造发生的固定资产评估增值,应相应调整账户,所计提折旧可在企业所得税前扣除E.纳税人按照国务院统一规定,进行清产核资时发生的固定资产评估净增值,不计入应纳税所得额3、纳税人捐赠与接受捐赠(1)接受捐赠①接受捐赠的货币资产:内外资基本一致。 借:银行存款 20万元\n 贷:待转资产价值 20万元 借:待转资产价值 20万元 贷:应交税金――应交所得税 20万元×33%=6.6 资本公积 13.4万元