- 516.01 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

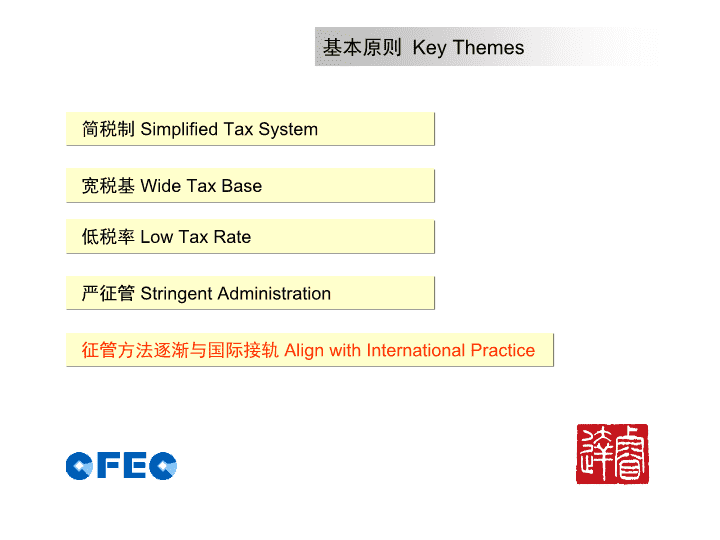

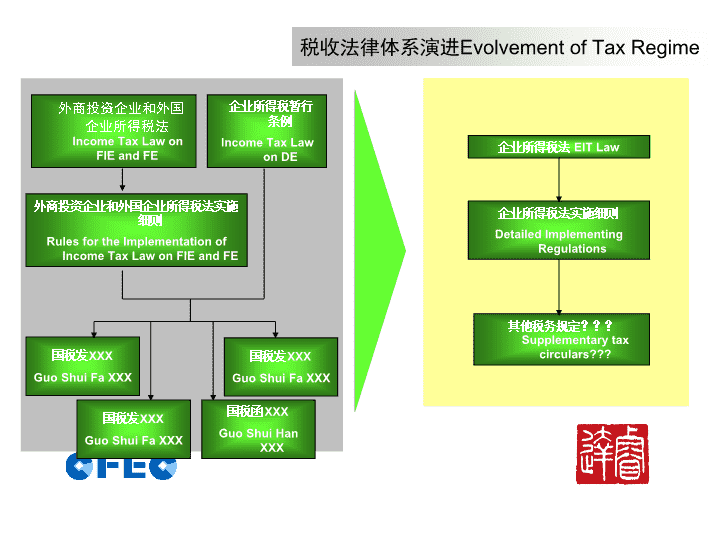

ShanghaiRISMOC.P.A.LTD新企业所得税法对在华跨国公司的影响ImpactofthenewEITLawonmultinationalcompanyinChina\n基本原则KeyThemes简税制SimplifiedTaxSystem宽税基WideTaxBase低税率LowTaxRate严征管StringentAdministration征管方法逐渐与国际接轨AlignwithInternationalPractice\n税收法律体系演进EvolvementofTaxRegime外商投资企业和外国企业所得税法IncomeTaxLawonFIEandFE外商投资企业和外国企业所得税法实施细则RulesfortheImplementationofIncomeTaxLawonFIEandFE国税发XXXGuoShuiFaXXX企业所得税暂行条例IncomeTaxLawonDE企业所得税法EITLaw企业所得税法实施细则DetailedImplementingRegulations其他税务规定???Supplementarytaxcirculars???国税发XXXGuoShuiFaXXX国税发XXXGuoShuiFaXXX国税函XXXGuoShuiHanXXX\n重大变化Significantchanges将原先独立的内资企业和外商投资企业的所得税征收体系合并为统一的税收体系(所得税税率25%)。ConsolidationoftwoseparateEITregimesfordomestic-investedcompanyandforeign-investedcompanyintoasingleregime(Taxrate25%).取消了原有的两免三减半税收优惠EliminationoftraditionaltaxHolidays.对高新技术企业仍保持15%的优惠税率PreferentialEITrateforHigh/NewTechEnterprises(15%).对已设立企业的过渡期规定GrandfatheringrulesforexistingEnterprises反避税规定Anti-avoidanceProvisions\n“居民企业”概念的引入IntroduceofTRE依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业——第二条EnterprisewhichisestablishedunderPRClawsoranenterprisewhichisestablishedunderforeignlawsbuthasitseffectivemanagementinstituteinthePRC。Art.2居民企业应当就其全球所得缴纳企业所得税。——第三条TREissubjecttoPRCEITwithitsworldwideincome.Art.3实际管理机构的定义尚未公布。Thedefinitionof“effectivemanagementinstitute”isnotprovideunderEITlaw.居民企业TaxResidenceEnterprise(TRE):\n“居民企业”概念的引入(续)IntroduceofTRE境外企业在中国设立的实际管理机构属于居民企业,这一概念已超越目前“常设机构”的概念,后者仅要求境外企业为其中国境内的收入纳税。ForeignEnterprisewhoseeffectivemanagementinstituteisbasedinChinaisregardedasa“TRE”.Thisnewconceptgoesbeyondthecurrent“PermanentEstablishment“conceptwhichtaxesFEsonlyontheirChinasourceincome.常设机构的定义是指企业进行全部或部分营业的固定营业场所,其中固定营业场所不仅指一方企业在另一方从事经营活动经登记注册设立的办事处、分支机构等固定场所,也包括由于为另一方企业提供长期服务而使用的办公室或其他类似的办公设施等。[国税函〔2007〕403号,2007年4月4日]\n案例讨论一CaseStudyILogisticsNotesCashflowMainlandChinaFIEOffshoreCo.ClientAHeadquarterClientBMD\n我们提请跨国公司注意,如考虑要将地区性的管理总部(如亚太区总部)迁至中国大陆,需慎重对待这一条款。ForeignEnterprisesneedtopaymoreattention,whentheyintendtotransfermoreregionalmanagementfunctionswithinChina(e.g.regionalheadquarter)如果执行总裁或高级管理人员的习惯性居处地在中国大陆,并以中国大陆为基地管理一家境外企业,这一类的境外企业可能被视为居民企业。IftheexecutivedirectorsandseniormanagementpersonnelarehabituallyresidinginChinatoexercisetheirauthoritytomanageanoffshoreentity,suchoffshoreentitymightbeconsideredasTRE.“居民企业”的影响ImpactofTRE\n高新技术企业税收优惠Taxincentiveofhigh/new-techenterprises“高新技术企业”的定义尚不明确。Thedefinitionof“high/new-techenterprises”isnotyetavailable.高新技术企业不必为争取税收优惠政策而一定要注册在高新技术区。HighTechEnterprisesdonotneedtobelocatedinapprovedHighTechParktoqualifyfortaxincentives.国家发改委外资司和商务部外资司目前正再次修订《外商投资产业指导目录》,2007年8月份前后,新的产业指导目录将要推出。高新技术企业的定义也将和这一目录有直接关系。在现行《目录》中规定,外商投资涉及普通住宅开发建设的房地产业属于鼓励类的项目。但根据目前建设部正酝酿出台的新政策,业内人士预计新版《目录》也将做相应调整。\n预提所得税Withholdingtax非居民企业在中国境内的收入税率为20%。——第四条20%withholdingtax(“WHT”)ratefoepassiveincomederivedbyNon-TRE.Art.4对于现行10%的预提所得税税率及外商投资企业利润汇回股东的免税政策是否延续,新税法尚未明确。NewEITlawhasnotaddressedwhetherthecurrentprovisional10%WHTrateonpassiveandtheWHTexemptiononFIE’sdividendstotheirforeigninvestorsmaycontinue.外国投资者可以利用设在与中国政府有税收协定的国家或地区的离岸公司(特殊目的公司)做预提所得税筹划。ForeigninvestorsmayexplorepotentialuseofaSpecialPurposeVehicle(“SPV”)residentintreatycountries/regionstodoWHTplanning.\n案例讨论二CaseStudyIIMainlandChinaHeadquarterFIEAFIEBHongKongSPV\n税收优惠政策TaxIncentivePolicies税收优惠政策由地区税收优惠为主转向产业税收优惠为主、地区税收优惠为辅。Thetaxincentivepolicyisshiftingfrom“geography-based”taxincentivesto“predominantlyIndustry-oriented,LimitedGeography-based"taxincentivepolicy.生产性外资企业”两免三减半”和出口性外资企业的的所得税50%减税政策废除。TaxholidayforproductionFIEand50%oftaxreductionforexport-orientedFIEareabolished.外国企业再投资退税政策可能将不会延续。ThereinvestmenttaxrefundbenefitforFEswouldnotsurvive.\n税收优惠政策(续)TaxIncentivePolicies创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额。——第三十一条Venturecapitalbusinessesthatengageinencouragedindustriesmayoffsetthetaxableincomebyadeemeddeductioncalculated.Art.31开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。——第三十条“Superdeduction”isallowedforR&Dexpensesfornewtechnology,newproducts,newcraftsmanship.Art.30企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。——第三十二条Shortertaxdepreciationlifeoraccelerateddepreciationisallowedforparticulartypesoffixedassetsduetoadvancementoftechnology.Art.32\n案例讨论三CaseStudyIIIMainlandChinaVCOffshoreCo.VCChinaHongKongSPVTargetCompanyATargetCompanyB\n税收优惠的过渡GrandfatheringProvisions目前享受优惠所得税税率(15%或24%)的企业,其所得税率将在未来五年逐渐升至25%。Enterprisescurrentlyenjoyingpreferentialtaxrateof15%or24%willbesubjecttograduallyincreasedtaxrateof5yearsperiod.目前已享受两免三减半的外资生产型企业,可以继续在有效期内享受相应政策。FIEscurrentlyenjoyingtaxholidaymaycontinuetoenjoysuchpreferentialtreatmentuntiltherespectivetermexpires.如果以前年度设立,但在2007年度仍未累积盈利的外资生产型企业,将被认定新税法实施第一年(2008年)为首次获利年度,开始其税收优惠期。——第五十七条FIEswhichhavenotyetstartedtheirtaxholidaysavailableunderthecurrenttaxlawsduetothefactthatthehavenotmadeanyprofitstilldateshallbedeemedtocommencetheirtaxholidaysfromthefirsteffectiveyearoftheEITLaw,i.e.2008.Art.57\n税收优惠的过渡(续)GrandfatheringProvisions对于内资和外资企业都有过渡期的税收优惠问题,不是只有外资企业可以享受;可以享受的是根据国家政策法规可以享受优惠税率或者可以定期减免的旧企业,地方政府给予的照顾、财政返还不在此列;新旧企业可能以营业执照颁发时间为标准:2007年3月16日前领取营业执照的属于旧企业,之后的属于新企业;可以享受过渡不表示可以自动享受,减免税分为备案类和审批类,因此,企业要把握有关的手续办理时间,切莫因为手续问题失去机会。过渡期要点\n第五十七条所规定的特定区域,即五个经济特区、上海浦东新区、西部大开发地区,新设立的国家需要重点扶持的高新技术企业,可以享受过渡期优惠政策,具体办法将由国务院规定。2008年1月1日后,在五个经济特区和上海浦东新区设立的高新技术企业,自投产年度起享受企业所得税“两免三减半”优惠政策。NewFIEswhichengageinhigh/new-techindustriesencouragedbytheStateandlocatedinSEZsandPudongmayenjoytaxholiday.继续执行西部大开发地区鼓励类企业所得税优惠政策。EnterprisesinencouragedindustrieslocatedinWesternregionswouldcontinuetoenjoytheexistingtaxincentives.税收优惠的过渡(续)GrandfatheringProvisions特定区域的过渡期优惠政策\n案例讨论四CaseStudyIVMainlandChinaHeadquarterNewFIEOldFIEHongKongSPVOldDE可以预见,未来中国的外资并购以股权并购和股权-资产混合并购居多。It’sexpectedthatmoreM&Atransactionswouldbeconductedasequitydealorhybridequity-assetdeal.\n案例讨论五CaseStudyVLogisticsNotesCashflowMainlandChinaFIEProduction+DistributionOverseaClientOverseaVenderClientFIEProductionFIEDistributionVenderVenderClientOverseaVenderOverseaClient\n税负扣除项目TaxDeductions对外资企业而言,税负扣除项目变化不大。MostrulessimilartocurrentlawforFIEs.对内资企业而言,税负扣除项目有所减少,如工资等。DomesticEnterpriseswillfacelesslimitationindeductingexpenses,e.g.salary.公益性捐赠支出,在年度利润总额12%以内的部分,准予扣除。——第九条Charitabledonationcouldbedeductedinthelimitationas12%ofannualtotalprofit.Art.9业务招待费的列支标准在新税法中尚未明确。ThelimitationofentertainmentexpensesisnotprovideunderEITlaw.\n反避税规定Anti-avoidanceProvisions企业与其关联方共同开发、受让无形资产,或者共同提供、接受劳务发生的成本,在计算应纳税所得额时应当按照独立交易原则进行分摊。——第四十一条Costsharingisallowinginrespectofintangibleassetsdevelopedandsharedamongrelatedparties,andfortheprovisionandreceivingofcommonservices,aslongasthesharingbasisisonarm’slength.Art.41企业年度纳税申报时,应当附送年度关联业务往来报告表。税务机关在进行关联业务调查时,企业及其关联方,及有关的其他企业,应当提供相关资料。——第四十三条MorestringentrequirementsonfilingandsubmissionofrelatedpartyinformationforTPenforcement.Art.43成本分摊协议CoatSharingArrangement(“CSA”)转移定价管理TPenforcement\n反避税规定(续)Anti-avoidanceProvisions由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于20%或25%的税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。——第四十五条Asregardsanenterprisewhichissetupinacountry(region)wheretheactualtaxburdenisapparentlylowerthan20%or25%byaTREorcontrolledbyaTREorbyaChineseresident,incaseitfailstodistributetheprofitsordecreasesthedistributionnotbyvirtueofreasonablebusinessoperations,theportionoftheaforesaidprofitsattributabletothisTREshallbeincludedinitsincomesofthecurrentperiod.Art.45受控境外公司规定ControlledForeignCorporationRules(“CFC”Rules)\n反避税规定(续)Anti-avoidanceProvisions受控境外公司规定系税收法规中首次提出,是针对中国企业在海外投资营运而设定的反避税规定。CFCRulesareintroducedforthefirsttimetotackleanti-avoidancearrangementofDEsastheyinvestandoperateoverseas.受控境外公司规定ControlledForeignCorporationRules(“CFC”Rules)\n案例讨论六CaseStudyVILogisticsNotesCashflowMainlandChinaEnterpriseOffshoreCo.OverseaclientShareholder\n反避税规定(续)Anti-avoidanceProvisions企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。——第四十六条Asregardsanenterprise'sinterestexpendituresforanycreditinvestmentsandequityinvestmentsacceptedfromitsaffiliatedparties,inexcessoftheprescribedcriterion,theenterprisemaynotdeductthemwhencalculatingthetaxableincomeamount.Art.46资本弱化规定Thin-capitalizationRule\n反避税规定(续)Anti-avoidanceProvisions企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。——第四十七条Generalanti-avoidanceprovisionformakingadjustmentstotaxablerevenueortaxableincomewherebusinesstransactionsareregardedasarrangedwithoutreasonablecommercialpurpose.Art.47由于反避税条款导致的纳税调整,应当补征税款,并加收利息。——第四十八条Taxadjustmentmadeundertheanti-avoidanceprovisionsmaybesubjecttointerestlevy.Art.48Whereistheimplementationrules?\n集团公司纳税Taxfillingforgroupsofcompany除国务院另有规定外,企业之间不得合并缴纳企业所得税。——第五十二条EnterprisesmaynotpaytheirenterpriseincometaxesonaconsolidatedbasisunlessitisotherwiseprescribedbytheStateCouncil.Art.52目前,仅有部分国务院特批的部分国有企业集团可以合并缴纳所得税。外资企业中国区控股公司是否能按“国民待遇”享受汇总纳税方法还不得而知。Taxconsolidatedfilingiscurrentlyallowedforsomedomesticstat-ownedconglomeratesunderspecialapprovaloftheStateCouncil.ItisuncertainwhetherFIEgroupsinthefuturemayapplyforconsolidatedtaxfilinginlightofthe“NationalTreatment“principle.\n征收管理AdministrationofTaxLevy企业所得税分月或者分季预缴。企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴。——第五十四条EITshallonthemonthlyorquarterlybasis,bepaidinadvance.AnenterpriseshallsubmitanannualEITreturnforthesettlementoftaxpaymentstothetaxorganandsettlethepayableorrefundableamountoftaxeswithin5monthsaftertheendofeachyear.Art.54\n主要未确定事项Majoruncertainissues高新技术企业和小型微利企业的认定RecognitionofHi-techenterpriseandlow-earningenterprisewithsmall-scale.已经批准设立的企业的认定,按批准日期还是营业执照日期Old-existedenterprise’srecognition,i.e.,dateofapproval,ordateofbusinesslicense.设立在特区的企业,鼓励企业的税收优惠政策的过渡.Transitionaltaxincentiveofenterprisesinspecialzone,ofotherencouragedenterprises.\n主要未确定事项Majoruncertainissues其他税前抵扣项目的范围Scope/rangeofotherdeductionitemsbeforetaxes,etc.以上事项皆需在新法执行情况下说明Allofabove-mentioneditemsshallbeexpatiatedintheruleofimplementationofthenewEITlaw\n我们相信,这仅仅是中国税制现代化的一个开始。Webelievethatthisonlymarksthebeginningoflongprocess.\n问题&讨论Questions\nThankyou!IvanDengPartnerShanghaiRISMOC.P.A.LTDAdd:F8,No.118,Qinghai,Rd.Shanghai200041PRChinaTel:8621-62726100Fax:8621-62726110Email:ivandeng@everichgroup.comWebsite:www.rismochina.com