- 61.33 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

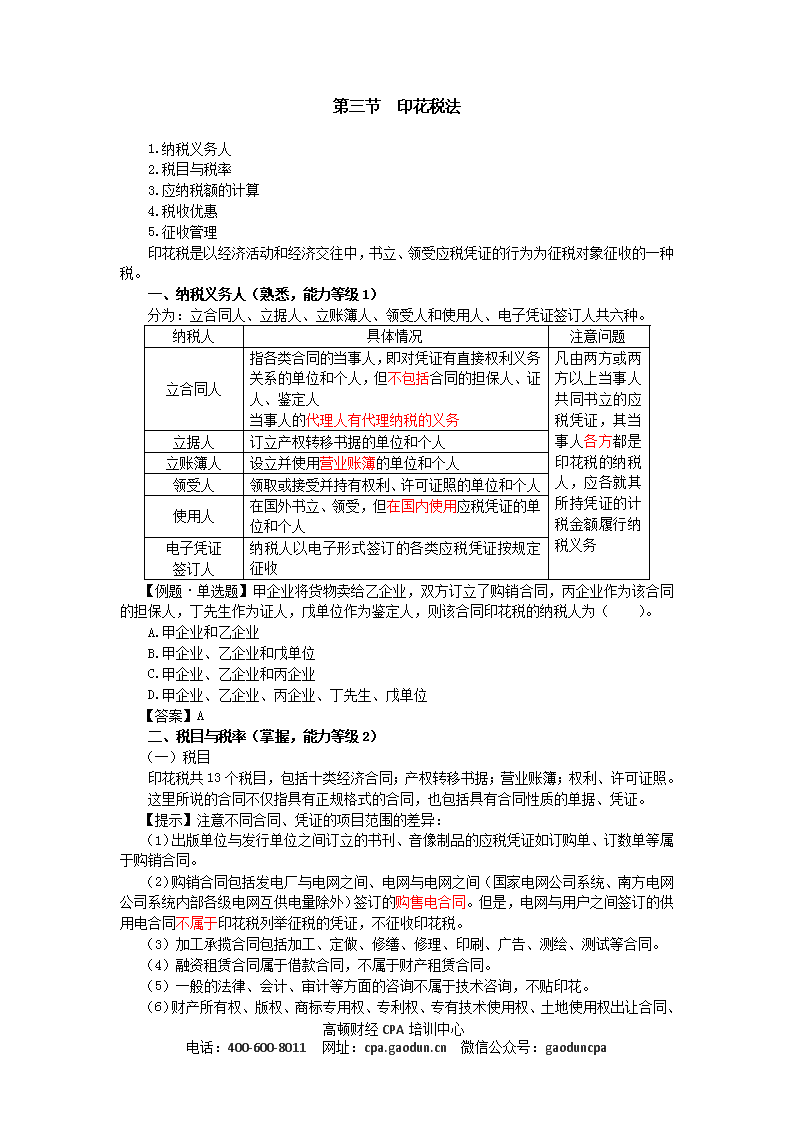

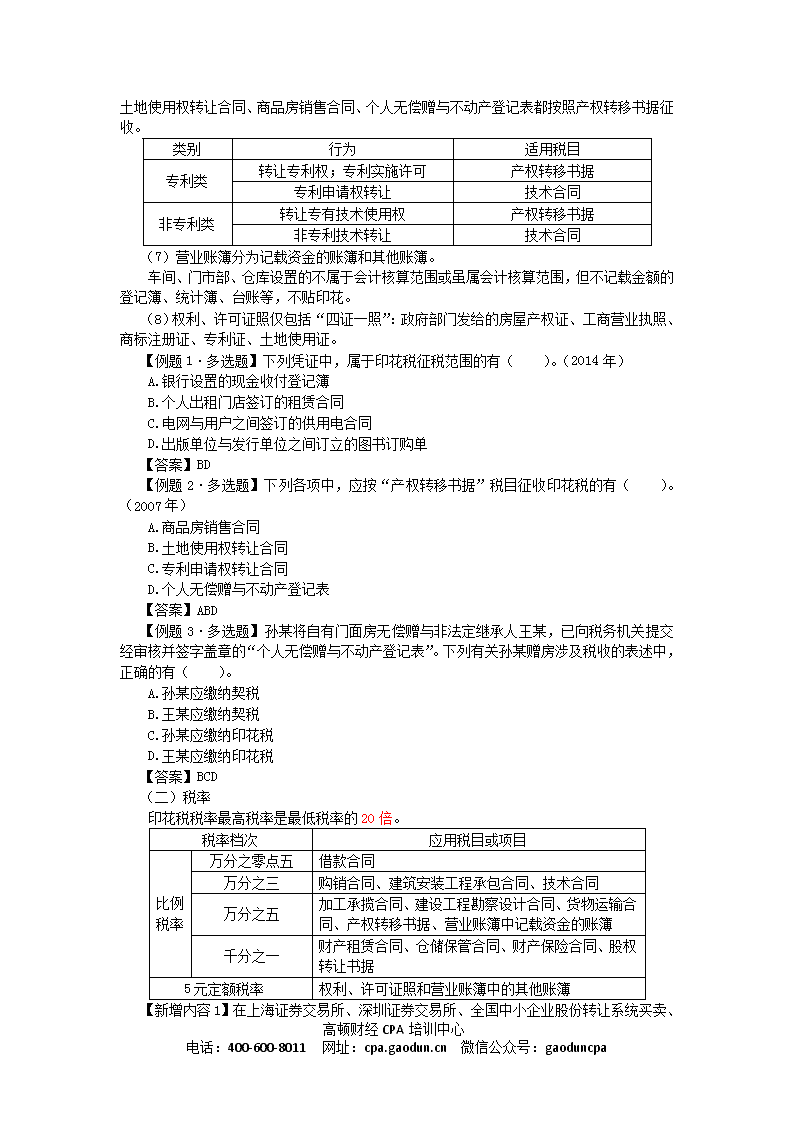

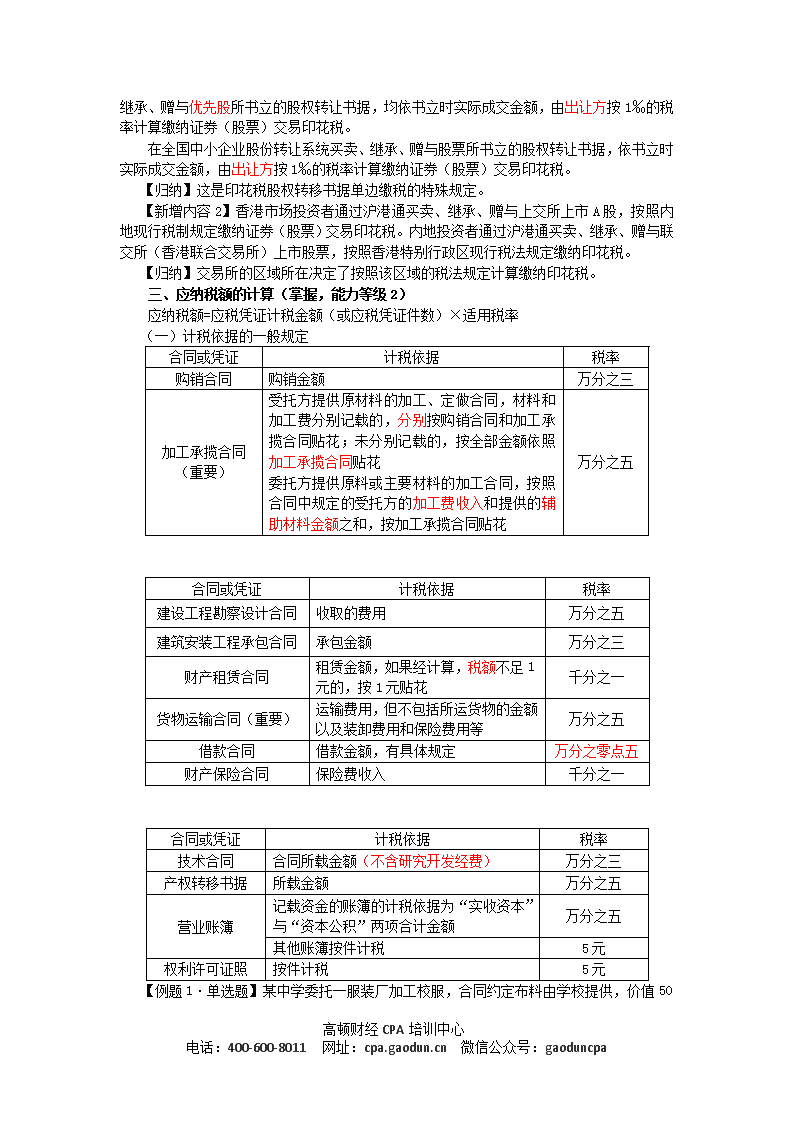

第三节印花税法1.纳税义务人2.税目与税率3.应纳税额的计算4.税收优惠5.征收管理印花税是以经济活动和经济交往中,书立、领受应税凭证的行为为征税对象征收的一种税。一、纳税义务人(熟悉,能力等级1)分为:立合同人、立据人、立账簿人、领受人和使用人、电子凭证签订人共六种。纳税人具体情况注意问题立合同人指各类合同的当事人,即对凭证有直接权利义务关系的单位和个人,但不包括合同的担保人、证人、鉴定人当事人的代理人有代理纳税的义务凡由两方或两方以上当事人共同书立的应税凭证,其当事人各方都是印花税的纳税人,应各就其所持凭证的计税金额履行纳税义务立据人订立产权转移书据的单位和个人立账簿人设立并使用营业账簿的单位和个人领受人领取或接受并持有权利、许可证照的单位和个人使用人在国外书立、领受,但在国内使用应税凭证的单位和个人电子凭证签订人纳税人以电子形式签订的各类应税凭证按规定征收【例题·单选题】甲企业将货物卖给乙企业,双方订立了购销合同,丙企业作为该合同的担保人,丁先生作为证人,戊单位作为鉴定人,则该合同印花税的纳税人为()。A.甲企业和乙企业B.甲企业、乙企业和戊单位C.甲企业、乙企业和丙企业D.甲企业、乙企业、丙企业、丁先生、戊单位【答案】A二、税目与税率(掌握,能力等级2)(一)税目印花税共13个税目,包括十类经济合同;产权转移书据;营业账簿;权利、许可证照。这里所说的合同不仅指具有正规格式的合同,也包括具有合同性质的单据、凭证。【提示】注意不同合同、凭证的项目范围的差异:(1)出版单位与发行单位之间订立的书刊、音像制品的应税凭证如订购单、订数单等属于购销合同。(2)购销合同包括发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同。但是,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。(3)加工承揽合同包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。(4)融资租赁合同属于借款合同,不属于财产租赁合同。(5)一般的法律、会计、审计等方面的咨询不属于技术咨询,不贴印花。高顿财经CPA培训中心电话:400-600-8011网址:cpa.gaodun.cn微信公众号:gaoduncpa\n(6)财产所有权、版权、商标专用权、专利权、专有技术使用权、土地使用权出让合同、土地使用权转让合同、商品房销售合同、个人无偿赠与不动产登记表都按照产权转移书据征收。类别行为适用税目专利类转让专利权;专利实施许可产权转移书据专利申请权转让技术合同非专利类转让专有技术使用权产权转移书据非专利技术转让技术合同(7)营业账簿分为记载资金的账簿和其他账簿。车间、门市部、仓库设置的不属于会计核算范围或虽属会计核算范围,但不记载金额的登记簿、统计簿、台账等,不贴印花。(8)权利、许可证照仅包括“四证一照”:政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证。【例题1·多选题】下列凭证中,属于印花税征税范围的有()。(2014年)A.银行设置的现金收付登记簿B.个人出租门店签订的租赁合同C.电网与用户之间签订的供用电合同D.出版单位与发行单位之间订立的图书订购单【答案】BD【例题2·多选题】下列各项中,应按“产权转移书据”税目征收印花税的有()。(2007年)A.商品房销售合同B.土地使用权转让合同C.专利申请权转让合同D.个人无偿赠与不动产登记表【答案】ABD【例题3·多选题】孙某将自有门面房无偿赠与非法定继承人王某,已向税务机关提交经审核并签字盖章的“个人无偿赠与不动产登记表”。下列有关孙某赠房涉及税收的表述中,正确的有()。A.孙某应缴纳契税B.王某应缴纳契税C.孙某应缴纳印花税D.王某应缴纳印花税【答案】BCD(二)税率印花税税率最高税率是最低税率的20倍。税率档次应用税目或项目比例税率万分之零点五借款合同万分之三购销合同、建筑安装工程承包合同、技术合同万分之五加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据、营业账簿中记载资金的账簿千分之一财产租赁合同、仓储保管合同、财产保险合同、股权转让书据5元定额税率权利、许可证照和营业账簿中的其他账簿高顿财经CPA培训中心电话:400-600-8011网址:cpa.gaodun.cn微信公众号:gaoduncpa\n【新增内容1】在上海证券交易所、深圳证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。在全国中小企业股份转让系统买卖、继承、赠与股票所书立的股权转让书据,依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。【归纳】这是印花税股权转移书据单边缴税的特殊规定。【新增内容2】香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按照内地现行税制规定缴纳证券(股票)交易印花税。内地投资者通过沪港通买卖、继承、赠与联交所(香港联合交易所)上市股票,按照香港特别行政区现行税法规定缴纳印花税。【归纳】交易所的区域所在决定了按照该区域的税法规定计算缴纳印花税。三、应纳税额的计算(掌握,能力等级2)应纳税额=应税凭证计税金额(或应税凭证件数)×适用税率(一)计税依据的一般规定合同或凭证计税依据税率购销合同购销金额万分之三加工承揽合同(重要)受托方提供原材料的加工、定做合同,材料和加工费分别记载的,分别按购销合同和加工承揽合同贴花;未分别记载的,按全部金额依照加工承揽合同贴花委托方提供原料或主要材料的加工合同,按照合同中规定的受托方的加工费收入和提供的辅助材料金额之和,按加工承揽合同贴花万分之五合同或凭证计税依据税率建设工程勘察设计合同收取的费用万分之五建筑安装工程承包合同承包金额万分之三财产租赁合同租赁金额,如果经计算,税额不足1元的,按1元贴花千分之一货物运输合同(重要)运输费用,但不包括所运货物的金额以及装卸费用和保险费用等万分之五借款合同借款金额,有具体规定万分之零点五财产保险合同保险费收入千分之一合同或凭证计税依据税率技术合同合同所载金额(不含研究开发经费)万分之三产权转移书据所载金额万分之五营业账簿记载资金的账簿的计税依据为“实收资本”与“资本公积”两项合计金额万分之五其他账簿按件计税5元权利许可证照按件计税5元【例题1·高顿财经CPA培训中心电话:400-600-8011网址:cpa.gaodun.cn微信公众号:gaoduncpa\n单选题】某中学委托一服装厂加工校服,合同约定布料由学校提供,价值50万元,学校另支付加工费10万元,下列各项关于计算印花税的表述中,正确的是()。(2011年)A.学校应以50万元为计税依据,按销售合同的税率计算印花税B.服装厂应以50万元为计税依据,按加工承揽合同的税率计算印花税C.服装厂应以10万元加工费为计税依据,按加工承揽合同的税率计算印花税D.服装厂和学校均以60万元为计税依据,按照加工承揽合同的税率计算印花税【答案】C【例题2·单选题】某学校委托一服装加工企业定做一批校服,合同载明原材料金额80万元由服装加工企业提供,学校另支付加工费40万元。服装加工企业的该项业务应缴纳印花税()。(2009年原制度)A.240元B.360元C.440元D.600元【答案】C【解析】该企业应缴纳印花税=800000×0.3‰+400000×0.5‰=440(元)。【例题3·单选题】某公司受托加工制作广告牌,双方签订的加工承揽合同中分别注明加工费40000元,委托方提供价值60000元的主要材料,受托方提供价值2000元的辅助材料。该公司此项合同应缴纳印花税()元。(2003年)A.20B.21C.38D.39【答案】B【解析】应纳印花税=(40000+2000)×0.5‰=21(元)。其中“借款合同”的计税依据:具体形式计税方法(1)一项信贷业务既签整体借款合同,又一次或分次填开借据的以借款合同所载金额为依据计税贴花(2)一项信贷业务只填开借据作为合同使用的以借据所载金额为依据计税贴花(3)流动资金周转性借款合同,规定最高限额,借款人在规定期限和最高限额内随借随还该合同一般按年(期)签订以其规定的最高限额为依据,在签订时贴花一次;期限及限额内不签订新合同的,不再另贴印花(4)借款方以财产做抵押,取得抵押贷款的合同按借款合同贴花具体形式计税方法(5)借款方因无力偿还借款而将抵押财产转移给贷款方时就双方签订的产权转移书据,按产权转移书据的规定计税贴花(6)银行及其他金融组织融资租赁业务签订的融资租赁合同按合同所载租金总额,暂按借款合同计税高顿财经CPA培训中心电话:400-600-8011网址:cpa.gaodun.cn微信公众号:gaoduncpa\n(7)银团借款各方分别在所执正本上,按各自的借款金额计税贴花(8)基建贷款按年度用款计划分年签订借款合同,最后一年签订包含分合同的总借款合同按分合同分别贴花,最后签订的总合同,只就借款总额扣除分合同借款金额后的余额计税贴花【例题·单选题】下列关于印花税计税依据的表述中,正确的是()。(2012年)A.技术合同的计税依据包括研究开发经费B.财产保险合同的计税依据包括所保财产的金额C.货物运输合同的计税依据包括货物装缷费和保险费D.记载资金账簿的计税依据为“实收资本”和“资本公积”的合计金额【答案】D高顿财经CPA培训中心电话:400-600-8011网址:cpa.gaodun.cn微信公众号:gaoduncpa