- 97.50 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

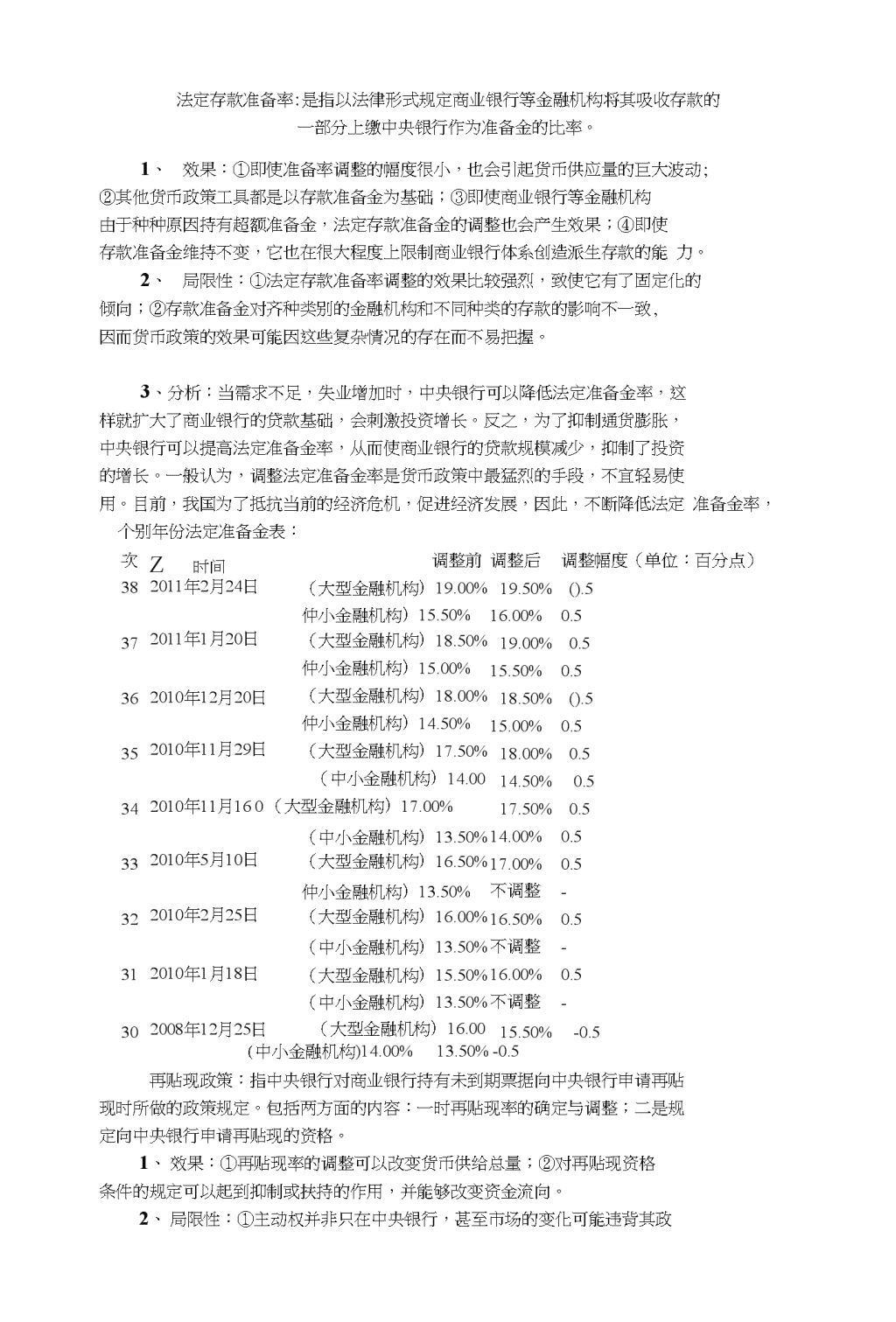

中央银行对经济的宏观调控关键字:宏观调控、货币政策、法定存款准备金、再贴现、公开市场业务摘要:中央银行根据国家一定时期的宏观经济目标,通过运用货币政策工具,控制操作目标,作用于屮介目标,实现最终目标的运行过程包括货币政策工具及其作用操作目标的选择和运用、中介目标的控制和管理。我国目前的货币政策的主要工具包括:法定准备金率、公开市场业务、贴现率,还有利率、汇率和窗口指导等。我国货币政策最终目标为“保持货币币值的稳定,并以此促进经济的增长。为实现其最终目标有一个传导机制,并有一个时间过程,一般是:屮央银行运用货币政策工具——操作目标——中介目标——最终目标。也就是中央银行通过货币政策工具的运作,影响商业银行等金融机构的活动,进而影响货币供应量,最终影响国民经济宏观经济指标。货币政策类型:根据货币政策工具的调节职能和效果划分,货币政策工具分为以下三类:一:常规性货币政策工具,或称一般性货币政策工具。指屮央银行所采用的、对整个金融系统的货币信用扩张与紧缩产生全面性或一般性影响的手段,是最主要的货币政策工具,包括存款准备金制度,再贴现政策和公开市场业务,被称为中央银行的“三大法宝雹主要是从总量上对货币供应时和信贷规模进行调节。二:选择性的货币政策工具,是指屮央银行针对某些特殊的信贷或某些特殊的经济领域而采用的工具,以某些个别商业银行的资产运用与负债经营活动或整个商业银行资产运用也负债经营活动为对象,侧重于对银行业务活动质的方面进行控制,是常规性货币政策工具的必要补充,常见的选择性货币政策工具主要包括:证券市场信用控制、不动产信用控制、消费者信用控制。三:补充性货币政策工具,除以上常规性、选择性货币政策工具外,中央银行有时还运用一些补充性货币政策工具,对信用进行直接控制和间接控制。补充性货币政策工具包括:①信用直接控制工具,指中央银行依法对商业银行创造信用的业务进行直接干预而采取的各种措施,主要有信用分配、直接干预、流动性比率、利率限制、特种贷款;②信用间接控制工具,指中央银行凭借其在金融体制屮的特殊地位,通过与金融机构Z间的磋商、宣传等,指导其信用活动,以控制信用,其方式主要有窗口指导、道义劝告。中央银行的三大重要政策分析:\n法定存款准备率:是指以法律形式规定商业银行等金融机构将其吸收存款的一部分上缴中央银行作为准备金的比率。1、效果:①即使准备率调整的幅度很小,也会引起货币供应量的巨大波动;②其他货币政策工具都是以存款准备金为基础;③即使商业银行等金融机构由于种种原因持有超额准备金,法定存款准备金的调整也会产生效果;④即使存款准备金维持不变,它也在很大程度上限制商业银行体系创造派生存款的能力。2、局限性:①法定存款准备率调整的效果比较强烈,致使它有了固定化的倾向;②存款准备金对齐种类别的金融机构和不同种类的存款的影响不一致,因而货币政策的效果可能因这些复杂情况的存在而不易把握。3、分析:当需求不足,失业增加时,中央银行可以降低法定准备金率,这样就扩大了商业银行的贷款基础,会刺激投资增长。反之,为了抑制通货膨胀,中央银行可以提高法定准备金率,从而使商业银行的贷款规模减少,抑制了投资的增长。一般认为,调整法定准备金率是货币政策中最猛烈的手段,不宜轻易使用。目前,我国为了抵抗当前的经济危机,促进经济发展,因此,不断降低法定准备金率,个别年份法定准备金表:次娄Z时间调整前调整后调整幅度(单位:百分点)382011年2月24日(大型金融机构)19.00%19.50%().5仲小金融机构)15.50%16.00%0.5372011年1月20日(大型金融机构)18.50%19.00%0.5仲小金融机构)15.00%15.50%0.5362010年12月20日(大型金融机构)18.00%18.50%().5仲小金融机构)14.50%15.00%0.5352010年11月29日(大型金融机构)17.50%18.00%0.5(中小金融机构)14.00%14.50%0.5342010年11月160(大型金融机构)17.00%17.50%0.5(中小金融机构)13.50%14.00%0.5332010年5月10日(大型金融机构)16.50%17.00%0.5仲小金融机构)13.50%不调整-322010年2月25日(大型金融机构)16.00%16.50%0.5(中小金融机构)13.50%不调整-312010年1月18日(大型金融机构)15.50%16.00%0.5(中小金融机构)13.50%不调整-302008年12月25日(大型金融机构)16.00%15.50%-0.5(中小金融机构)14.00%13.50%-0.5再贴现政策:指中央银行对商业银行持有未到期票据向中央银行申请再贴现时所做的政策规定。包括两方面的内容:一时再贴现率的确定与调整;二是规定向中央银行申请再贴现的资格。1、效果:①再贴现率的调整可以改变货币供给总量;②对再贴现资格条件的规定可以起到抑制或扶持的作用,并能够改变资金流向。2、局限性:①主动权并非只在中央银行,甚至市场的变化可能违背其政\n策意愿;②再贴现率的调节作用是有限度的;③再贴现率易于调整,但随时调整引起市场利率的经常波动,使商业银行无所适从。3、分析:当总需求不足时,就降低贴现率,从而可以鼓励商业银行扩大贷款规模,刺激投资。反之,当通货膨胀需要抑制时,就提高贴现率,这样,商业银行的贷款规模就会缩小,投资就会减少,总需求就会减少。例如:2010年央行从260起,上调对金融机构再贷款利率,其中一年期利率提升0.52个百•分点至3.85%o同时,央行还上调了再贴现率,由1.8%上调至2.25%三:公开市场业务:指中央银行在金融市场上公开买卖有价证券,以此来调节市场货币量的政策行为。总的来说,公开市场业务就是央行通过其资产项债券的变动来调节宏观经济。有一个传导机制:债券买进(卖出)->货币供给增加(减少)市场利率下降(上升)->投资需求增加(减少)总需求増加(减少)。1、效果:①主动性强,它可以按照政策目的主动进行操作;②灵活性高,买卖数量、方向可以灵活控制;③调控效果和缓,震动性小;④影响范围广。2、局限性:①屮央银行必须具有强大的、足以干预和控制整个金融市场的金融实力;②要有一个发达、完善的金融市场,且市场必须是全国性的,市场上证券种类齐全并达到一定规模;③必须有其它政策工具的配合。3、分析:当总需求不足而出现通货紧缩时,中央银行就在公开市场上买进政府债券。商业银行将所持有的一部分债券卖给中央银行,屮央银行向商业银行付款,商业银行的准备金就会相应的增加,从而增加可以放贷的规模,促使利率下降,并促使投资増加、需求增加。反之,当通货膨胀较为高时,为控制货币供给增长,中央银行可以在公开市场上卖出政府债券。商业银行买进政府债券,向屮央银行付款,这样商业银行的准备金就会减少,贷款规模也会随Z相应减少,并促使利率上升,从而促进投资减少,总需求就会减少,从而有利于价格的稳定或下降。例如:当前我国,受国际金融危机快速蔓延和世界经济增长明显减速的影响,2009年将是我国经济发展非常困难的一年,财政收支紧张的状况十分突出。为扩大内需,保持经济平稳较快发展,屮央决定实施积极的财政政策。2009年发行地方政府债券总规模在2000亿元左右总结:2011年,我国中央银行将实行稳健的货币政策。在经济危机的影响下,在经济全球化和一体化的趋势下,我国必须结合中国实际情况,根据我国经济形势调整货币政策,完善货币政策运行机制,加大对经济的宏观调控,人民银行将统筹协调使用多种货币政策工具,增强宏观调控的灵活性、针对性和有效性,切实贯彻实施好稳健的货币政策,促进我国经济的发展。\n个别年份法定准备佥表:次数时间调整前调整后调整幅度(单位:TT分点)382011年2月24日(大型金融机构)19.00%19.50%0.5(中小金融机构)15.50%16.00%0.5372011年1月20日(大型金融机构)18.50%19.00%0.5(中小金融机构)15.00%15.50%0.5362010年12月20日(大型金融机构)18.00%18.50%0.5(中小金融机构)14.50%15.00%0.5352010年11月29日(大型金融机构)17.50%18.00%0.5(中小金融机构)14.00%14.50%0.5342010年1]月16H(大型金融机构)17.00%17.50%0.5(中小金融机构)13.50%14.00%0.5332010年5月10日(大型金融机构)16.50%17.00%0.5仲小金融机构)13.50%不调整-322010年2月25日(大型金融机构)16.00%16.50%0.5(中小金融机构)13.50%不调整-312010年1月18日(大型金融机构)15.50%16.00%0.5(中小金融机构)13.50%不调整-302008年12月25H(大型金融机构)16.00%15.50%-0.5(中小金融机构)14.00%13.50%-0.53、分析:当总需求不足时,就降低贴现率,从而可以鼓励商业银行扩大贷款规模,刺激投资。反之,当通货膨胀需要抑制时,就提高贴现率,这样,商业银行的贷款规模就会缩小,投资就会减少,总需求就会减少。例如:2010年央行从26日起,上调对金融机构再贷款利率,其中一年期利率提升0.52个百分点至3.85%o同时,央行还上调了再贴现率,rfl1.8%上调至2.25%3\反乙当通货膨胀较为高时,为控制货币供给增长,中央银行可以在公开市场上卖岀政府债券。商业银行买进政府债券,向中央银行付款,这样商业银行的准备金就会减少,贷款规模也会随之相应减少,并促使利率上升,从而促进投资减少,总需求就会减少,从而有利于价格的稳定或下降。例如:当前我国,受国际金融危机快速蔓延和世界经济增长明显减速的影响,2009年将是我国经济发展非常困难的一年,财政收支紧张的状况十分突出。为扩大内需,保持经济平稳较快发展,中央决定实施积极的财政政策。2009年发行地方政府债券总规模在2000亿元左右①对商业银行的影响:当中央银行提高法定准备金率时,商业银行可提供放款及创造信用的能力就下降。其结果是社会的银根偏紧,货币供应量减少,利息率提高,投资及社会支岀都相应缩减。③有利于减缓房地产价格上涨,央行上调六家存款准备金率,商业银行可放贷金额的减少,也意味着银行房贷的进一步收紧②对股市的影响:央行调高存款准备金目的是对充分的流动性,整个股市正处于牛市的起点,这一政策将导致牛市结构的调整,对银行股有抑制,但整体对股市影响有限。对于刚刚恢复理走向正常的中国股市來说,利率调整对其有积极影响,中国股市在不恰当的制度坏境下沉寂了6年,股份分置改革将完成,提高准备金二部加息是一个正确的选择,有利于保护刚刚走上正轨的股市的健康发展。