- 424.00 KB

- 2022-11-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

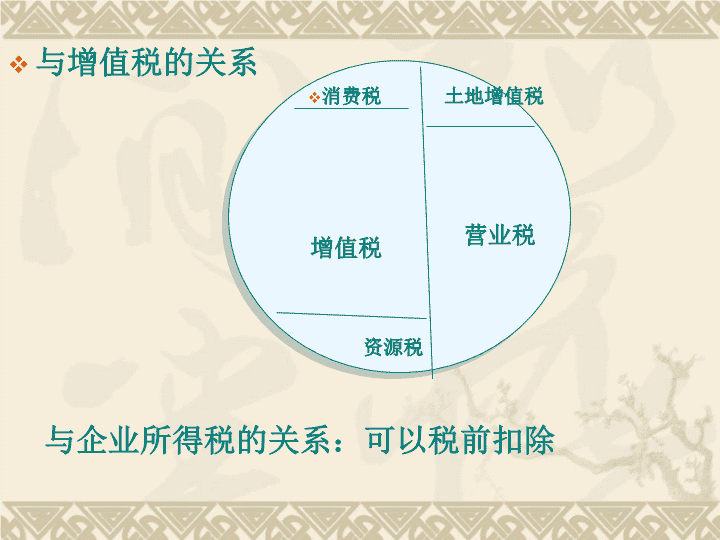

第七章资源税法\n主要考点纳税人代扣代缴适用的扣缴税率税率的运用计税依据税收优惠纳税义务发生时间\n与增值税的关系消费税资源税土地增值税营业税增值税与企业所得税的关系:可以税前扣除\n一、纳税人应税矿产品的开采人和盐的生产者1.无论是内资还是外资都要缴纳资源税2.对中外合作开采石油、天然气交矿区使用费的不纳税3.代扣代缴义务人—收购未税矿产品的单位与个人\n二、税目1.原油(不含人造石油);2.天然气(含天然气、原油伴生,不含煤伴生);3.煤炭(原煤,不含洗煤、其他煤炭制品);4.其他非金属矿原矿;5.黑色金属矿原矿;6.有色金属矿原矿;7.盐(固体盐—海盐、湖盐、井矿原盐;液体盐—卤水)\n三、税率定额税率(单位税额)纳税人在开采主矿产品过程中伴采的其他应税产品,凡未单独规定适用税额的,一律按照主矿产品或视同主矿产品征税扣缴义务人适用的税率独立矿山、联合企业收购未税矿产品,按照本单位应税产品税额标准,依据收购的数量代扣代缴资源税其他收购单位收购未税矿产品,按税务机关核定的应税产品税额标准,依据收购数量代扣代缴资源税。\n四、计税依据(一)一般规定1.生产后销售的—销量2.生产后自用(非生产用)的—用量(二)特殊规定1.无法确定移送使用量:金属矿—折算比;原煤—综合利用率2.稠油、高凝油、稀油划分不清的—原油3.用自产的液体盐生产固体盐—固体盐;用外购的液体盐生产固体盐—抵扣\n五、税额计算应纳税额=课税数量×单位税额代扣税额=收购未税矿产品量×单位税额(收购地)六、税收优惠1.开采原油过程中,用于加热修井的原油免税2.联合企业矿山生产的铁矿石减征60%3.有色金属矿减征30%4.意外事故和自然灾害造成重大损失的,地方酌情减免七、进出口环节的资源品进口不征、出口不退\n八、征收管理与纳税申报1.纳税义务发生时间2.纳税期限(与增值税、消费税相同)3.纳税地点(1)生产销售—销售地(2)代扣代缴—收购地\n\n某油田2月份生产原油10万吨,销售其中的8万吨,当期收回5万吨原油的价款,自用原油0.5万吨(主要用于冬季加热、修井),其余的未销售,该油田适用的单位税额为8元/吨,该油田2月份应纳资源税税额()万元。A.80B.68C.64D.76应纳资源税=8×8=64万元\n某纳税人本期以自产液体盐5000吨和外购液体盐1000吨(每吨已缴纳资源税5元)加工固体盐1200吨对外销售,取得销售收入60万元。已知固体盐每吨税额30元,本期该纳税人应缴纳资源税()万元。A.3.6B.6.1C.2.5D.3.1应纳税额=1200×30-1000×5=3.1万元\n某铜矿山3月份销售铜矿石5000吨,移送入选精矿2000吨,选矿比为20%,该铜矿山规定的单位税额为每吨1.2元,计算该铜矿山3月份应缴纳的资源税。应纳税额=(5000+2000÷20%)×1.2×70%=126000元\n某联合企业为增值税一般纳税人,2006年12月生产经营情况如下:

(1)专门开采的天然气45000千立方米,开采原煤450万吨,采煤过程中生产天然气2800千立方米。

(2)销售原煤280万吨,取得不含税销售额22400万元。

(3)以原煤直接加工洗煤110万吨,对外销售90万吨,取得不含税销售额15840万元。

(4)企业职工食堂和供热等用原煤2500吨。

(5)销售天然气37000千立方米(含采煤过程中生产的2000千立方米),取得不含税销售额6660万元。

(6)购入采煤用原材料和低值易耗品,取得税控增值税专用发票,注明货款7000万元、增值税1190万元;支付原材料运输费200万元,取得运输公司开具的普通发票。\n(7)购进采煤机械设备10台,取得税控增值税专用发票,注明每台设备货款25万元、增值税4.25万元,已全部投入使用。

(提示:资源税单位税额,原煤3元/吨,天然气8元/千立方米;洗煤与原煤的选矿比为60%)

要求:

(1)计算该联合企业2006年12月应缴纳的资源税。(2)计算该联合企业2006年12月应缴纳的增值税。\n1)资源税

①外销原煤应纳资源税=280×3=840(万元)

②外销洗煤应纳资源税=90÷60%×3=450(万元)

③食堂用煤应纳资源税=0.25×3=0.75(万元)

④外销天然气应纳资源税=(37000-2000)×8÷10000=28(万元)

应缴纳资源税合计=840+450+0.75+28=1318.75(万元)

(2)增值税①销售原煤销项税额=22400×13%=2912(万元)

②销售洗煤销项税额=15840×13%=2059.2(万元)

③自用原煤销项税额=(22400÷280×2500÷10000)×13%=2.6(万元)

④销售天然气销项税额=6660×13%=865.8(万元)

⑤进项税额=1190+200×7%=1204(万元)

⑥应缴纳的增值税=2912+2059.2+2.6+865.8-1204=4635.6(万元)\n某煤矿2005年10月生产原煤6000吨,外销其中的4000吨(每吨售价550元),移送加工煤制品用原煤1500吨。销售本月生产的选煤100吨(选煤回收率70%),售价1200元/吨;用本月生产的选煤80吨支付发电厂电费。当月购进原材料及辅助材料,准予抵扣的进项税额为250000元(原煤资源税单位税额为0.5元/吨,增值税税率13%,售价均为不含税增值税价格)。计算该煤矿10月份应缴纳的资源税和增值税。\n应纳资源税=[4000+1500+(100+80)÷70%]×0.5=2878.57(元)应纳增值税=4000×550×13%+(100+80)×13%-250000=64080(元)