- 16.87 KB

- 2021-10-20 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

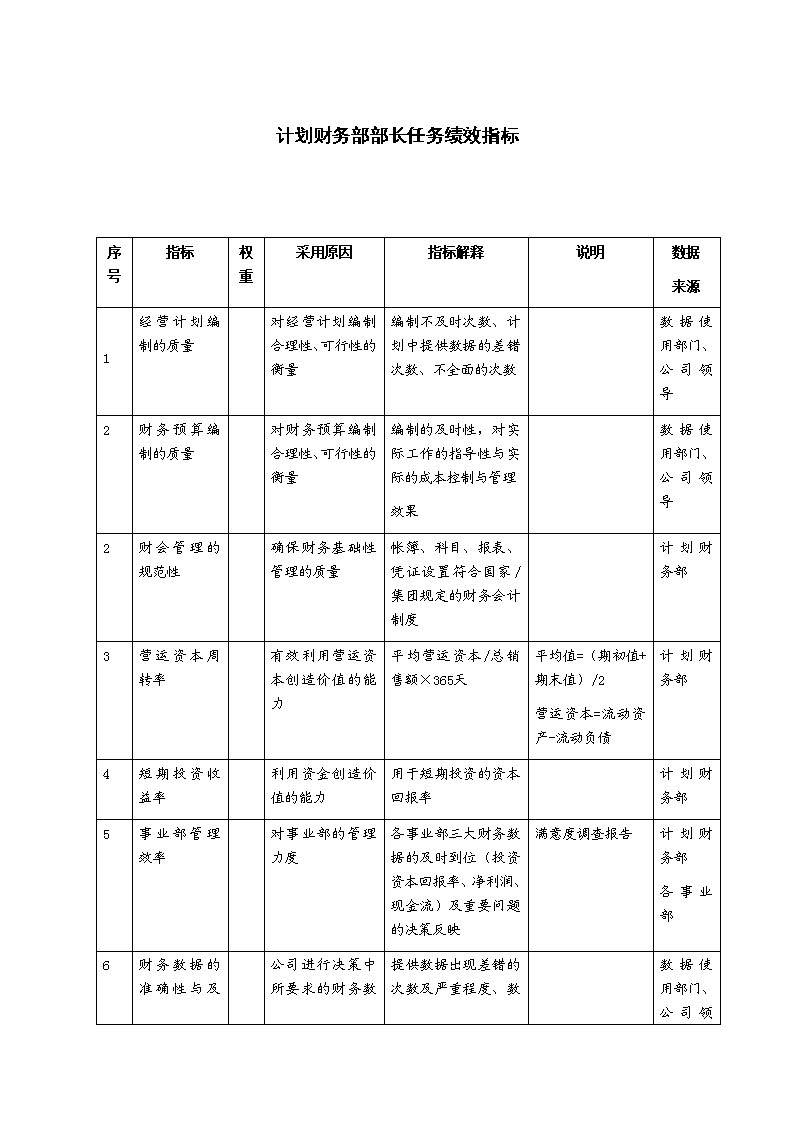

计划财务部部长任务绩效指标

序号

指标

权重

采用原因

指标解释

说明

数据

来源

1

经营计划编制的质量

对经营计划编制合理性、可行性的衡量

编制不及时次数、计划中提供数据的差错次数、不全面的次数

数据使用部门、公司领导

2

财务预算编制的质量

对财务预算编制合理性、可行性的衡量

编制的及时性,对实际工作的指导性与实际的成本控制与管理

效果

数据使用部门、公司领导

2

财会管理的规范性

确保财务基础性管理的质量

帐簿、科目、报表、凭证设置符合国家/集团规定的财务会计制度

计划财务部

3

营运资本周转率

有效利用营运资本创造价值的能力

平均营运资本/总销售额×365天

平均值=(期初值+期末值)/2

营运资本=流动资产-流动负债

计划财务部

4

短期投资收益率

利用资金创造价值的能力

用于短期投资的资本回报率

计划财务部

5

事业部管理效率

对事业部的管理力度

各事业部三大财务数据的及时到位(投资资本回报率、净利润、现金流)及重要问题的决策反映

满意度调查报告

计划财务部

各事业部

6

财务数据的准确性与及时性

公司进行决策中所要求的财务数据必须准确、及时

提供数据出现差错的次数及严重程度、数据提供不及时的次数

数据使用部门、公司领导

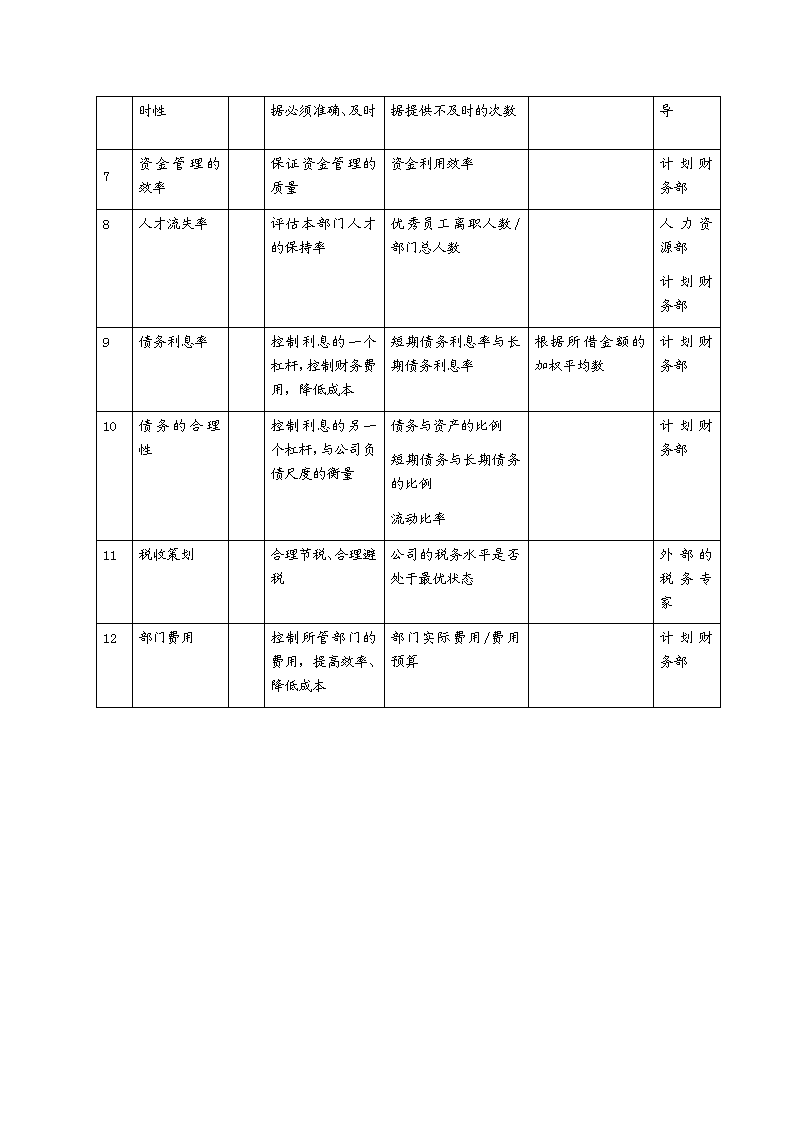

7

资金管理的效率

保证资金管理的质量

资金利用效率

计划财务部

8

人才流失率

评估本部门人才的保持率

优秀员工离职人数/部门总人数

人力资源部

计划财务部

9

债务利息率

控制利息的一个杠杆,控制财务费用,降低成本

短期债务利息率与长期债务利息率

根据所借金额的加权平均数

计划财务部

10

债务的合理性

控制利息的另一个杠杆,与公司负债尺度的衡量

债务与资产的比例

短期债务与长期债务的比例

流动比率

计划财务部

11

税收策划

合理节税、合理避税

公司的税务水平是否处于最优状态

外部的税务专家

12

部门费用

控制所管部门的费用,提高效率、降低成本

部门实际费用/费用预算

计划财务部