- 160.50 KB

- 2021-06-24 发布

- 1、本文档由用户上传,淘文库整理发布,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,请立即联系网站客服。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细阅读内容确认后进行付费下载。

- 网站客服QQ:403074932

课 题:分期付款中的有关计算(二)

教学目的:

通过“分期付款中的有关计算“的教学,使学生学会从数学角度对某些日

常生活中的问题进行研究

教学重点:分期付款问题进行独立探究的基本步骤

教学难点:将实际问题转化为数学问题

授课类型:新授课

课时安排:1 课时

教 具:多媒体、实物投影仪

内容分析:

研究性课题的教学有两个特点:一是不仅仅局限于书本知识,更有很多课

外内容,如利率、复利计息、分期付款等专业术语的含义,以及现代网络技术

的运用等,这样就使探究成败不决定于数学成绩的好坏,每一位学生都可以通

过自己的思考与实践获得成功;其次,不仅仅拘泥于教师主演,也不仅仅注重

研究的结果,更关注的是学生在学习过程中提出问题、分析问题、解决问题的

能力和心理体验,这就为学生个性的发展,能力的提高,创新精神的培养提供了

广阔的空间 而正因有这样的特点,就导致了不仅仅该课题本身是开放的(具有

解法和结论的不确定性),其教学本身也是开放性的,这就有可能出现教师事先

没预料到的问题,从而也为促进教学相长提供了好机会

研究性课题是应教改需要在新教材中新加的一个专题性栏目,为突出研究

性课题的实践性,课前和课后都安排学生进行社会调查实践;为突出研究性课

题的探究性,对学生适当启发引导,大胆放手,让学生独立分析和解决问题 另

外以突出学生主体地位为根本去设计教学环节;以面向全体学生为原则而采取

分层次的教学方式,并且采用了现代网络技术等多媒体教学手段辅助教学,提

高了课堂效率和教学效果

教学过程:

一、复习引入:

1.研究性课题的基本过程:

生活实际中的问题 存在的可行方案 启迪思维留有余地

搜集整理信息 独立探究个案 提出解答并给答辩

创建数学模型 验证并使用模型 结论分析

2.分期付款使用模型:分期付款购买售价为 a 的商品,分 n 次经过 m 个年(月)

还清贷款,每年(月)还款 x,年(月)利率为 p,则每次应付款:

→ →

→ → →

→ → →

1)1(

1)1()1(

−+

−++

=

m

n

m

m

p

ppa

x

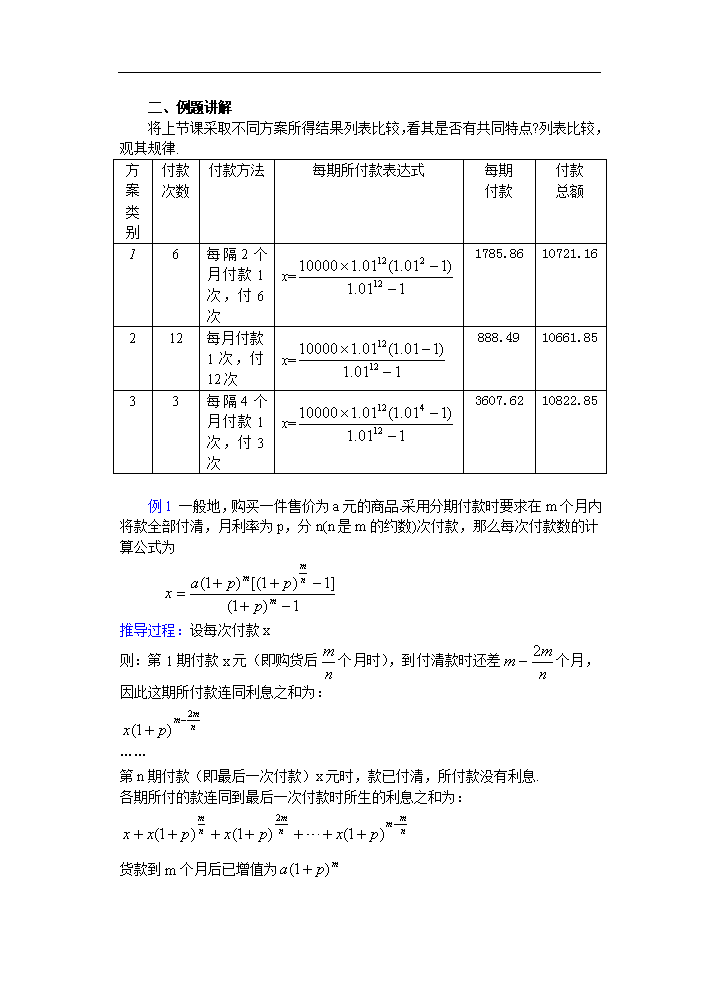

二、例题讲解

将上节课采取不同方案所得结果列表比较,看其是否有共同特点?列表比较,

观其规律.

方

案

类

别

付款

次数

付款方法 每期所付款表达式 每期

付款

付款

总额

1 6 每隔 2 个

月付款 1

次,付 6

次

x=

1785.86 10721.16

2 12 每月付款

1 次,付

12 次

x=

888.49 10661.85

3 3 每隔 4 个

月付款 1

次,付 3

次

x=

3607.62 10822.85

例 1 一般地,购买一件售价为 a 元的商品 采用分期付款时要求在 m 个月内

将款全部付清,月利率为 p,分 n(n 是 m 的约数)次付款,那么每次付款数的计

算公式为

推导过程:设每次付款 x

则:第 1 期付款 x 元(即购货后 个月时),到付清款时还差 个月,

因此这期所付款连同利息之和为:

……

第 n 期付款(即最后一次付款)x 元时,款已付清,所付款没有利息.

各期所付的款连同到最后一次付款时所生的利息之和为:

货款到 m 个月后已增值为

101.1

)101.1(01.110000

12

212

−

−×

101.1

)101.1(01.110000

12

12

−

−×

101.1

)101.1(01.110000

12

412

−

−×

1)1(

]1)1[()1(

−+

−++=

m

n

m

m

p

ppax

n

m

n

mm 2−

n

mm

px

2

)1(

−+

n

mm

n

m

n

m

pxpxpxx

−+++++++ )1()1()1(

2

mpa )1( +

根据规定可得:

即:

解之得:

例 2 某人,公元 2000 年参加工作,考虑买房数额较大 需做好长远的储蓄

买房计划,打算在 2010 年的年底花 50 万元购一套商品房,从 2001 年初开始存

款买房,请你帮我解决下列问题:

方案 1:从 2001 年开始每年年初到建设银行存入 3 万元,银行的年利率为

1.98%,且保持不变,按复利计算(即上年利息要计入下年的本金生息),在 2010

年年底,可以从银行里取到多少钱?若想在 2010 年年底能够存足 50 万,每年

年初至少要存多少呢?

方案 2:若在 2001 年初向建行贷款 50 万先购房,银行贷款的年利率为

4.425%,按复利计算,要求从贷款开始到 2010 年要分 10 年还清,每年年底等

额归还且每年 1 次,每年至少要还多少钱呢?

方案 3:若在 2001 年初贷款 50 万元先购房,要求从贷款开始到 2010 年要

分 5 期还清,头两年第 1 期付款,再过两年付第二期…,到 2010 年年底能够还

清,这一方案比方案 2 好吗?

启迪思维,留有余地:

问题问题 11:按各种方案付款每次需付款额分别是多少?:按各种方案付款每次需付款额分别是多少?

每次付款额是 50 万元的平均数吗?(显然不是,而会偏高)

那么分期付款总额就高于买房价,什么引起的呢?(利息)

问问题题 22::按按各各种种方方案案付付款款最最终终付付款款总总额额分分别别是是多多少少??(事实上,它等于各

次付款额之和,于是可以归结为上一问题)

于是,本课题的关键在于按各种方案付款每次需付款额分别是多少?按各种方案付款每次需付款额分别是多少?

————设为设为 xx

搜集、整理信息:

(1)分期付款中规定每期所付款额相同;

(2)每年利息按复利计算,即上年利息要计入下年本金.

例如,由于年利率为 1.98%,,款额 a 元过一个年就增值为

a(1+1.98%)=1.0198a(元);

mn

mm

n

m

n

m

papppx )1(])1()1()1(1[

2

+=+++++++ −

m

n

m

m

pa

p

px )1(

1)1(

1)1( +=

−+

−+⋅

1)1(

1)1[()1(

−+

−++=

m

n

m

m

p

ppax

再过一个月又增值为 1.0198a(1+1.98%)=1.0198 a(元)

独立探究方案 1

可将问题进一步分解为:

1. 商品售价增值到多少?

2. 各期所付款额的增值状况如何?

3.当贷款全部付清时,房屋售价与各期付款额有什么关系?

提出解答,并给答辩:

按复利计算存 10 年本息和(即从银行里取到钱)为:

3× +3× +…+3×

= ≈33.51(万元)

设每年存入 x 万元,在 2010 年年底能够存足 50 万则:

解得 x=4.48(万元)

通过方案 1 让学生了解了银行储蓄的计算,也初步掌握了等比数列在银行

储蓄中的应用,储蓄买房时间长久,显然不切合我的实际,于是引出分期付款

问题;

独立探究方案 2:

分析方法 1:设每年还 x,第 n 年年底欠款为 ,则

2001 年底: =50(1+4.425%)–x

2002 年底: = (1+4.425%)–x

=50 –(1+4.425%)·x–x …

2010 年底: = (1+4.425%)–x

=50× – ·x–…–(1+4.425%)·x–x

2

10%)98.11( + 9%)98.11( + 1%)98.11( +

%)98.11(1

]%)98.11(1%)[98.11(3 10

+−

+−+×

50%)98.11(1

]%)98.11(1[%)98.11( 10

=+−

+−+

•

•

x

na

1a

2a 1a

2%)425.41( +

10a 9a

10%)425.41( + 9%)425.41( +

=50× –

解得: ≈6.29(万元)

分析方法 2:50 万元 10 年产生本息和与每年存入 x 的本息和相等,故有

购房款 50 万元十年的本息和:50

每年存入 x 万元的本息和:x· +x· +…+x

= ·x

从而有 50 = ·x

解得:x=6.29(万元) , 10 年共付:62.9 万元

独立探究方案 3:

分析:设每期存入 x 万元,每一期的本息和分别为:第 5 期为 x,第 4 期

x, 第 3 期 x,第二期: x,第 1

期 x,则有

[1+ + + + ·x

=50·

解得: ≈12.85(万元)

此时,10 年共付:12.85×5=64.25(万元)

创建数学模型:

10%)425.41( + 0%)425.41(1

%)425.41(1 10

=•+−

+−

x

10

10

%)425.41(1

%)]425.41(1[%)425.41(50

+−

+−+×=x

10%)425.41( +

9%)425.41( + 8%)425.41( +

%)425.41(1

%)425.41(1 10

+−

+−

10%)425.41( +

%)425.41(1

%)425.41(1 10

+−

+−

2%)425.41( + 4%)425.41( + 6%)425.41( +

8%)425.41( +

2%)425.41( + 4%)425.41( + 6%)425.41( + 8%)425.41( +

10%)425.41( +

10

210

%)425.41(1

]%)425.41(1[%)425.41(¨50

+−

+−+= •

x

比较方案 1、2、3 结果,经过猜想得:分期付款购买售价为 a 的商品,分 n 次经

过 m 个年还清贷款,每年还款 x,年利率为 p,则

验证并使用模型:(略)

结论分析:

方

案

类

别

付(存)

款

次数

付(存)

款方法

每期所付款表达式 每期

付款

付款

总额

1 10 每 隔 1

年 存 款

1 次,存

10 次

4.48 50

2 10 每 年 付

款 1 次,

付 12 次

6.29 62. 9

3 5 每 隔 2

年 付 款

1 次,付

5 次

12.85 64.25

方案 3 比方案 2 多付了:64.25-62.9=1.35(万元) 所以方案 2 更好

方案 1 每年虽存款少,但需等 10 年后才能买房 由于 6.29-4.48=1.81(万

元),如若本地的年房租低于 1.81(万元)就可以考虑先租 10 年房后再买房的方

案,当然还要考虑 10 年后的房价是升还降的问题

四、小结 : 解决实际应用问题时,应先根据题意将实际问题转化为数学

问题,即数学建模,然后根据所学有关数学知识求得数学模型的解,最后根据

实际情况求得实际问题的解.

五、课后作业:提出一个熟悉的日常生活中的分期付款问题,并探究解决

六、板书设计(略)

七、课后记

1)1(

1)1()1(

−+

−++

=

m

n

m

m

p

ppa

x

)0198.11(0198.1

)0198.11(50

10−

−=x

10

110

04425.11

)04425.11(04425.150

−

−×=x

10

210

04425.11

)04425.11(04425.150

−

−×=x

相关文档

- 高中数学必修1教案:第五章(第11课时)2021-06-246页

- 高中数学必修1教案2_2_1-3用性质和2021-06-245页

- 高中数学必修1教案2_1_1-1根式2021-06-247页

- 高中数学必修1教案1_1_2集合的基本2021-06-244页

- 高中数学必修1教案第三章 3_1_2用2021-06-248页

- 高中数学必修1教案:第九章直线平面2021-06-244页

- 高中数学必修1教案:第8章圆锥曲线方2021-06-244页

- 高中数学必修1教案第一章 1_3_1 第2021-06-249页

- 高中数学必修1教案第一章 1_1_3 第2021-06-248页

- 高中数学必修1教案:第五章(第21-23课2021-06-245页